Почему большинство трейдеров теряют свои деньги?

Данная статья отвечает на вопрос, почему большинство трейдеров в процессе торговли теряют свои деньги.

Это общеизвестный факт, что большинство трейдеров – вне зависимости от уровня их интеллекта и знаний о рынке и торговли на нем – в долгосрочной перспективе теряют свои деньги.

Неужели рынки настолько сложны и запутанны, что только немногие могут заработать с рынка деньги или причина неудач многих трейдеров кроится в том, что они совершают самые распространенные ошибки?

Дело именно в последнем. Если трейдер избегает классических и общих ошибок, которые допускает среднестатистический трейдер, то у него высоко поднимаются шансы прибыльной торговли.

Хорошей новостью является то, что твердо следуя правилам управления риском и капиталом, вы можете избежать наиболее распространенных ошибок, хотя это очень сложно в эмоциональном и психологическом плане. Мы не хотим вдаваться в подробности, но, касаясь сферы поведенческих финансов, мы поговорим о так называемом «страхе потери», который составляет большую часть психологической проблемы.

В этой статье мы обсудим два главных компонента управления риском и капиталом:

1. Необходимо создавать в своей торговле ситуации, при которых вы рискуете меньше, чем зарабатываете, иными словами, ищите торговые возможности, в которых соотношение риска к прибыли (СРП) было бы, по меньшей мере, 1:2.

2. Избегайте применения высокого маржинального обеспечения и рискуйте только тем количеством вашего торгового капитала, которое бы соответствовало вашей личной зоне комфорта. Например, во всех своих открытых позициях рискуйте только максимум пятью процентами своего капитала.

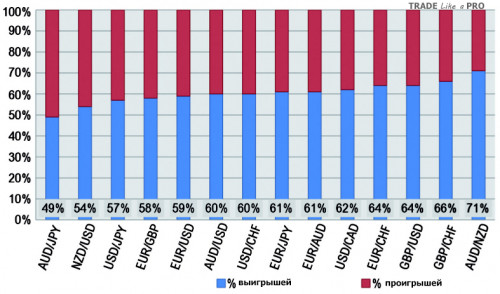

Начнем с торговых возможностей, которые предлагают СРП, по меньшей мере, 1:2. Анализ общемировой исследовательский команды DailyFX, которая изучает поведение розничных трейдеров на мировом валютном рынке, показывает, что большинство клиентов валютного рынка в процессе торговли теряют свои деньги. Изучив этот факт, было обнаружено, что это происходит потому, что они не понимают или не соблюдают ключевые моменты должного управления риском и капиталом, а не потому, что они неправильно анализируют рынок. Их анализ рынка достаточно хорош, как вы можете увидеть на рисунке 1, на котором изображены коэффициенты успешной торговли на различных валютных парах в период с 4-го квартала 2009 года по 3 квартал 2010 года.

Рисунок 1. Коэффициенты успешной торговли

Рисунок 1 изображает коэффициенты успешной торговли на различных валютных парах в период с 4-го квартала 2009 года по 3 квартал 2010 года. Самый низкий коэффициент успешной торговли (49%) имеет валютная пара AUD/JPY, а самый высокий коэффициент успешной торговли (71%) имеет валютная пара AUD/NZD. Другими словами, клиенты валютного рынка, торгующие на первых 7-ми валютных парах, находятся в более худшей ситуации, чем те, которые торгуют на вторых 7-ми валютных парах.

Однако большинство трейдеров теряют деньги – почему же?

Важную роль играют сверхактивность и использование слишком большого кредитного плеча, а также вышеуказанные мысли о страхе потери. На самом деле страх потери приводит к тому, что трейдеры часто удерживают свои убыточные позиции слишком долго, а прибыль фиксируют слишком быстро.

«Трейдер имеет больше выигрышных, чем убыточных сделок, тем не менее, он теряет деньги».

Результатом является парадоксальный сценарий, который мы часто видим: трейдер имеет больше выигрышных, чем убыточных сделок, тем не менее, он теряет свои деньги (см. рисунок 1).

Хорошее управление капиталом начинается с вопроса о величине риска в конкретной сделке перед входом в нее. Для того чтобы разорвать этот парадокс, вы должны определить риск и прибыль от заранее запланированной торговли. И вы должны следовать правилу: открывать позицию, только если СРП составляет 1:2 или больше. Это означает, что вы должны искать возможности там, где на каждый один пункт риска будет приходится два пункта прибыли. Если вы будете следовать этому правилу, вы больше не должны испытывать давление быть правым в каждой сделке.

Давайте посмотрим на следующий гипотетический пример: Допустим, что коэффициент успеха трейдера составляет 60 процентов и он выигрывает в среднем десять пунктов на одну сделку. В то же время 40 процентов его позиций являются проигрышными и он теряет в среднем 30 пунктов. Это означает, что в долгосрочной перспективе трейдер на каждой своей позиции теряет шесть пунктов:

60% х 10 пунктов - 40% х 30 пунктов = (6 пунктов - 12 пунктов)/позицию = -6 пунктов/на позицию

Если трейдер стремится к более крупным победам и если он хочет, чтобы его победы были в два раза выше его поражений, это будет оказывать отрицательное влияние на его коэффициент успеха. Предположим, что коэффициент успеха составляет 40 процентов, в то же время процент его убыточных сделок поднимается до 60 процентов. И предположим, что средняя потеря составляет 30 пунктов, а средняя прибыль – 60 пунктов на одну позицию.

Тогда трейдер может рассчитывать на получение прибыли в среднем в шесть пунктов на одну позицию:

40% х 60 пунктов - 60% х 30 пунктов = (24 пунктов - 18 пунктов)/позицию = 6 пунктов/на позицию

Сверхактивность

Второй компонент управления риском и капиталом – сверхактивность и чрезмерное применение заемных средств (размер всех позиции/торговый капитал). Это вторая наиболее распространенная причина потерь в процессе торговли.

Если вы рискуете двумя процентами своего торгового капитала в каждой сделке, то для одной сделки все в порядке. Но, если у вас имеется десять одновременно открытых позиций с двумя процентов риска на каждую, то вы уже рискуете 20 процентами вашего счета (и вы можете слить его, если все позиции закроются в убыток).

Таким образом, вы должны смотреть на свой торговый план: если он говорит, что вы должны рисковать максимум только пятью процентами вашего торгового капитала, то вам следует уменьшить размер ваших позиций. Потому что десять позиций с риском в два процента на каждую позицию не подойдут под ваш торговый план.

Формула для расчета риска на одну позицию:

Капитал = цена одного пункта х количество рискуемых пунктов

Примеры нескольких открытых позиций:

• длинная позиция по валютной паре EUR/USD, величина счета 10 000, цена пункта 0,79 EUR, торговый риск составляет 100 пунктов

• короткая позиция по валютной паре USD/JPY, величина счета 10 000, цена пункта 0,79 EUR, торговый риск составляет 100 пунктов

• короткая позиция на индексе DAX, цена пункта 2 EUR, торговый риск составляет 50 пунктов

Капитал = 79 EUR + 73 EUR + 100 EUR = 252 EUR

Если бы на вашем торговом счете было 5 000 EUR, это означало бы, что вы рисковали 252/5 000 = 5%. Если бы ваш максимально допустимый риск для всех открытых позиций составлял пять процентов, это было бы хорошо, но вы не должны открывать большее количество сделок. Чтобы вы имели возможность открыть новые позиции, вам бы следовало закрыть одну или несколько позиций или уменьшить размер одной или нескольких позиций.

Вы можете стать успешными в торговле, если вы готовы изменить в ней эти две ключевые точки. Начните открывать разумные позиции, другими словами: ищите возможность открывать такие сделки, которые могли бы принести вам больше прибыли, чем риска. Избегайте сверхактивности и сокращайте свое кредитное плечо.

Йенс Клатт – рыночный аналитик компании DailyFX.de и модератор немецкого форума DailyFX. Работает в финансовом секторе на протяжении восьми лет. Кроме того что он проводит технический и фундаментальный анализ рынков, он также занимается анализом настроений на валютном рынке и, основываясь на этом анализе, разрабатывает свои торговые решения.

Йенс Клатт,

Переведено специально для TradeLikeaPro.ru