Размышления касательно вознаграждения и риска

Мои первоначальные исследования всегда основывались на психологии успеха в торговле, и две свои последние книги («Супертрейдер», 2-е изд., 2011 год и «Торговля вне матрицы», 2014 год) в этой области исследований я написал специально, чтобы помочь трейдерам глубже осмыслить трейдинг. Самой ценной услугой, которую я могу предложить каждому из вас, является помощь в осознании исключительной важности психологии в торговле.

В одном из выпусков журнала «Ваше торговое преимущество» моя статья была посвящена тому, как ошибки в торговле определяются как простое несоблюдение своих правил. Рассматривая данный вопрос, давайте поговорим о том, как думать о результатах своей торговли с точки зрения риска, который вы готовы принять при открытии позиции. Затем мы рассмотрим, что такое R и прирост коэффициента R и как их определять. И, наконец, когда вы будете понимать прирост коэффициента R, вы сможете по-настоящему осознать, насколько ваши торговые ошибки влияют на результаты. Прежде всего, давайте сосредоточимся на риске.

Для хорошей торговли необходимо, чтобы перед открытием позиции вы всегда знали, какова ваша точка выхода. Именно так вы управляете своим риском в торговле. Определите точку, в которой можно сказать: «С этой позицией что-то не так, и мне нужно выйти, чтобы сохранить свой капитал». Эта ценовая точка является одной из основных составляющих торговой системы – вашей первоначальной точкой выхода.

Любая «реальная» система будет изначально иметь точку закрытия позиции. Например, если вы торгуете на пробое основания снизу вверх, то вашим стоп лоссом может быть: (1) уровень основания, к которому может возвратиться цена; или (2) уровень чуть ниже основания. Если вы новичок и просто хотите купить акции, основываясь на рассылке рекомендаций или нечто подобном, то я рекомендую вам установить стоп лосс на уровне 75% от вашей цены входа. Например, если вы покупаете акции по цене 40 $, то выходить стоит при падении цены акции до уровня 30 или ниже. Если вы являетесь начинающим трейдером на рынке фьючерсов, я рекомендую вам рассчитывать средний истинный диапазон за последние 20 дней и умножать результат на три. Если контракт падает до этого уровня ниже цены входа, вы должны закрывать позицию.

Таким образом, ваш первоначальный стоп определяет ваш первоначальный риск – сумму, которую вы готовы потерять в этой торговле. В нашем примере с ценой акции 40 $ ваш первоначальный риск составляет 10 $ на акцию. Я называю величину этого риска 1R, где R обозначает риск. Теперь, когда ваш мани менеджмент, скажем, 1%, это значит, что ваш начальный риск, или 1R в позиции, составил 1% от вашего капитала. Таким образом, если бы ваш отправной капитал составлял 100 000 $, то вы рисковали бы одним процентом от этой суммы, или 1 000 $. Если бы ваш риск на одну акцию составлял 10 $, то ваш общий риск в 1 000 $ позволил бы вам приобрести 100 акций на 1 позицию.

После того, как вы уже знаете свой первоначальный риск, вы можете выразить свои торговые результаты, как некоторое кратное этому риску. Я люблю называть их приростом коэффициента R. Предположим, ваш первоначальный риск в торговле составляет 1 000 $, и вы получите прибыль в размере 4 000 $, что дает вам прирост +4R. Если бы вы в этой же позиции вместо этого получили убытки в размере 1 500 $, то вы бы потеряли -1,5R. Вы не хотите потерять больше, чем -1R, но эти потери могут возникнуть, если вдруг возникает резкое движение против вас и стоп приказ будет исполнен с проскальзыванием.

Давайте посмотрим на еще несколько случаев. Если бы цена акции поднялась до 110 $, какова бы была ваша прибыль с точки зрения прироста коэффициента R на одну акцию? Так как ваша первоначальная стоимость составляла 40 $, вы получили прибыль в размере 70 $ за акцию. Так как вы открывали позицию на 100 акций, ваша прибыль в +7R в данной позиции составила бы 7 000 $. Портфельные менеджеры любят говорить о 10-ти кратном увеличении цены. Пример 10-ти кратного увеличения цены: когда акция куплена по цене 10 $, а затем ее цена дошла до 100 $. Иными словами, данная акция выросла в цене в 10 раз. Тем не менее, я думаю, что определение прироста в +10R намного более понятно. Более того, оно заставляет вас начать думать о соотношении прибыли к риску.

Когда наш 1R составляет 10 $ за акцию, то, чтобы получить прирост в +10R, цена акции должна вырасти до 100 $. Тем не менее, для достижения 10-ти кратного увеличения, согласно определению портфельного менеджера, цена должна подняться в 10 раз; т.е. с купленной нами цены в 40 $ за акцию до 400 $. Какой бы был прирост с точки зрения коэффициента R, если бы цена одной акции увеличилась с первоначальной цифры в 10 $ до 360 $? Верно: прирост бы составил +36R.

Насколько хорошо осуществляется ваша торговая деятельность, основываясь на приросте коэффициента R? В качестве упражнения, просмотрите все свои закрытые позиции с прошлого года и определите в каждой из них прирост коэффициента R. Рассчитайте соотношение прибыли или убытка к величине первоначального риска в каждой позиции. Какой была Ваша чистая прибыль (или убыток) с точки зрения прироста коэффициента R за последний год? Это вполне просто, если вы знаете, где в ваших позициях размещался первоначальный стоп. Но что, если вы не знаете или не помните, где был ваш первоначальный стоп в каждой позиции? Если вы не устанавливали риск в каждой позиции в виде первоначальной точки выхода, то рассчитайте среднюю потерю и используйте ее в качестве грубой оценки вашего первоначального риска.

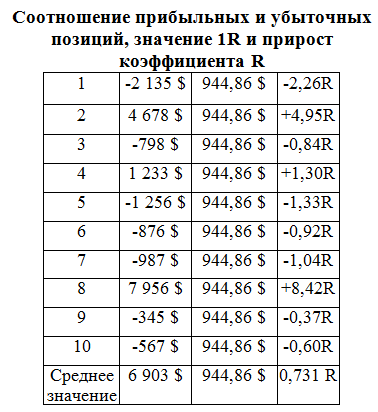

В ниже представленной таблице показаны 10 торговых результатов, которые можно было бы выразить в виде соотношений к первоначальному риску. Будем считать, что в каждой торговой операции у нас не было величины первоначального риска, таким образом, будем условно считать, что 1R равен среднему значению для группы результатов. В таблице у нас имеется шесть убыточных и четыре прибыльных позиции из десяти позиций со средним убытком в 944,86 $.

Исходя из информации в этой таблице, вы можете сделать некоторые важные замечания. Во-первых, только 30% всех торговых операций принесли вам деньги и при этом дали вам заработать общую прибыль в размере 6 903 $. Кроме того, среднее значение прироста коэффициента R для всех 10 позиций составило 0,731 R на одну позицию. Средний прирост коэффициента R для системы называют ее ожиданием. И, поскольку эти десять позиций в целом принесли прибыль, можно сказать, что данная система имеет положительное ожидание. В среднем, при том же наборе правил можно ожидать заработка денег. Если же, соблюдая эту же методику, вы бы обнаружили, что система имеет отрицательное ожидание, вы бы захотели принять меры и прекратить терять деньги, активно применяя ее в торговле.

Таковы основы размышления о риске и вознаграждении в плане R и прироста коэффициента R.

Д-р Ван К. Тарп проводит уроки профессионального обучения для трейдеров с 1982 года. Кандидат наук в области психологии и НЛП-моделирования. Он смоделировал торговый процесс, процесс создания подходящей для вас торговой системы, процесс достижения ваших целей благодаря стратегиям выбора размера позиции, а также процесс накопления капитала. Его компания «Институт Ван Тарпа» обеспечивает поддержку трейдерскому развитию посредством предоставления множества продуктов, проведения семинаров и известной программы «Супертрейдер» доктора Тарпа. Он написал 11 книг, включая «Курс пиковой производительности для трейдеров и инвесторов» и недавно опубликованную «Торговлю вне матрицы». Он пишет еженедельную бесплатную рассылку по электронной почте под названием «Мысли Тарпа». Его миссия и миссия его компании заключается в трансформации посредством торговой метафоры.

Ван К. Тарп,

Переведено специально для TradeLikeaPro.ru