Для зарабатывания денег на финансовых рынках нужно использовать некоторые связи между прошлым и будущим, которые и составляют основы торговых систем. Одна из таких связей - трендовость, связанная с истеричностью (и, как следствие, частичной предсказуемостью) толпы. Однако есть еще одно свойство, и оно именно для фондовых рынков, на основе которого может быть выявлена очень надежная закономерность. Это свойство заключено в том, что в очень большом периоде времени фондовые рынки растут, то есть растет фондовый индекс. Для примера рассмотрим график индекса Доу Джонса за 80 последних лет:

Видно, что на периоде больше 30 лет индекс всегда рос. Рассмотрим индекс FTSE:

Также видно, что он в целом растущий, хотя последние 10 лет, также как и у Доу, никакого роста не было. Разглядывание графиков других индексов также наводит на мысль о том, что они постоянно растут. Почему же так происходит? Дело в том, что компании, торгуемые на фондовом рынке, приносят прибыль. Почему вообще акция чего-то стоит? Ее стоимость связана, во-первых, с текущей стоимостью активов компании, и, во-вторых, с выплатой дивидендов владельцам. Таким образом, цена акции – это активы плюс будущие выплаты. И если бы не происходило расширения деятельности компании, то цена на ее акцию была бы постоянной, поскольку стоимость активов и количество будущих выплат не менялось бы. Однако, на протяжении всех последних двухсот лет происходило непрерывное развитие, повышение производительности труда. Это приводило к увеличению будущих выплат компании, и, как следствие, цен на ее акции. Поэтому неудивительно, что фондовый индекс, являясь средним по лучшим компаниям страны, также постоянно рос. Таким образом, инвестиционность связана с непрерывным расширением, развитием компаний, входящих в этот индекс.

Отсюда сразу вывод – если стране некуда расти, то ее фондовый индекс также расти не будет.

Классический пример – Япония. Являясь уже 20 лет страной «22 века», ее индекс тем не менее непрерывно эти 20 лет падает – ибо развиваться Японии некуда, технологии у неё и так уже впереди планеты всей, территория мала, ресурсов нет:

Также особо некуда развиваться и развитым странам – и их индексы болтаются в боковике последние 10 лет. А вот сырьевые экономики растут очень неплохо. Им то как раз есть куда развиваться, поскольку они, во-первых, обладают ресурсами, и, во-вторых, не обладают сравнимой с западной цивилизацией. Если построить в России дороги–это ж куча деятельности, куча новой прибыли, а значит – рост фондовых индексов. А в США уже все дороги давно построены. Поэтому индексы стран БРИК так выросли за последние 10 лет, в отличие от развитых стран. Суммируя, постоянный рост фондовых индексов – это не какая-то вещь в себе, у него есть конкретная причина. Это рост связан просто с возможностью дальнейшего развития. И если этой возможности нет – индекс не растет. Поэтому не советую тупо покупать и ждать–можете и не дождаться, к тому же состав индекса часто меняется, из него выкидываются слабые компании. Это весьма важно на таких огромных периодах, какие здесь рассматриваются.

Так к чему я это все говорю?

Накопления в процентные инструменты – это способ, откладывая по чуть-чуть на протяжении большого промежутка времени, получить в итоге огромные суммы. Многие из вас баловались со сложными процентами и с капитализацией, когда, например, тестировали торговые советники. Вы наверняка видели, как со временем кривая баланса начинает расти по экспоненте, в итоге принося астрономические суммы. Это как раз работа сложного процента и реинвестирования прибыли, как говорится, "курочка по зернышку".

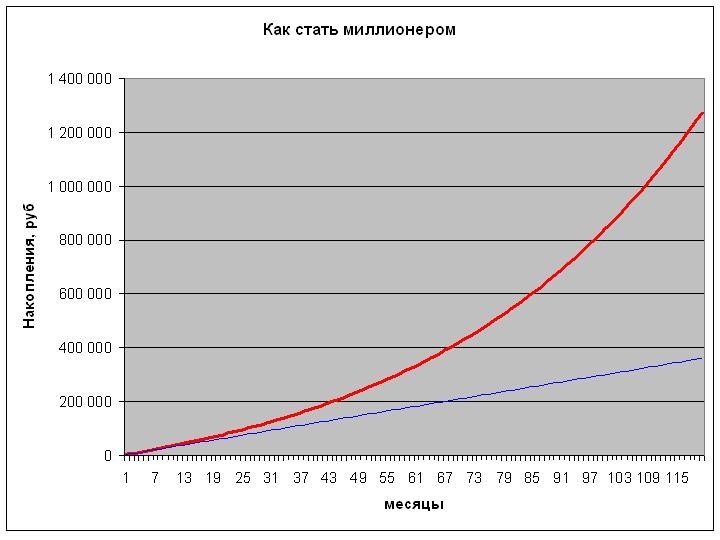

Классический пример на эту тему – вкладывание некой небольшой суммы в фондовый индекс. Оценим возможные расклады. Пусть мы начали вкладывать в индекс РТС по 3000 рублей в месяц, начиная с октября 2000 года. Индекс РТС 25 октября 2000 года был равен 188.86, сейчас 1613. Рост составил 754% за этот период. Если сделать простейшее предположение, что процентный рост был равномерен на протяжении всего периода, то в месяц РТС рос на (sqrt[120](1+7.54))-1=1.8% в месяц. Можно было бы построить и более сложную модель - взять котировки индекса, эмулировать инвестирование по 50 баксов ежемесячно и построить кривую баланса, но сейчас суть не в этом, а в самой идее. Поэтому максимально упростим модель. Итак, сформулируем задачу: откладываем под 1.8% в месяц по 3000 в месяц. На рис. ниже приведена кривая накоплений за 10 лет:

Видно, что инвестирование в индекс РТС (красная линия) гораздо выгоднее просто складывания денег под подушку (синяя линия). Фактически, вы из ничего, откладывая по 50 долларов в месяц, стали миллионером.

Обсудим теперь, к чему привело наше накопительство. К черту лишения, не будем ничего откладывать! Наоборот, будем тратить, и много! Будем тратить по 20 000 рублей в месяц, тупо снимая их со счета!

Следующий рисунок отражает динамику счета в этом случае:

Видно, что счет не только выдерживает эту нагрузку, но и продолжает расти (красная кривая). Синяя же кривая показывает, что накопленные под подушку 360 000 руб рассасываются почти мгновенно, всего за полтора года.

Накопления в процентные инструменты – мощное средство обеспечить себя в будущем. Это уникальная возможность из ничего создать капитал. Это не для богатых олигархов, а для обычных “менеджеров среднего звена”. И уметь особо ничего не надо, следует лишь научиться видеть дальше своего носа.

Важной особенностью указанного метода является его долгосрочность. Временные горизонты – от десяти лет. И это гигантская нагрузка на психику – выдерживать на протяжении этого времени взлеты и падения фондового рынка.

Использование геометрического роста несложно для любого. Есть индексные ПИФы, можно самому открыть счет и покупать акции. Основная проблема – опять же в психологии. Нужно забыть про кредиты, думать о своем будущем и вообще брать на себя ответственность за собственную жизнь.

Некоторые замечания

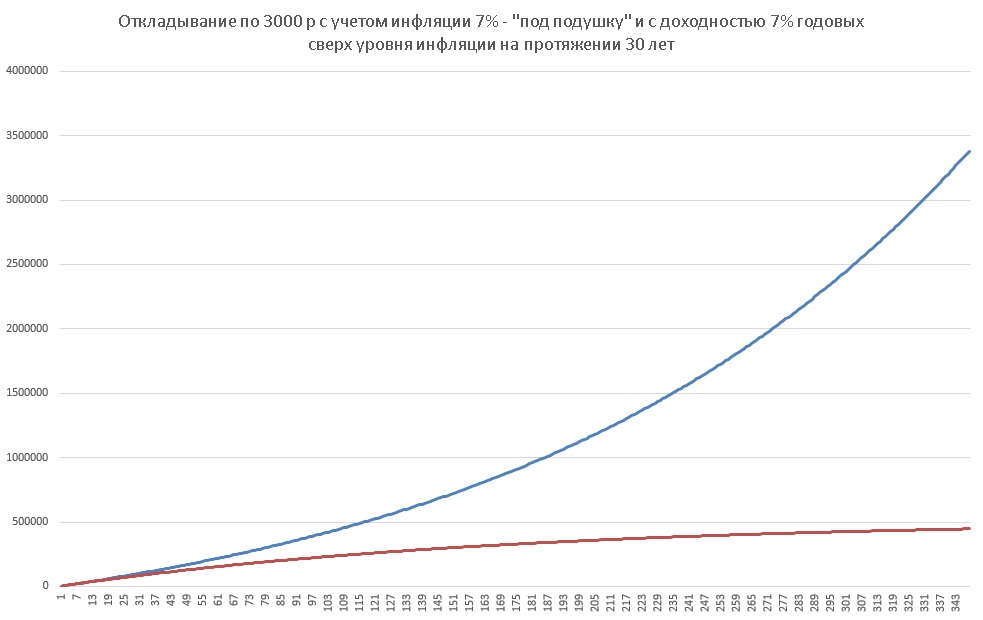

1) О влиянии инфляции. Инфляция – геометрический фактор, она, так же, как и рост индекса, описывается процентами, но эти проценты – против нас. Поэтому инфляция просто убивает линейные накопления под подушку, но не оказывает качественного влияния на геометрический рост при вложении в процентные инструменты. Просто уменьшается показатель экспоненты. Самое важное - чтобы в среднем индекс давал годовой процент доходности выше уровня инфляции. При этом даже 7% годовых сверх уровня инфляции могут сотворить чудо на интервале, скажем, в 30 лет:

2) Почему индекс всегда растет. Индекс всегда растет в том случае, если стране есть куда развиваться. Как это не удивительно, но слабая развитость России – это мощный аргумент в пользу роста ее индекса. Дороги, финансовая система, ЖКХ – это и многое другое в России весьма убого, эти вещи будут развиваться и улучшаться, приводя к росту фондового индекса.

3) Не стоит забывать о диверсификации. Если, например, вы вложитесь в тот же индекс РТС, а страна впадет в глубокий кризис, растянувшийся лет на 10-15, что вы будете делать? Поэтому есть смысл инвестировать в индексы нескольких различных стран, причем, чем более широким будет ваш выбор, тем лучше. Диверсифицируйтесь по географии, секторам экономики, текущему положению отдельно взятой страны и все будет хорошо.

4) Самое главное - стабильность. Нет смысла совершать инвестиции нерегулярно. Тут, как в выработке новой привычки, важна именно регулярность.

В подготовке материала были использованы следующие источники:

1. Онлайн видеокурс Высшей Школы Экономики "Управление личными финансами". Автор - Заслуженный экономист Российской Федерации, доктор экономических наук, Берзон Николай Иосифович.

2. Онлайн видеокурс Индийской школы бизнеса "Trading Basics". Профессор Ramabhadran Thirumalai.

3. Книга "Фондовый рынок". Автор Берзон Н.Ф.

4. Книга "Ваши деньги должны работать". Автор Савенок В.С.

5. Статьи Биржевого алготрейдера Анатолия Уткина.

С уважением, Silentspec

Добавлено: 30-10-2017 17:33:21

Пы сы могу продолжить тему - теорию или практику, если кому интересно. Сам занимаюсь этим уже довольно давно, но это не совсем тематика форума.