Всем привет! В прошлой теме мы с вами говорили о различных видах личного капитала, в том числе, инвестиционного капитала. И как только мы употребляем термин «инвестиции, инвестиционный капитал», речь идет о том, что человек вкладывает какие-то финансовые ресурсы, покупает какие-то финансовые активы с целью получить определенный доход. И вот сегодня мы будем говорить о таких понятиях, как риск и доходность. Это ключевые понятия на любом финансовом рынке, любой человек стремится, конечно, инвестировать так, чтобы получить доходность, и, как говорят, чем больше, тем лучше. Но высокая доходность сопряжена и с высоким риском. Вот об этих вещах мы с вами поговорим в рамках нашей темы.

Свойства инвестиций

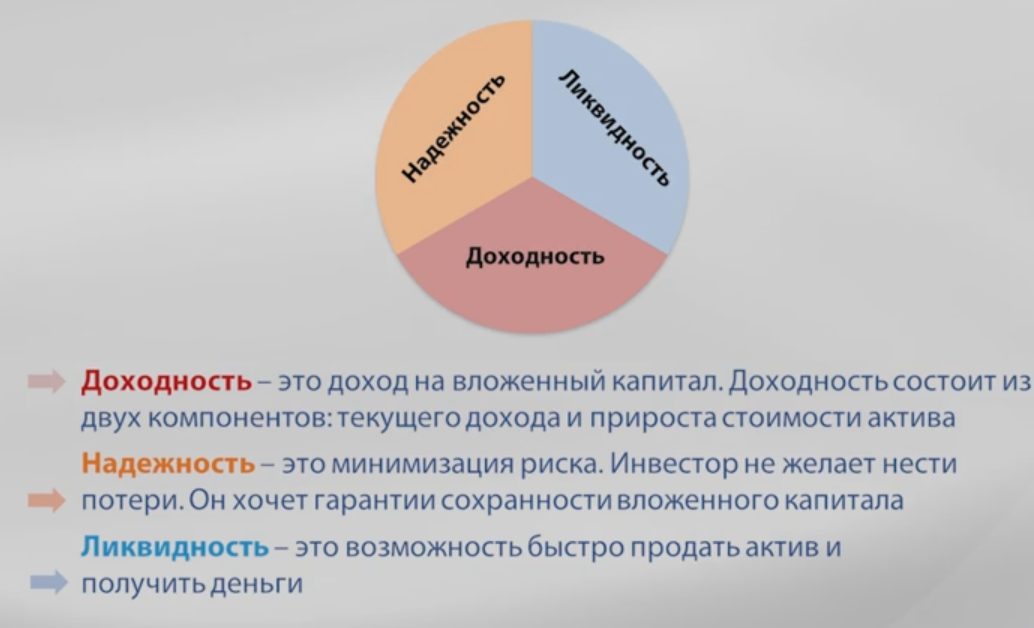

Когда делаются инвестиции, то любой инвестор желает, чтобы они обладали некоторыми свойствами, и хорошо, чтобы эти инвестиции давали хорошую доходность. Это первый показатель, который характеризует инвестиции. Второй - желательно, чтобы эти инвестиции у нас были еще и надежны, чтобы тот финансовый актив, который инвестор приобретает, обладал бы минимальным риском или лучше, чтобы, он вообще был безрисковым. Ну и третье свойство - это ликвидность. Под ликвидностью понимается то, что можно быстро продать финансовый актив, получить денежные средства без существенных финансовых потерь.

Желательно, конечно, чтобы актив обладал всеми этими тремя свойствами, но в реальной практике такого, к сожалению, не бывает. Эти три свойства несовместимы, потому что чем выше доходность, тем выше риск, соответственно, меньше надежность. Если инструмент абсолютно ликвидный, который легко можно купить, легко продать, то тогда с этим, как правило, связаны определенные издержки и невысокая доходность. Поэтому для каждого вида личного капитала нужно подбирать те инструменты, которые обладают соответствующими свойствами, которые характерны для данного вида личного капитала. Ну вот давайте посмотрим. Мы говорили о том, что личный капитал делится на три части: это текущий, резервный и инвестиционный капитал.

Куда какой тип капитала инвестировать

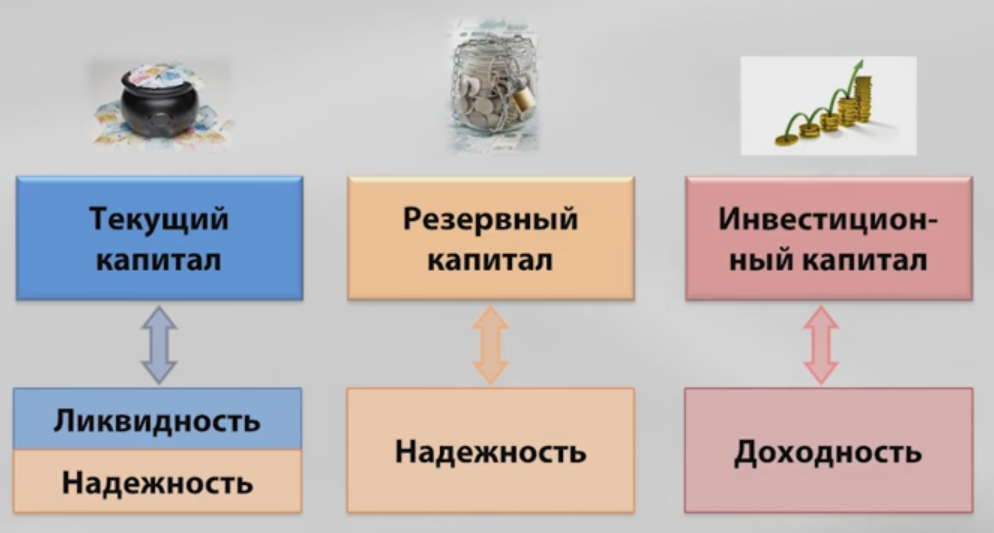

Текущий капитал, как мы с вами выяснили, это капитал, который обеспечивает текущее потребление человека. Поэтому если деньги текущего капитала вкладываются в какие-то финансовые инструменты, то, во-первых, этот финансовый инструмент должен быть абсолютно ликвиден. Ну скажем, если человек откладывает какие-то деньги на летний отпуск, когда подходит момент приобретения путевки, для того чтобы эти деньги быстро получить, надо иметь возможность быстро продать финансовый инструмент. То есть первое требование - это абсолютно ликвидный финансовый инструмент, и второе - это надежность, потому что это деньги инвестируются не на длительный срок и недопустимо, чтобы вложенные денежные средства теряли бы в своей стоимости, потому что их человек должен иметь возможность очень быстро забрать без финансовых потерь. Проще говоря, для такого типа капитала недопустимы просадки.

Когда мы говорим про резервный капитал, который создается на непредвиденный случай (болезнь, потеря работы и так далее, и тому подобное), здесь не требуется свойство ликвидности, эти деньги вообще могут лежать вечно, если человек не болеет, если у него прекрасный бизнес, он не теряет работу. Самое главное для этого вида капитала - это надежность, чтобы те финансовые ресурсы, которые лежат на «всякий пожарный случай», не обесценивались, чтобы они не пропали. Ну, например, если мы говорим про финансовый инструмент банковский депозит - чтобы этот банк не сгорел, не обанкротился, ну и так далее.

А вот третий капитал — это инвестиционный капитал, где человек накапливает средства на свое будущее процветание. Здесь главное свойство, которым должен обладать финансовый инструмент, который мы используем для накопления, это, безусловно, доходность. Ликвидность здесь абсолютно неважна, потому что деньги будут работать в течение нескольких десятилетий — и 20 и 30 лет, все зависит от того, с какого момента человек начал формировать свой личный фонд. Да, возможны какие-то колебания. Стоимость инструмента может расти, может снижаться. Самое главное, чтобы в долгосрочной перспективе был растущий тренд. Поэтому главный упор здесь делается на доходность.

Текущая структура инвестиций физических лиц в России, или почему большинство так и останется бедными

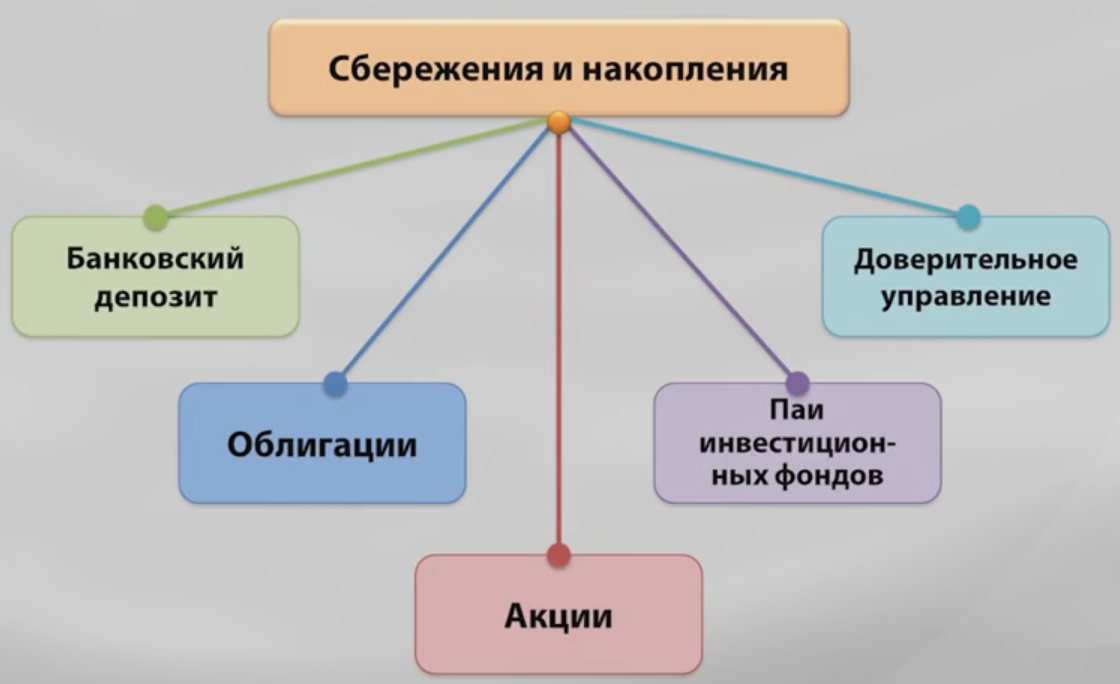

И вот теперь давайте посмотрим на те финансовые инструменты, которые человек может использовать, чтобы формировать текущий, резервный и инвестиционный капитал. На картинке ниже показаны некоторые финансовые инструменты, которые наиболее широко используют физические лица:

Первый - это банковский депозит, второй инструмент - облигации, акции. В данном случае человек самостоятельно принимает решения, какие акции купить, какие купить облигации, когда их купить, когда их продать, то есть он самостоятельно делает эти инвестиции. Некоторые люди не хотят самостоятельно принимать финансовые решения и они готовы отдать деньги в доверительное управление. Но доверительное управление требует больших сумм. Вы можете получить в банке своего персонального менеджера, который будет управлять вашими финансовыми ресурсами, но это менеджер дорогой. У разных банков разные требования к минимальному порогу входа, для того чтобы получить персонального менеджера, который будет заниматься управлением вашими финансовыми ресурсами. В каких-то банках — это 1 млн. долларов, где-то — это 500 тыс., но, как вы понимаете, это суммы достаточно приличные. При этом как они там будут вашими финансами управлять, насколько эффективно - это уже совсем другой вопрос, о котором мы, кстати, тоже поговорим, но в следующий раз.

Те люди, которые не обладают такими большими капиталами, могут, например, купить пай или несколько паев какого-нибудь паевого инвестиционного фонда. Активами таких вот инвестиционных фондов управляют те же управляющие компании на принципах доверительного управления. По сути дела, тут вы также отдаете свои средства в управление каким-то там профессиональным управляющим. Насколько они профессиональны, насколько хорошо управляют, насколько их финансовые решения эффективны, мы с вами поговорим в последующих темах. Скорее всего удивлены вы не будете, но я покажу голые факты.

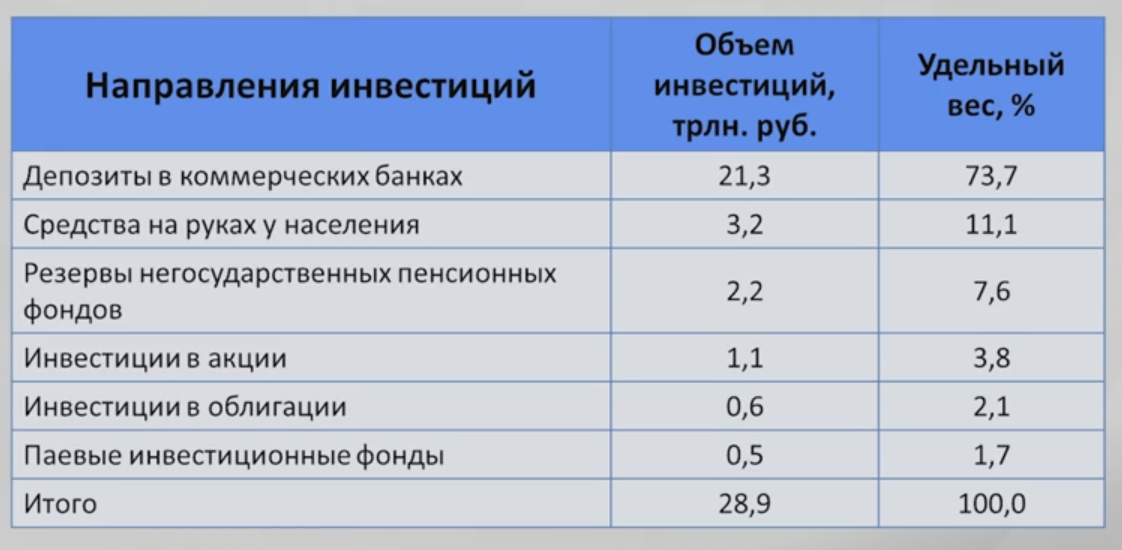

Давайте лучше говорить о тех финансовых инструментах, с которыми человек имеет возможность самостоятельно принимать некоторые финансовые решения. И если мы с вами посмотрим на структуру финансовых инвестиций физических лиц по России (это данные середины 2015 года), то мы с вами можем видеть, что в принципе российское население обладает достаточно приличными финансовыми ресурсами.

Так вот, если все вместе суммировать, то это порядка 29 трлн. рублей, которыми обладают физические лица, граждане России. Из этих 29 трлн. подавляющая часть (свыше 21 трлн.) находится на депозитах в коммерческих банках. То есть от общего объема финансовых ресурсов физических лиц 73,7 % вложено на депозиты. Какая-то часть средств, обычно это средства в валюте, хранится на руках, дома, в какой-нибудь там тумбочке и так далее. По экспертной оценке Центрального банка, на руках у населения находится примерно 3,2 трлн. рублей. Какая-то часть средств (порядка 2 трлн.) находится в негосударственных пенсионных фондах. Здесь на самом деле нужно уточнить.

Обычно негосударственный пенсионный фонд работает следующим образом: предприятие платит за своих сотрудников, и вроде бы вкладчиком в данный пенсионный фонд является предприятие, которое платит за своих сотрудников, но лицевые счета, куда зачисляются денежные средства, поступающие от предприятия, открыты на конкретных физических лиц. И эти деньги, по сути дела, принадлежат данным лицам, но они ими смогут воспользоваться, когда достигнут пенсионного возраста. То есть физические лица являются вкладчиками в фонды не по своей воле. Ну и остальные, как вы видите, направления инвестирования — это инвестиции в акции, в облигации и в паевые фонды — это очень небольшие суммы, очень небольшие по размеру инвестиции.

Глядя на структуру инвестиций физических лиц у нас в России, можно сказать, что среднестатистический Россиянин - крайне недалекий человек, не задумывающийся о завтрашнем дне. Ведь банковские депозиты не могут служить для долгосрочных накоплений, так как они дают доходность ниже инфляции. То есть реальная банковская доходность отрицательная. А это значит, что люди либо не инвестируют средств в свое будущее совсем, либо делают это совершенно без головы. И то, и другое умным людям, то есть нам с вами, конечно же не подходит. Мы ведь хотим сами быть ответственны за наши жизни и жизни наших семей и в зрелом возрасте, и в старости, не зависеть от причуд нашего причудливого государства и вообще чувствовать уверенность в будущем, не так ли?

Есть немало доступных и не очень инструментов для инвестиций, обладающих различными рисками и доходностями, как правило, выше банковских. Первое, что приходит на ум, когда задумываешься над тем, куда бы инвестировать - недвижимость, драгоценные металлы, акции, облигации. Давайте поговорим в этот раз только о первых двух - акции и облигации.

Инвестиции в акции - как нам внушают

Итак, при инвестировании в акции, конечно, человек покупает акции в надежде на то, что эти акции в цене вырастут. Но это только надежда, которая может не оправдаться. Поэтому риск инвестирования в ценные бумаги заключается в том, что человеку приходится принимать решения в условиях неопределенности, то есть конечный результат ему не гарантирован. В отличие от того же депозита Сбербанка, где вы четко знаете, что номинальная доходность составит 5% и никак иначе, а значит вы четко потеряете именно 2% от ваших сбережений - все заранее предопределено.

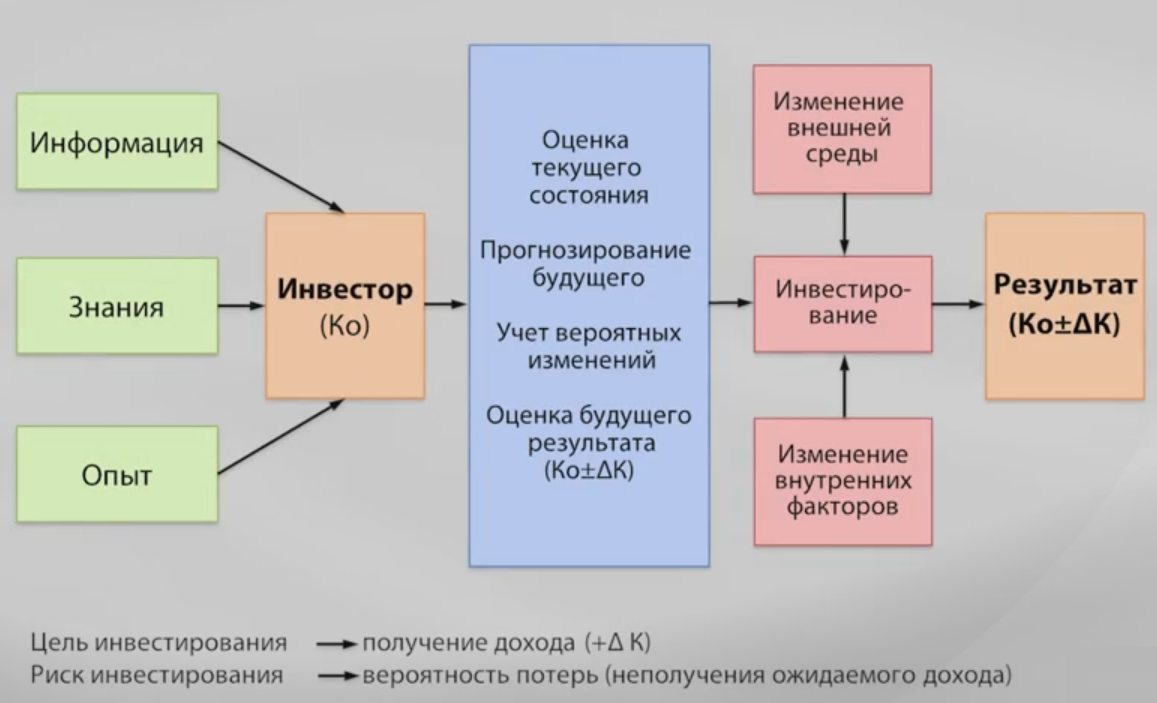

На рисунке выше представлена интересная схема, которая справедлива для активного инвестора. Этот инвестор должен иметь опыт, знания рынков и экономики, а также информацию о компаниях, в акции которых он собирается инвестировать. Конечный результат его инвестиций будет зависеть также от его способностей оценки текущего состояния рынка, прогнозирования будущего поведения цен и учета вероятности изменений. На конечный результат также влияют изменения внешней среды и факторов внутри выбранных компаний. Это много работы, много деталек, при поломке любой из которых все пойдет не так, как предполагалось.

Надо понимать, что делается в мире, что делается в России, что это за компания, чем она занимается, что она производит, каково финансовое состояние данной компании. С информацией проблема заключается в следующем - сегодня информации, я бы сказал, сильный избыток. По поводу информации проблема заключается в следующем. Практически все крупные банки, инвестиционные компании делают аналитические обзоры, где дают информацию о состоянии рынков, делают информацию по конкретным компаниям. Аналитики дают рекомендации купить акции Газпрома, продать акции Сбербанка, купить акции ЛУКОЙЛА, продать акции Норильского никеля, ну и так далее, и так далее. Причем, когда я смотрю на эти рекомендации, то одни аналитики рекомендуют, скажем, покупать Норникель, другие рекомендуют продавать Норникель, хотя и те, и другие обладают определенной квалификацией. Это люди достаточно грамотные, достаточно опытные, но иногда встречаются вот такие вот противоречивые рекомендации. То есть профессионалы фонды сами не знают, чего ожидать, понимаете?

На самом деле активно работать с акциями ненамного легче, чем торговать на форекс. Все то же самое, только своя специфика добавляется, плюс меньше шумов и от этого четче видны уровни всякие и прочий теханализ работает лучше. Ну и еще есть реальные объемы для поклонников VSA.

В реальности дело обстоит примерно почти так же, как на форекс, может немного лучше. Отдельные трейдеры способны показывать результаты выше рынка время от времени, многие показывают результаты выше уровня инфляции, но выше рыночных всегда на длительном горизонте быть еще никому не удавалось. Когда мы будем обсуждать более подробно индексы, я вам все это покажу, расскажу и докажу, а пока просто примите на веру. А сейчас вернемся к основной теме.

Риск и доходность ценных бумаг

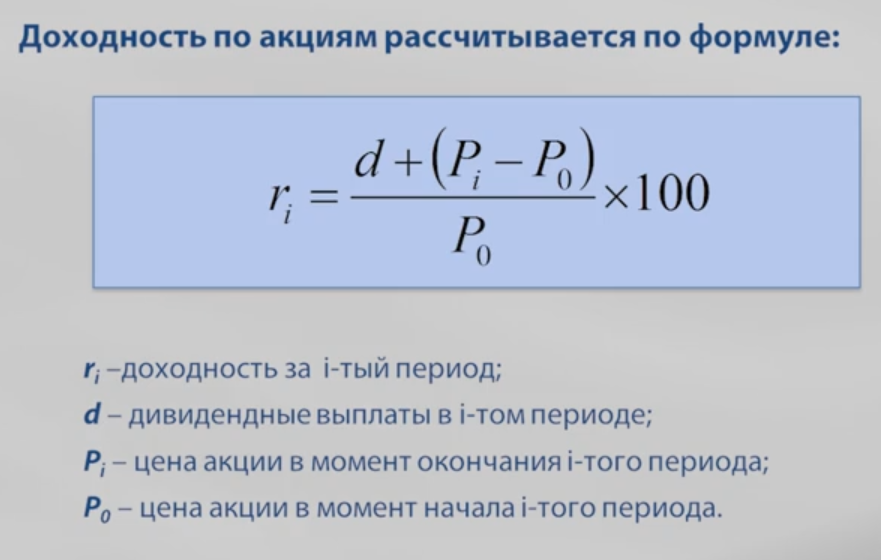

Так вот, доходность по акциям. Ниже приведена формула расчета доходности:

В числителе у нас с вами стоит две составляющих дохода акционера: первая — это дивиденды, которые выплачивает компания, и в скобочках — прирост курсовой стоимости акции. И в знаменателе сопоставляем с ценой, по которой мы эти акции покупали. Формула элементарно проста. Теперь по поводу составляющих этой формулы. Честно говоря, с дивидендами всё достаточно легко и просто, потому что большинство компаний придерживаются политики стабильных дивидендных выплат, и, глядя на дивиденды предыдущих лет, которые компания выплачивала, мы можем эту сумму перенести и на следующий год, потому что, как правило, ещё раз говорю, компании придерживаются политики стандартных дивидендных выплат. В скобочках — прирост курсовой стоимости акции. Самое сложное, конечно, вот в этих скобочках определить Pi. Скажем, я инвестирую и установил свой инвестиционный горизонт 1 год. Сколько цена акции будет стоить через год? Вот это, наверное, самое сложное во всей данной формуле. Для этого мы должны понимать, исходя из нашей предыдущей беседы, как будут развиваться финансовые рынки, как будет развиваться компания, и, исходя из этого, мы прогнозируем или рост стоимости акций, или, может быть, их какое-то падение. Короче именно вот тут и начинается та самая муть, которой мы сыты по горло, тогруя на форекс.

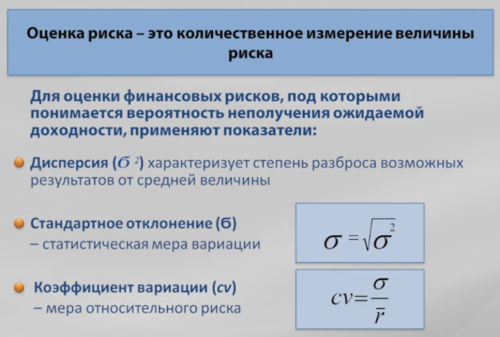

Теперь давайте поговорим о рисках. Если с доходностью все понятно, по крайней мере, как эту доходность посчитать, то второй показатель - риск.

Возникает вопрос: что такое риск, как его измерить, как его посчитать? Вот давайте на эту тему мы с вами и поговорим. Ниже представлены две модельные акции: акция компании «A» и акция компании «B». Мы с вами видим, что акции в цене растут — падают, растут — падают, то есть у них есть какая-то волатильность:

Общий тренд у нас с вами растущий, но цена акций отклоняется от этого растущего тренда. И вот степень отклонения цены акции в конкретный момент времени от какой-то усредненной величины, это и характеризует нам риск данной бумаги. И чем бумага сильнее отклоняется от среднего значения, тем больше ее волатильность, то есть изменчивость. Соответственно, эта акция является более рискованной. И вот в нашем примере цена акций «A» сильнее отклоняется от усредненного тренда, и эта акция имеет более высокую волатильность. Соответственно, эта акция имеет и более высокий риск. Давайте предположим, что мы инвестировали в покупку данных акций какую-то сумму денежных средств в дату t0, а дата t1 — это дата через год. Мы с вами видим, что за год эти акции выросли на одинаковую величину. Но ведь мы с вами уже говорили о том, что между риском и доходностью существует зависимость - чем больше риск, тем выше доходность. И как же у нас получается, что акция «A» — она более рискованная, а где же тогда вот эта вот повышенная доходность, потому что за год она выросла точно на такую же величину, как и акция компании «B»? Повышенную доходность инвестор получает в том случае, если он активно управляет своим портфелем, своими инвестициями.

И если человек будет грамотно покупать и продавать, скажем, акции компании «A» (у нас показано, что на пике идет продажа акций, когда акции в цене опустились, где-то там на донышке инвестор покупает данные бумаги), то обратите внимание: даже если человек будет делать такие же удачные покупки акций компании «B», продавая на пике и покупая на донышке, доходность по акции «A» будет значительно больше, потому что вот эта волатильность и позволяет грамотному инвестору на этой волатильности заработать. Как в одной из книг автор говорит: «Это хорошая волатильность». Да, если ты грамотно умеешь этой волатильностью пользоваться и грамотно оценивать и прогнозировать изменение тренда, то, конечно, активное управление своим портфелем дает очень хороший эффект. Но инвесторы в основном, как правило, покупают не на донышке, а вот там вот где-то ближе вверху. Вся финансовая теория базируется на том, что все инвесторы ведут себя рационально, но ни один инвестор на самом деле ни разу не рационален. Такой вот парадокс. В общем, чем выше волатильность, тем эта бумага более рискованная.

Давайте теперь попробуем количественно измерить эти показатели волатильности, и, соответственно, показатели риска. Для этого используется система показателей:

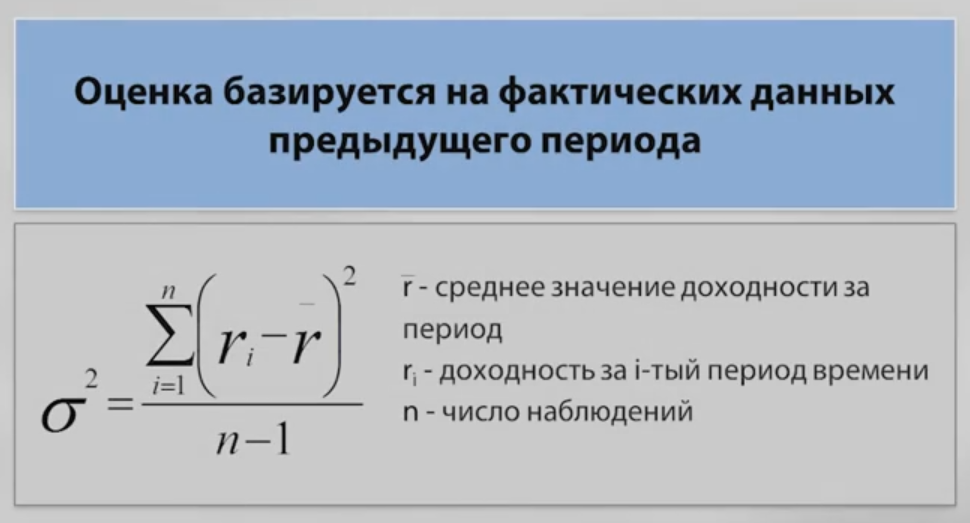

И первый показатель, который рассчитывается, — это показатель дисперсии. Показатель дисперсии характеризует степень разброса результатов от какой-то средней величины. Как посчитать дисперсию?

Я не буду сейчас пересказывать курс статистики, он есть в курсе Excel Trader. Если вас интересует, вы можете посмотреть самостоятельно.

Мы ищем отклонение какого-то значения ri-того от средней величины. Если, скажем, мы будем измерять доходность акции в каждом конкретном отдельном периоде, и в какие-то периоды у нас будет доходность, в какие-то периоды у нас с вами будет убыток, и будем искать отклонение от какой-то средней величины, то в скобочках у нас эти отклонения и есть. Они могут быть как положительными, так и отрицательными. Если мы просто просуммируем положительные и отрицательные отклонения, то мы с вами просто-напросто выйдем в ноль и не получим вообще никакого показателя. Поэтому, чтобы посчитать дисперсию, эти отклонения мы должны возвести в квадрат, чтобы плюсы и минусы друг друга не погасили. Подробнее, повторюсь, мы это разбирали в курсе про эксель. Соответственно, дисперсия не может быть отрицательной.

Стандартное отклонение считается как корень квадратный из дисперсии. И достоинство показателя стандартного отклонения заключается в том, что он измеряется в тех же самых единицах, что мы измеряем основной показатель. Если мы измеряем цену акции в рублях, то это, соответственно, и стандартное отклонение в рублях. Если мы измеряем доходность в процентах, то тогда у нас и стандартное отклонение тоже в процентах.

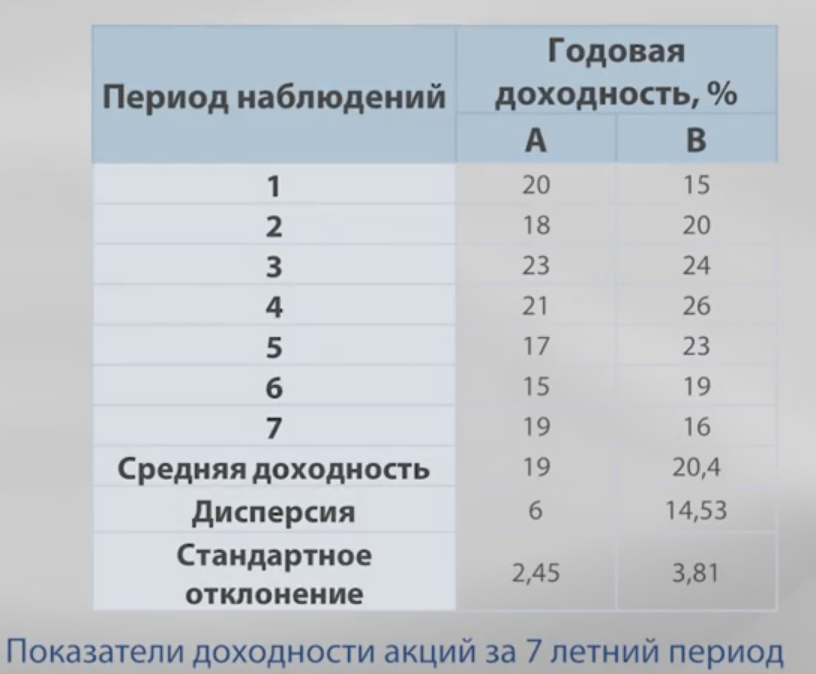

Как пример давайте рассмотрим расчет показателя дисперсии и стандартного отклонения по акциям двух компаниям: акция «A» и акция компании «B». Для нашего учебного примера мы взяли период наблюдений всего 7 лет:

Сразу хочу сказать, что это учебный пример. Нельзя считать ни дисперсию, ни стандартное отклонение по семи точкам. Классика: для того чтобы получить статистически значимый результат, число наблюдений должно быть порядка 50-ти.

В какие-то годы доходность по акциям «B» была 15 %, в какой-то год она была 26. Среднегодовая доходность по акциям «A» составила 19 %, это простая средняя арифметическая, по акциям «B» — 20,4.

Рассчитали дисперсию по той формуле, с которой мы с вами уже познакомились, и видим, что дисперсия по акции «A» равна 6, по акции «B» — 14,53. На основании этого мы с вами и говорим, что акция «B» более рискованная, потому что у нее дисперсия выше, чем по акции «A». Если мы сейчас извлекаем корень квадратный из дисперсии, мы получаем показатель стандартного отклонения. По акции «A» стандартное отклонение равно 2,45 %, по акции «B» — 3,81.

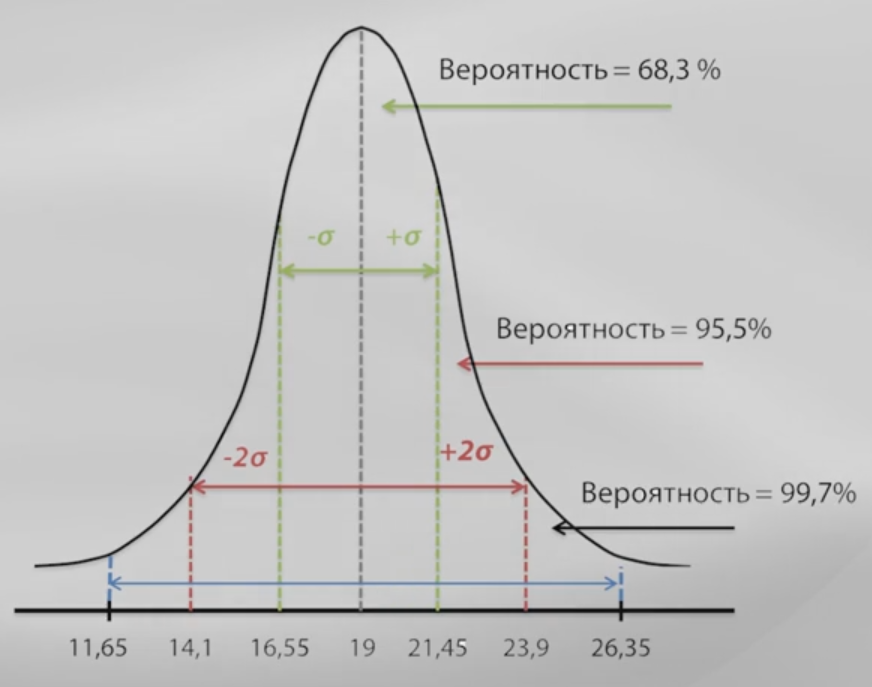

Вот с этими показателями стандартного отклонения уже можно работать и прогнозировать какую-то будущую ожидаемую доходность. Как это работает? Если разброс значений доходностей подчиняется закону нормального распределения, то этот разброс доходностей описывается колоколообразной кривой, которая называется кривая Гаусса:

Этот колокол абсолютно симметричен. Если мы из вершины колокола проведем перпендикуляр на ось абсцисс, то есть разделим колокол на две равные части, то для акций «A» у нас эта точка дает среднюю доходность - 19%. Если я от средней доходности возьму плюс одно стандартное отклонение, стандартное отклонение у нас измеряется сигмой, минус одно стандартное отклонение (минус одна сигма) и проведу перпендикуляры от этих точек до пересечения с колоколом, то площадь, которая находится вот между двумя пунктирными зелеными линиями, составляет 68,3 % от общей площади, которая заключена под данным колоколом. То есть я могу сказать, что с вероятностью 68,3 % я получу доходность в интервале от 16,55 до 21,45. Если я возьму два стандартных отклонения, плюс две сигмы, минус две сигмы, это у нас красные пунктирные линии, проведу их до пересечения с колоколом, то площадь, которая заключена вот между этими двумя красными линиями, составляет 95,5 %. Это значит, с вероятностью 95,5 % я получу доходность в интервале от 14,1 до 23,9. Могу взять три стандартных отклонения плюс и минус, вероятность попасть в заданный интервал — 99,7 %. Обратите внимание, все равно 0,3 % остаются, и есть вероятность того, что мы можем выскочить за пределы этого доверительного интервала.

Но обратите внимание: в реальной жизни этот колокол не абсолютно симметричен и есть так называемые тяжелые хвосты, то есть концы колокола растягиваются на достаточно длительный период времени, есть какие-то выбросы внутри этого колокола и тому подобное.

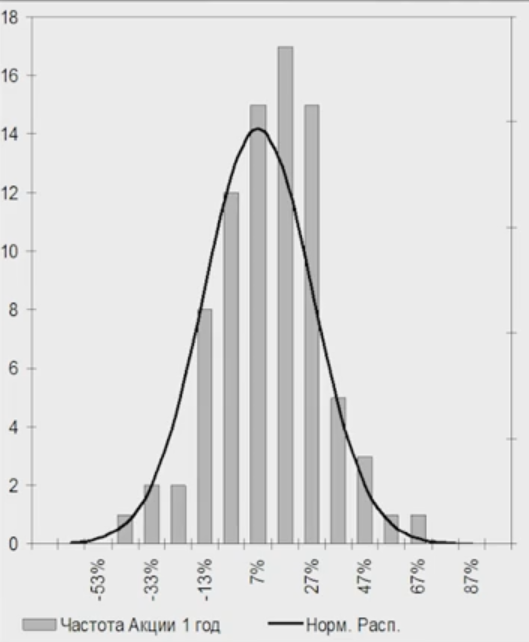

Для примера посмотрим, насколько фактические значения разброса доходностей отклоняются от нормального распределения:

Здесь представлены данные по американскому рынку за 80-летний период с 1928 года по 2008 год, и этот колокол в виде сплошной линии описывает нормальное распределение. А столбчатая диаграмма показывает реальный разброс значений доходности. И, глядя на эту картинку, мы видим, что фактический разброс значений доходностей близок к нормальному. Это свидетельство того, что американский рынок достаточно эффективен. То есть инвесторы обладают примерно одинаковой информацией для того, чтобы принимать грамотные финансовые решения.

Как пример посмотрите на следующий скриншот, где взяты данные по американскому рынку с 1928 года по 2008 год, то есть 80 наблюдений:

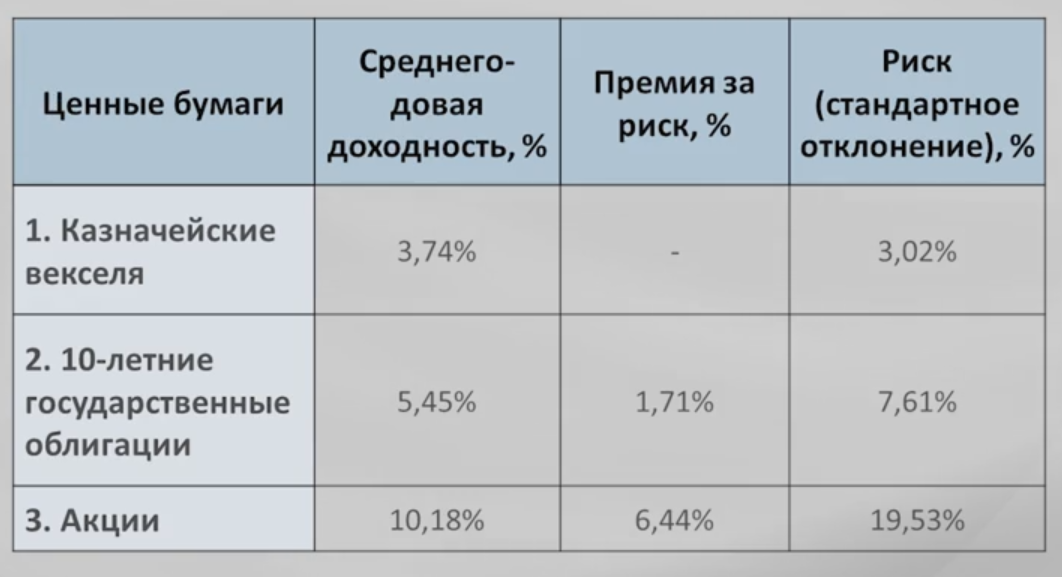

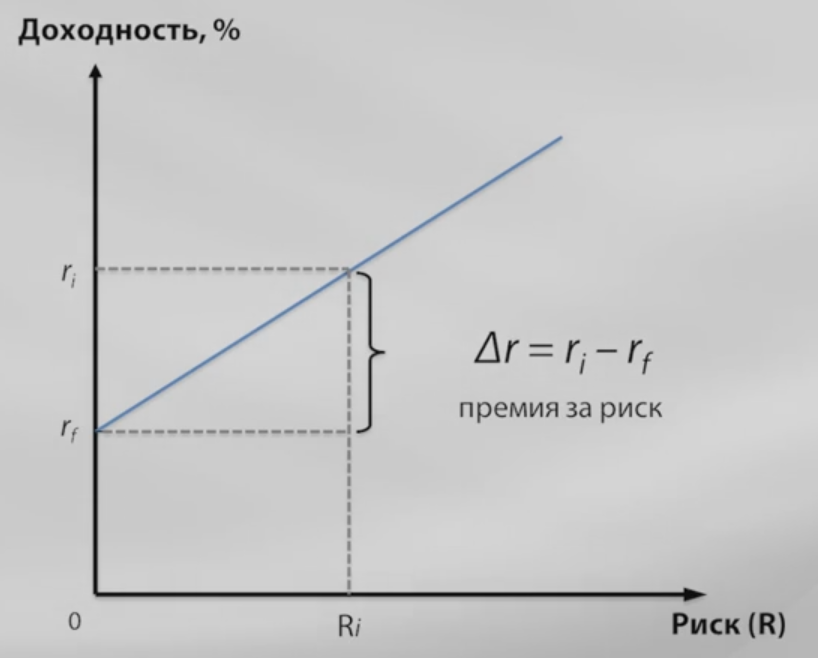

Для того, чтобы достоверно считать дисперсию и стандартное отклонение, у нас должно быть достаточно много точек наблюдения. Здесь представлены три финансовых инструмента по американскому рынку за 80-летний период - выборка достаточно репрезентативная. Эти три финансовых инструмента ранжированы по степени риска. И самый низкорискованный финансовый инструмент — это казначейские векселя. Это то, что в Америке называют Treasury Bills, казначейские векселя, то есть краткосрочные бескупонные облигации. То, что в России у нас назывались ГКО — государственные краткосрочные бескупонные облигации. Из всех представленных здесь финансовых инструментов они имеют самую низкую волатильность, 3 с небольшим процента. Но и доходность у них невелика: 3,74 %. Доходность по этим казначейским векселям принимают за доходность безрисковых вложений в Америке. Надо понимать, что «безрисковых» всегда должно пониматься в кавычках. Не бывает на финансовом рынке совсем безрисковых вложений. Риск есть всегда, он где-то больше, где-то меньше.

Почему их называют безрисковыми вложениями? Потому что невозможно найти еще какой-либо финансовый инструмент, у которого было бы еще меньше риска. Если кого-то не устраивает доходность 3,74%, тогда можно купить облигации того же самого эмитента, американского правительства, но только десятилетние. Там доходность - 5,45 %, среднегодовая доходность за эти 80 лет. Но и волатильность у них выше, чем у казначейских векселей. Разница между доходностью десятилетних облигаций (5,45) и доходностью казначейских векселей (3,71) составляет 1,71 %. Вот это и есть премия за риск.

Давайте посмотрим на график сверху. По горизонтальной оси у нас показан риск, мы можем говорить, что в качестве риска мы можем теперь взять показатель стандартного отклонения, по оси ординат показываем доходность. Доходность «безрисковых вложений» (всегда обозначается rf, то есть «вложения, свободные от риска», «безрисковые вложения»), соответствует нулевому риску. Если мы покупаем более рискованный финансовый инструмент, например, десятилетние облигации американского правительства, у которых есть какой-то риск, он дает доходность ri, и разница ri - rf и есть премия за риск. И чем более рискованный финансовый инструмент, тем выше премия за риск. И в нашем примере мы с вами видим, что самый рискованный финансовый инструмент - это акции. Выше у нас показаны акции, которые входят в расчет индекса Доу-Джонса, 30 крупнейших компаний Америки. Посмотрите, какая там волатильность: 19,53 %. Среднегодовая доходность за этот период составляет 10,2 %. Это вполне приличная доходность, учитывая, что за этот же период инфляция в Америке в среднем за 80 лет чуть меньше 3 %. То есть даже самый низкорискованный финансовый инструмент - казначейские векселя, дают доходность ненамного, но все равно превышающую уровень инфляции - 7,2% годовых. То есть вложенные 100$ за этот срок превратились бы в 26 тысяч долларов, что дало бы прирост, соответственно, 26 000 %. При этом без инвестиций за то же время те же 100 баксов превратились бы с инфляцией 3% в чуть меньше, чем 9 долларов. Ну это так, лирика.

Палю грааль или влияние горизонта инвестирования.

Итак, если вы дочитали до этих строк, не буду вас больше мучить. Вы поняли уже, что чтобы активно торговать акциями, нужно знать не меньше, чем для торговли на форекс. Еще, надеюсь, вы поняли мои объяснения про волатильность, риски и доходность.

Все стандартно говорят о том, что акции — это более рискованный финансовый инструмент, чем облигации, потому что у них более высокая волатильность. Облигации более надежны, потому что волатильность меньше, но, соответственно, и доходность меньше. В принципе, это можно было как раз понять из всего того, что я говорил выше.

Но такой стандартный подход к оценке риска и доходности двух финансовых инструментов базируется на том, что для характеристики волатильности и доходности берется короткий временной отрезок времени — 1 год. Если же мы говорим о долгосрочных инвестициях, связанных с накоплением инвестиционного капитала, то здесь какая-то волатильность внутри года или внутри, скажем, нескольких лет, не должна оказывать существенного влияния на конечный результат. И поэтому было бы интересно посмотреть, а как изменяются показатели риска и доходности, если мы будем инвестировать сроком не на 1 год, а на 10 лет, на 20 лет, на 30 лет.

И вот тут-то и кроется грааль!

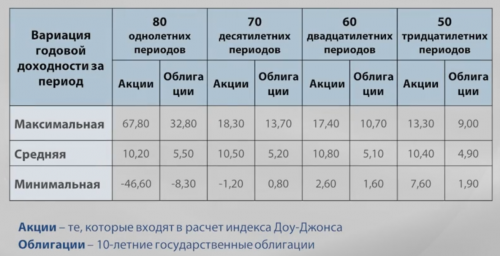

Для анализа возьмем два вида бумаг: акции, которые входят в расчет индекса Доу-Джонса и облигации (это 10-летние облигации американского правительства) в период с 1928 года 2008 год. То есть у нас период наблюдения составит 80 лет:

Первый столбик - 80 однолетних периодов. Среднегодовая доходность по акциям за этот период составила 10,2 %, а среднегодовая доходность 10-летних гособлигаций составила 5,5 %. Если мы посмотрим по акциям, то в какой-то самый хороший год вот из этих 80-ти лет максимальная доходность была 67,8 %, в какой-то самый плохой год за период с 1928 по 2008 год доходность (− 46,6) %. Кстати, разброс между минимальным и максимальным значением — это тоже характеристика волатильности.

Если мы посмотрим на разброс минимальных и максимальных значений по облигациям, то мы увидим, что разброс значений есть, но он значительно меньше, чем по акциям. То есть это опять же подтверждает тот эффект, что волатильность по облигациям ниже, чем по акциям.

А дальше мы проведем исследования, связанные с удлинением временного горизонта инвестирования - что будет, если мы будем инвестировать сроком на 10 лет? У нас получилось 70 десятилетних периодов, то есть мы поступали следующим образом: первая десятилетка — с первого года по десятый, вторая десятилетка — со второго по одиннадцатый, потом с третьего по двенадцатый и у нас получилось 70 десятилетних периодов. Давайте посмотрим на показатели средней доходности, минимальных и максимальных значений. Мы можем видеть, что средняя доходность по акциям и облигациям практически остается на неизменном уровне, а вот максимальные и минимальные значения резко меняются. И по акциям мы видим, что в какую-то самую хорошую десятилетку средняя годовая доходность в этой самой хорошей десятилетке была 18,3 %, в самую плохую десятилетку −1,2 %. То есть спред между минимальным и максимальным значением резко сократился! По облигациям то же самое произошло сокращение.

Если мы берем двадцатилетние периоды, у нас получилось 60 двадцатилетних периодов и мы можем наблюдать, что среднегодовые доходности тоже остаются практически на неизменном уровне, а разброс значений между максимальным и минимальным значением снова резко сократился. По акциям в какую-то самую хорошую двадцатилетку доходность была (среднегодовая доходность в этой двадцатилетке) 17,4 %, в самую плохую двадцатилетку 2,6 %, то есть на протяжении всего этого периода с 1928 по 2008 год не было ни одной убыточной двадцатилетки для акций! Чем длиннее временной горизонт инвестирования, тем более надежной получается эта бумага. В самую хорошую двадцатилетку по облигациям максимальная доходность была 10,7, в самую плохую двадцатилетку 1,6. При этом обратите внимание, что для двадцатилетних периодов разброс значений между максимальными и минимальными значениями по акциям выше, чем по облигациям - 17,4 и 2,6. Получается разница 15 %. Если взять разницу между максимальным и минимальным значением по облигациям (10,7 минус 1,6), разница 9 %. Вроде бы по облигациям волатильность меньше, а по акциям больше, но это повышенная волатильность по акциям лежит в зоне положительных значений!!! Я уже дальше не буду комментировать тридцатилетние периоды, и так все понятно.

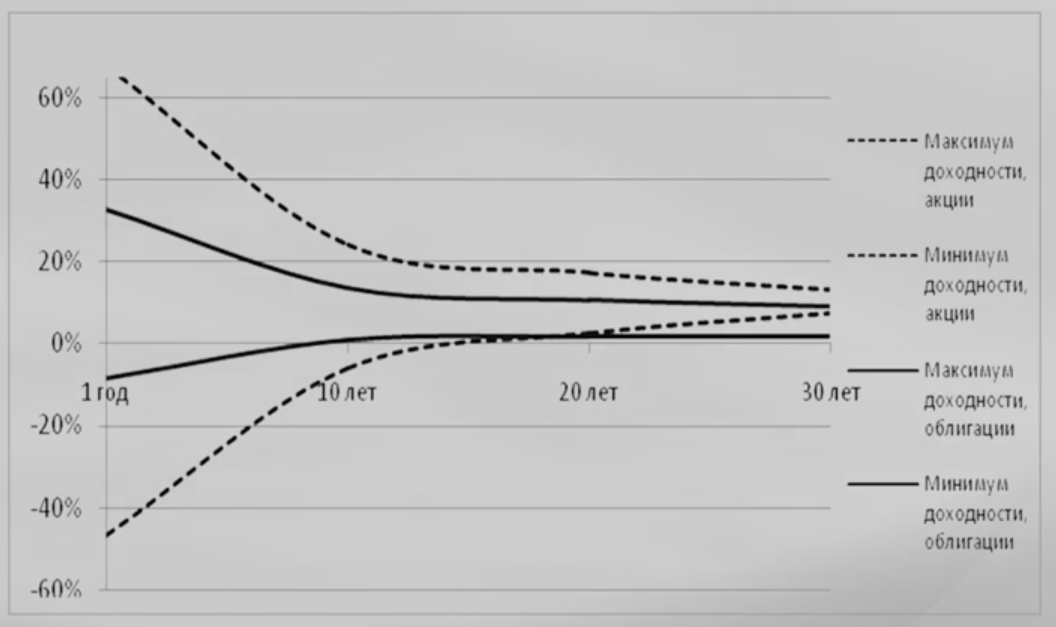

Если то, что показано в виде таблицы, показать на графике, то мы с вами можем наблюдать, что пунктирная линия нам показывает разброс максимальных и минимальных значений по акциям, и когда у нас короткий срок инвестирования (1 год), у нас разбросы очень велики:

Сплошная линия нам характеризует разбросы максимального и минимального значения по облигациям. Разбросы меньше. А удлиняя временной горизонт инвестирования, мы можем видеть, что эти спреды более интенсивно сокращаются по акциям. Они сокращаются и по облигациям, но не так сильно. Уже на пятнадцатилетнем периоде (на сроке инвестирования 15 лет) по акциям, по крайней мере на американском рынке, не бывает отрицательных доходностей. Все доходности лежат в зоне положительных значений.

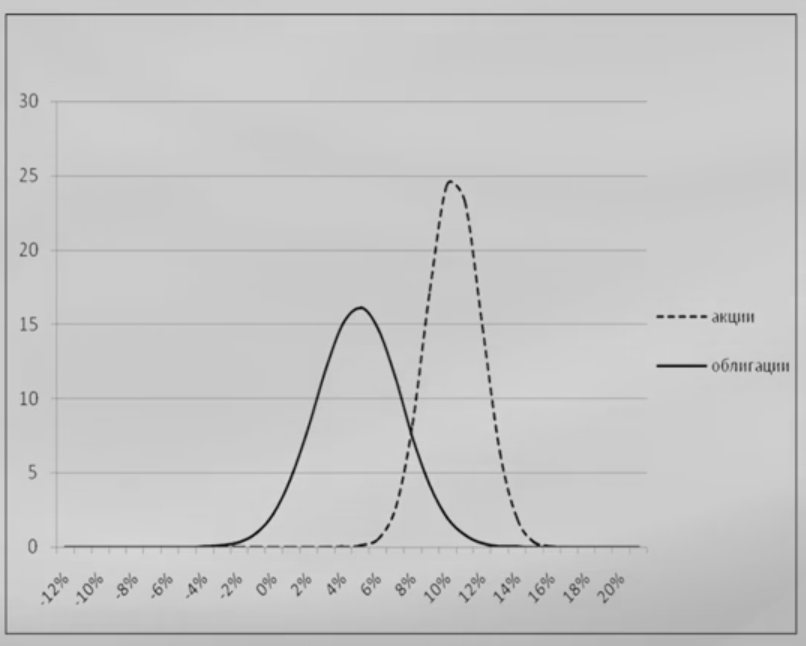

Если мы сейчас построим кривую Гаусса для срока инвестирования 30 лет, то мы можем наблюдать с вами следующую картину:

Сплошная линия - это кривая Гаусса по облигациям, пунктирная линия нам описывает кривую Гаусса по акциям. И глядя на форму этих кривых, мы можем сказать, что акция - менее рискованная бумага, потому что кривая Гаусса больше сконцентрирована к центру, то есть у нас разброс стандартных отклонений от средней величины в плюсовую и в минусовую сторону меньше.

Так как кривая Гаусса по облигациям более пологая, более растянутая, то, значит, у нее стандартное отклонение больше. Ну не веселуха ли? Менее рискованная бумага (в нашем примере — это акция) дает более высокую доходность, чем облигации. Халява! Если мы инвестируем надолго, то лучший финансовый инструмент для приумножения капитала, конечно, акции.

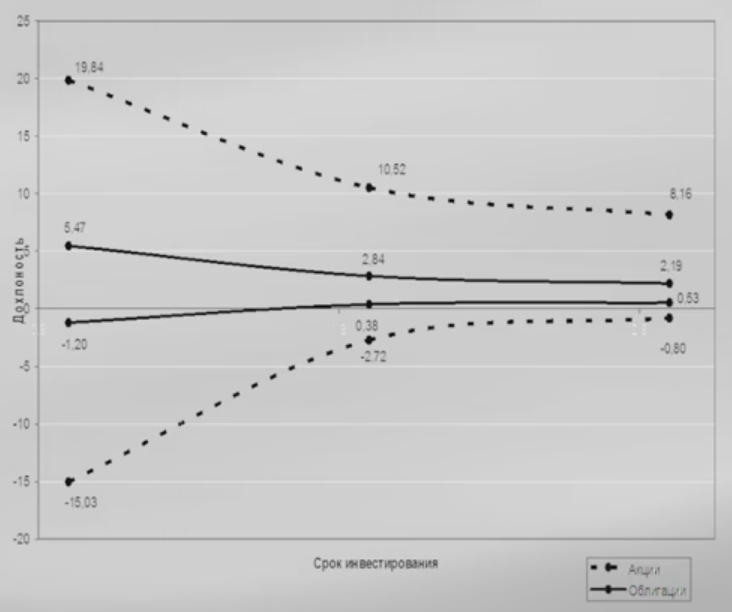

Если мы попытаемся применить данный подход к России, то не найдем, к сожалению, временного горизонта инвестирования 80 лет. Российский рынок живет более короткий отрезок времени. Поэтому, чтобы иметь достаточно много точек наблюдения, возьмем акции, которые входят в расчет российского индекса РТС и облигации, которые рассчитывает компания Cbonds (это индекс доходности корпоративных облигаций), и увидим, что на месячном отрезке разбросы значений между максимальным и минимальным значением составляют достаточно высокое значение: максимум + 57 %, минимум - 54 %:

Потом мы начинаем удлинять временной горизонт инвестирования на 6 месяцев, на 12 месяцев, на 24 месяца и так далее. И мы наблюдаем тот же самый эффект:

Спреды между максимальным и минимальным значением постепенно сокращаются. Здесь показан разброс между максимальными и минимальными значениями по акциям и облигациям. Акции - пунктирная линия, облигации - это сплошная линия. Здесь данные взяты за более короткий отрезок времени — с 2002 по 2007 год. Да, выборка недостаточная, но тем не менее даже она нам подтверждает, что с удлинением временного горизонта инвестирования волатильность постепенно сокращается.

Уффф... еще хотел рассказать немного про эффективность инвестиций и коэффициент Шарпа на таких длительных периодах. Но об этом в следующий раз.

С уважением, Silentspec