Можно относительно легко найти статьи о торговых системах, которые достигают положительных долгосрочных результатов при бэктестировании на высоколиквидных валютных парах. Однако вопрос усложняется, когда мы переходим к более экзотическим валютам, поскольку значительно возрастают торговые издержки на разработку прибыльных торговых систем для этих инструментов. Тем не менее, существует значительное количество высоколиквидных кроссов, которые торгуются с низкими торговыми издержками (при спредах в 3-5 пунктов) и в целом могут считаться достаточно дешевыми для разработки полезных ТС. В этой статье мы поговорим о торговой стратегии на корзине валютных пар, связанных с AUD, в частности на AUDJPY, EURAUD и AUDGBP. Это одни из наименее используемых в торговле инструментов.

Данная стратегия, основанная на ценовом движении, использует простые сравнения цен открытия/максимумов/минимумов/цен закрытия на дневных графиках. Правила входа и выхода показаны ниже. Обратите внимание, что число, указанное в скобках, представляет собой количество баров в истории, которые учитывались в анализе (Open [1] = цена открытия последнего закрытого бара. Low [10] = цена минимума десяти последних закрытых баров. И т. д.).

Правила открытия длинной позиции:

• High [141] > Low [46] И Close [146] > Open [156]

Правила открытия короткой позиции:

• Low [141]

Стоп-лосс устанавливается на значении, в 2,75 раза превышающем значение индикатора ATR (20) (Average True Range), где 20 – это период индикатора. Тейк-профит устанавливается на значении, в 2,5 раза превышающем значение ATR (20). В случае, если при наличии открытой позиции появляется сигнал в противоположном направлении - позиция закрывается и открывается сделка в противоположном направлении. В случае, если при наличии открытой позиции происходит сигнал в том же направлении, стоп-лосс и тейк-профит сбрасываются и переустанавливаются заново, как если бы позиция была только что открыта по текущей цене Bid/Ask. Для всех тестируемых пар использовалась одинаковая логика и одинаковые параметры уровней стоп-лосс/тейк-профит. При открытии новой позиции размеры лота рассчитываются исходя из того, чтобы в случае достижения стоп-лосса потеря всегда составляла 1% от остатка на счете.

Моделирование для этой стратегии проводилось с использованием данных дневных графиков за период с 1986 по 2017 год. Для всех торгуемых инструментов использовался постоянный спред в 3 пункта. Обратите внимание, что текущий средний спред для этих символов у многих розничных брокеров в настоящее время значительно ниже данного, более широкий спред в моделировании используется для соответствия более широким историческим спредам. Поскольку частота торговли в этих системах достаточно низкая, влияние спреда также ограничено.

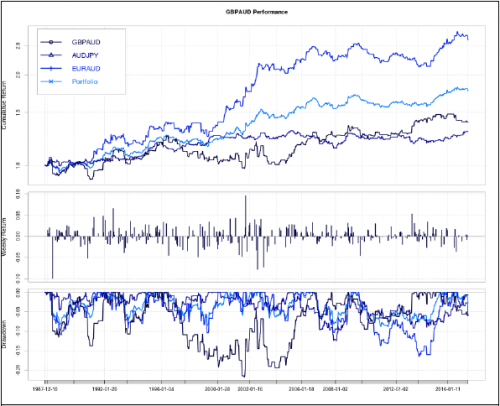

Эта торговая система позволяет получить хорошую прибыль по всем тестируемым инструментам в период тестирования. Лучшие результаты достигаются для валютной пары EURAUD, где отмечаются самый высокий коэффициент Шарпа и годовой прирост. Соотношение прибыли к риску на валютной паре EURAUD значительно выше, чем на других валютных парах, в то время как коэффициент прибыли примерно одинаковый, что приводит к значительно более высокому ожидаемому результату в каждой позиции. Худшие результаты отмечаются для валютной пары GBPAUD, где коэффициент Шарпа намного ниже, чем для валютной пары AUDJPY или EURAUD.

Поведение всех трех данных валютных пар также значительно отличается, так как периоды для просадок и получения прибыли происходят в разное время. Например, применение данной стратегии для валютной пары EURAUD имеет длинную просадку между 2008 и 2014 годами, в то время как на валютной паре GBPAUD она торгуется практически без изменений в течение этого периода и достигает нового максимума до того, как это сделает пара EURAUD. Это помогает при построении портфеля, поскольку результаты между разными валютными парами хеджируются. Используя эти три пары в одинаковом весе в портфеле (при значении риска в каждой позиции 0,33%), можно уменьшить максимальную просадку в данной стратегии до 8,8% и увеличить годовой прироста до 3,12%. В качестве компромисса между тремя системами можно достичь конечного значения коэффициента Шарпа 0,64.

Стоит также отметить, что это не система следования за трендом, так как она не имеет некоторых типичных характеристик этого вида стратегии. Например, коэффициент прибыли значительно выше (> 50%), а соотношение прибыли к риску фактически приближается 1:1 для всех валютных пар, торгуемых в данной стратегии. Это упрощает торговлю по ТС, поскольку психологическое давление, получаемое трейдером в виде торговых убытков, встречается реже, и количество таких убыточных позиций примерно равно количеству прибыльных позиций. Тот факт, что мы не используем эту стратегию для торговли в тренде, также делает ее ценной в дополнение к применению ее к стратегиям следования за трендом при торговле на наиболее ликвидных валютных парах.

Вышеизложенное показывает, что вы реально можете создавать торговые стратегии, которые дают положительные результаты в долгосрочной перспективе при бэк-тестировании, по крайней мере, на некоторых корзинах валютных пар с низким значением спредов и низкой ликвидностью. Эти ТС в редких случаях являются стратегиями следования за трендом, так как эти валюты не склонны к тренду настолько сильно, как пары типа EURUSD или USDJPY. Этот тип торговых стратегий также может быть разработан для валютных корзин с использованием валют JPY, GBP и EUR. Тем не менее, важно избегать включения в эти корзины валюты с USD, поскольку валютная пара, содержащая USD, как правило, обладает намного более сильной склонностью к тренду, чем другие валютные пары.

Таблица 1. Резюме некоторых статистических данных торговой системы для трех валютных пар, содержащих AUD, имеющих одинаковый вес в портфеле.

Даниэль Фернандес, доктор наук,

учредитель Asirikuy.com и Mechanicalforex.com.

Переведено специально для TradeLikeaPro.ru