Ежегодно публикуются сотни, если не тысячи, научных статей о различных ценовых аномалиях, и тем не менее, основная их масса не демонстрирует кривых капитала. Кривые капитала являются полезным результатом для практикующих специалистов и трейдеров, рискующих своими деньгами.

Кривые капитала отсутствуют не только во многих академических публикациях, но и в отчетах некоторых подразделений хедж-фондов, которым, похоже, нравится академический формат. В частности, несколько дней назад я прочитал отчет хедж-фонда о динамике цен, и я не смог найти в нем ни одной кривой капитала. Несмотря на то, что отчет представлял собой бесполезную попытку построения кривой с бесполезными для каких-либо практических целей результатами, отсутствие в нем кривых капитала выглядело, мягко говоря, странно.

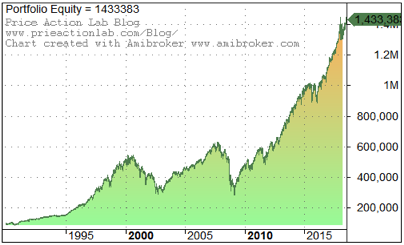

Кривые доходности показывают прирост капитала в данной инвестиционной стратегии с течением времени. Это самая ценная визуализация данных для людей, которые рискуют собственными деньгами. Кривые капитала дают визуальное представление о плавности доходности. Ведь вы вряд ли хотите, чтобы основная часть прибыли за 30-летний период приходилась, например, на первые 5 лет. Кривые капитала, а также основанные на них показатели: максимальная просадка, коэффициент Шарпа, совокупный среднегодовой темп роста (CAGR) и т. д., позволяют практикующим специалистам осуществлять быстрый скрининг стратегий. Ниже приведен пример кривой капитала для стратегии покупки и удержания позиций по S&P 500 при начальном капитале в 100 тысяч $ за период с 01.03.1990 по 27.07.2018.

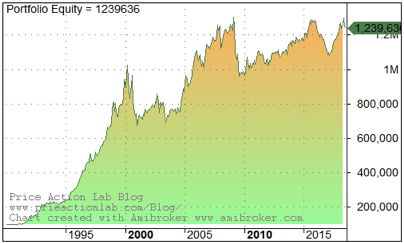

Затем рассмотрим стратегию ценового импульса 2_12, в рамках которой мы ежемесячно открываем длинную позицию по 20% акций, находящихся в топе, и короткие позиции по 20% акций, находящихся в низах. 2_12 означает, что мы ранжируем акции на основе изменения цены в период с конца предыдущего месяца до конца 12 месяцев ретроспективно и повторно изменяем баланс портфеля в конце текущего месяца. Период тестирования на исторических данных продолжается с 01.02.1990 по 27.07.2018, а семантический срез данных, рассматриваемый в этом примере, представляет собой текущую структуру акций Dow 30 только для практических целей. Данный бэктест не учитывает комиссию, однако влияние трений в рамках месячного таймфрейма для этого примера составляет около 100 базисных пунктов за весь период. Это влияние зависит от количества акций и таймфрейма.

Сравнение производительности

CAGR – совокупный среднегодовой темп роста

MAR – максимальный допустимый размах

Мы просто нашли стратегию, основанную на «неопровержимой» аномалии импульса, который превзошел совокупный доход, скорректированный на риск, по S&P 500.

Вероятно, многие степени докторов наук были присуждены за то, что практикующие специалисты делали более тщательно и скрупулезно с 1980-х годов. В соответствующих научных статьях вы можете прочитать такие наивные утверждения об аномалии импульса, как:

· Это важно;

· Он затрагивает основную часть альфа-прибыли;

· Это имеет устойчивый характер;

· Это, вероятно, никогда не прекратится.

Аплодисменты...

Но при всём этом в статьях и отчетах зачастую отсутствуют кривые капитала. Давайте посмотрим на одну из приведенных выше импульсных стратегий 2_12:

Ни один практикующий трейдер никогда не наработал бы такой кривой капитала, тем более новички.

Когда я читаю научные статьи и отчеты хедж-фондов о стратегиях, которые не показывают кривых капитала, мне приходят в голову несколько вещей о том, что это, вероятно, не соответствует действительности:

· наивность;

· обман;

· несоответствующая информация.

Надеюсь, никто не инвестирует свои средства в людей, которые не показывают своих кривых капитала, никто. И также надеюсь, что никто серьезно не воспринимает академические статьи, в которых отсутствуют кривые капитала. И даже когда кривые капитала представлены и выглядят довольно хорошо, их необходимо оценить на предмет влияния систематической ошибки интеллектуального анализа данных и чрезмерной аппроксимации.

Майкл Харрис,

Переведено специально для Tlap.io