.png.42122ee02ff3c50beaae8159a8653751.png)

Продавай в мае... а потом?

Предлагаю подход к инвестированию, который основан на поиске и использовании сезонности на фондовом рынке.

Концепция «продавай в мае и уходи», разработанная Йелом Хиршем, основателем «Альманаха биржевого трейдера», приобрела свою популярность еще в начале 1970-х годов. Впоследствии она подверглась тщательному анализу и в зависимости от того или иного подхода считалась «действительной», «ложной» или «имеющей среднюю эффективность». В данной статье вашему вниманию предлагается одна из точек зрения на данную концепцию.

Примерно с 1949 года фондовый рынок США работал намного лучше в период с ноября по май, чем с июня по октябрь. В данной статье период с ноября по май я буду называть «сильной зоной», а период с июня по октябрь – «мертвой зоной».

Сильная зона в сравнении с мертвой зоной

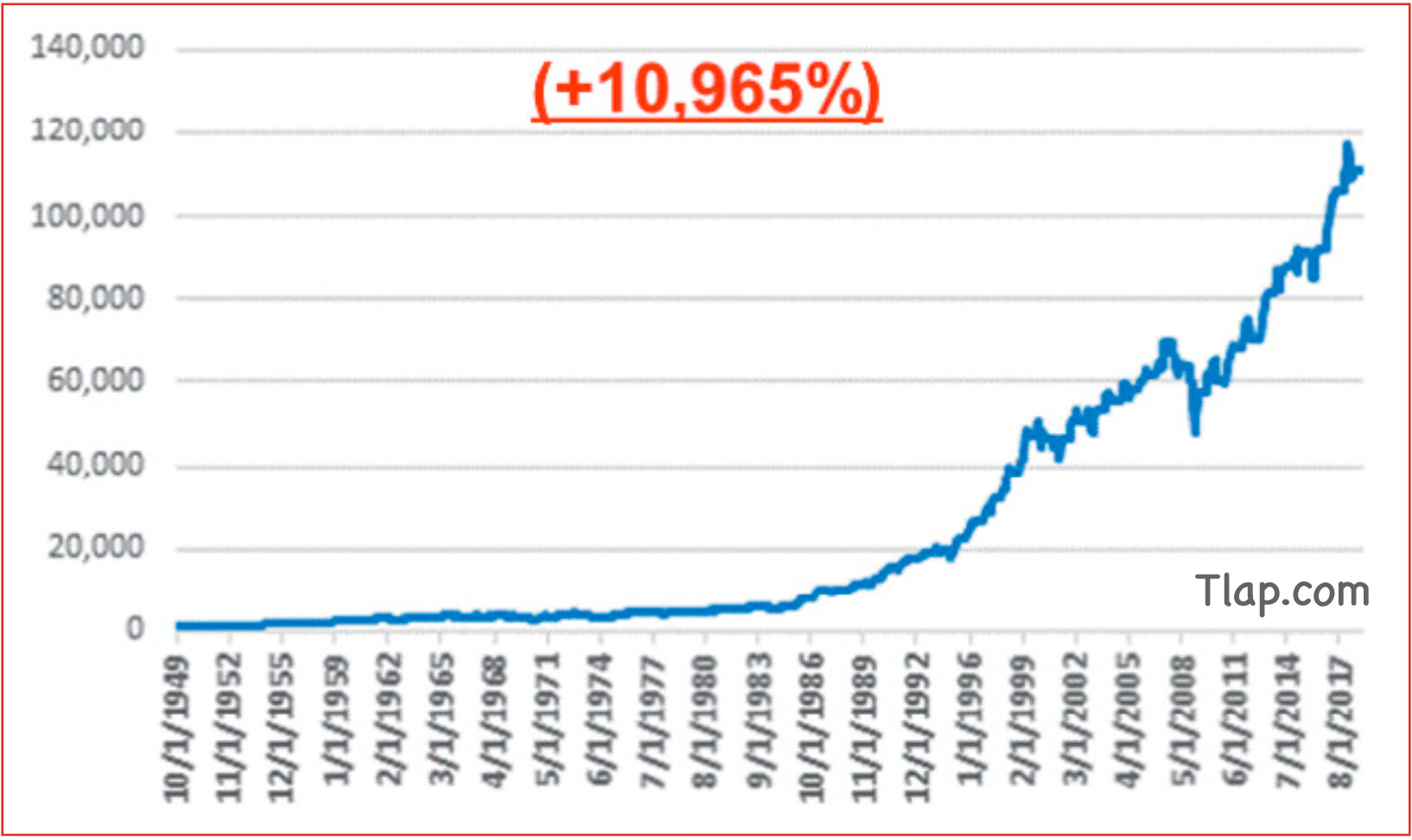

Если посмотреть только на динамику ценового движения индекса Dow Jones Industrial Average (DJIA) в период с 31.10.1949 по 31.10.2018, то можно обнаружить, что в периоды сильной зоны DJIA показал прирост 10965% (рисунок 1), а в периоды мертвой зоны индекс DJIA показал совокупный прирост 20%.

Таким образом, действительно не подлежит сомнению тот факт, что за последние примерно семь десятилетий фондовый рынок демонстрировал лучшие результаты в периоды сильной зоны, чем в периоды мертвой зоны. Однако с точки зрения реального инвестирования внимательное изучение рисунка 2 показывает, что хотя чистая прибыль по акциям во время мертвой зоны была очень низкой, в действительности же в годовом исчислении показатели мертвой зоны являются довольно случайными. Фактически в течение каждого десятилетия были многолетние периоды, когда за время с конца мая до конца октября фондовый рынок укреплялся. Инвесторы должны учитывать, что это может быть источником разочарования. Тем не менее, это не оказывает существенного влияния на подход, описанный мною в этой статье.

Рисунок 1. Прирост индекса djia в % во время «сильной зоны». На этом графике мы видим совокупный процентный прирост цены промышленного индекса Доу-Джонса (DJIA) за период с 1 ноября по 31 мая 1949-2018 гг. (То есть в период «сильной зоны»).

Рисунок 2. Прирост индекса djia в % во время «мертвой зоны». На этом графике мы видим совокупный процентный прирост цен промышленного индекса Доу-Джонса (DJIA) за период с 1 июня по 31 октября 1950-2018 гг. (То есть в период «мертвой зоны»).

Подход с использованием сильной зоны/мертвой зоны

Подход с использованием сильной зоны/мертвой зоны (СЗ/МЗ) был разработан Джерри Минтоном, президентом компании Alpha Investment Management, Inc. (в которой я являюсь директором по исследованиям), в процессе тестирования внутренних данных. Первоначально он тестировал этот гипотетический подход, исследуя способы использования уникальной разницы в рыночных показателях между сильной зоной и мертвой зоной. Подход СЗ/МЗ просто предполагает удержание позиции по индексу S&P MidCap 400 во время сильной зоны и удержание среднесрочных позиций (в течение от трех до семи лет) по казначейским облигациям во время мертвой зоны.

Теория, лежащая в основе удержания позиций по индексу компаний со средней капитализацией, заключается в том, что именно в этом сегменте происходит значительный рост. По сути, данный сегмент компаний со средней капитализацией можно рассматривать как размещение акций компаний с малой капитализацией, которые постепенно превращаются в акции компаний с высокой капитализацией. Несмотря на то, что такое обобщение, конечно же, неприменимо к каждой отдельно взятой компании со средней капитализацией, в целом мы говорим о компаниях, которые уже более-менее устоялись, чем просто о компаниях с малой капитализацией, но потенциально имеют больше возможностей для роста, чем компании с высокой капитализацией.

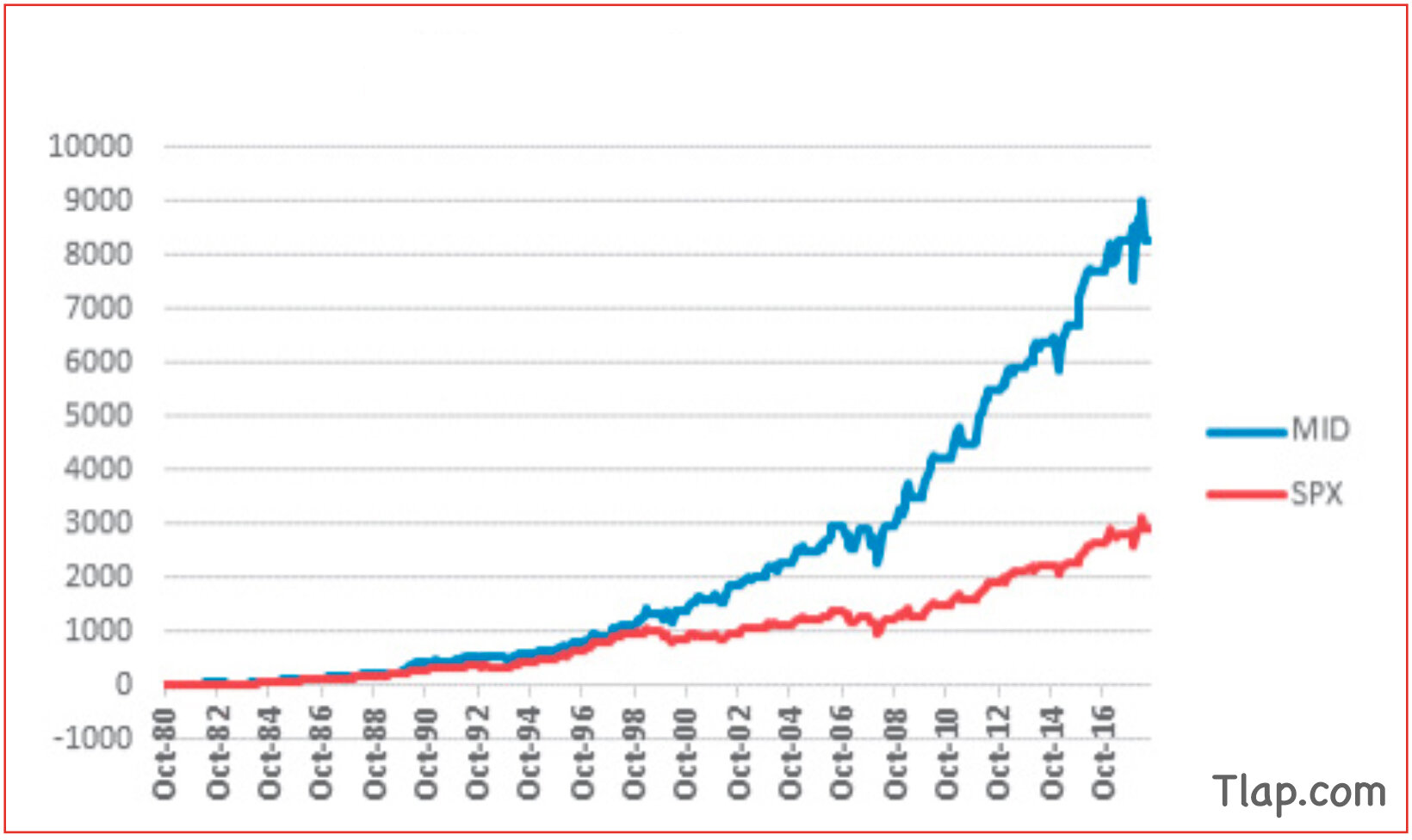

Индекс S&P MidCap 400 рассчитывался, начиная с 1981 года. Все результаты, представленные в этой статье, являются гипотетической доходностью, полученной с использованием данных об общей доходности индекса по состоянию на конец месяца. Комиссия в расчет не бралась, и результаты не отражают доходность в процентах какой-либо стратегии в режиме реального времени. На рисунке 3 показан процент прироста этого индекса только в течение месяцев сильной зоны с 1981 по 2019 год.

Как видно, прирост капитала для индекса компаний со средней капитализацией во время сильной зоны был удивительно стабильным. Более того, индекс компаний со средней капитализацией вырос в 2,9 раза по сравнению с индексом акций S&P 500.

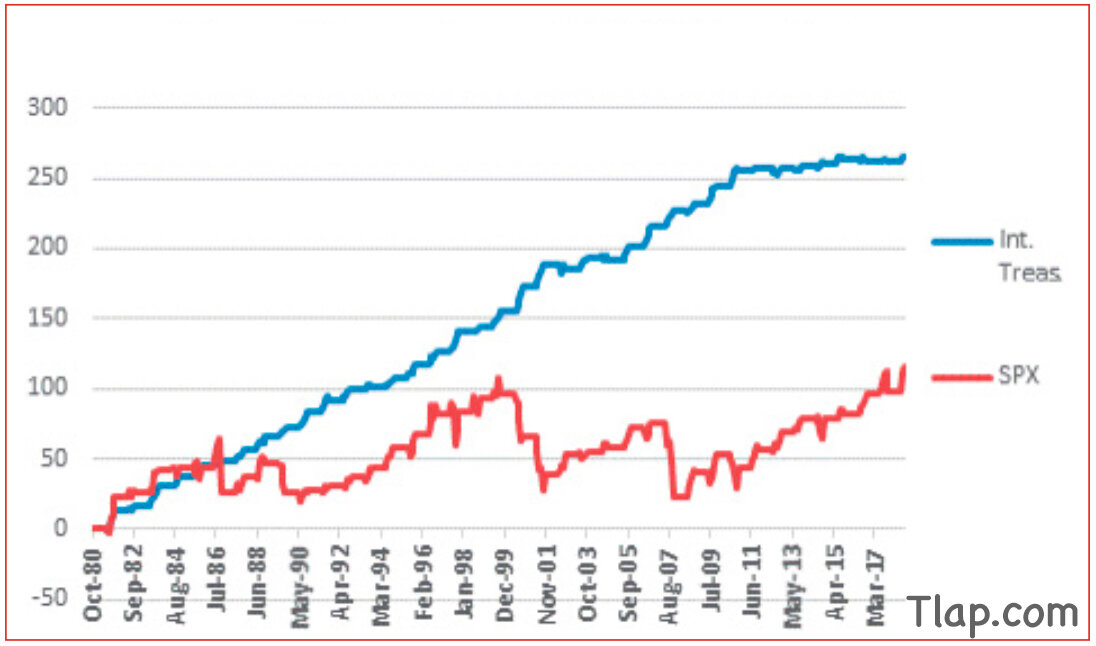

В течение же месяцев «мертвой зоны» (с июня по октябрь) подход с использованием сильной зоны/мертвой зоны направлен на удержание среднесрочной позиции по казначейским облигациям. В качестве ориентира мы будем использовать индекс Bloomberg Barclays US Intermediate Treasury TR. На рисунке 4 показан гипотетический прирост капитала, достигнутый за счет удержания позиций по этому индексу в период мертвой зоны по сравнению с покупкой и удержанием индекса S&P 500 в течение того же периода каждый год.

Как видно, прирост капитала при удержании среднесрочной позиции по казначейским облигациям во время мертвой зоны был на удивление стабильным. Кроме того, казначейские облигации выросли в 2,3 раза по сравнению с индексом S&P 500, не испытывая стремительного и серьезного снижения, которое всё это время испытывал индекс S&P 500. Однако, как я уже упоминал ранее, в те годы, когда в период с июня по октябрь фондовый рынок показывает хорошие результаты, а облигации не приносят такой большой доходности, инвесторы могут почувствовать, что они «упустили возможность». По сути, это и есть цена, которую вы платите за то, чтобы избежать регулярных нисходящих движений, происходящих во время мертвой зоны.

Примерно с 1949 года фондовый рынок США работал намного лучше в период с ноября по май, чем с июня по октябрь.

Рисунок 3. Индекс MidCap 400 в сравнении с индексом S&P 500 в «сильной зоне». Здесь представлена совокупная доходность для индекса S&P MidCap 400 в период с 1 ноября по 31 мая 1981-2019 гг. (синяя линия) в сравнении с совокупной доходностью для индекса S&P 500 за тот же период (красная линия).

Рисунок 4. Удержание среднесрочных позиций по казначейским облигациям в сравнении с индексом S&P 500 в «мертвой зоне». Здесь представлена совокупная доходность для индекса Bloomberg Barclays US Intermediate Treasury TR в период с 1 июня по 31 октября 1981-2018 гг. (синяя линия) в сравнении с совокупной доходностью для индекса S&P 500 (красная линия) за тот же период.

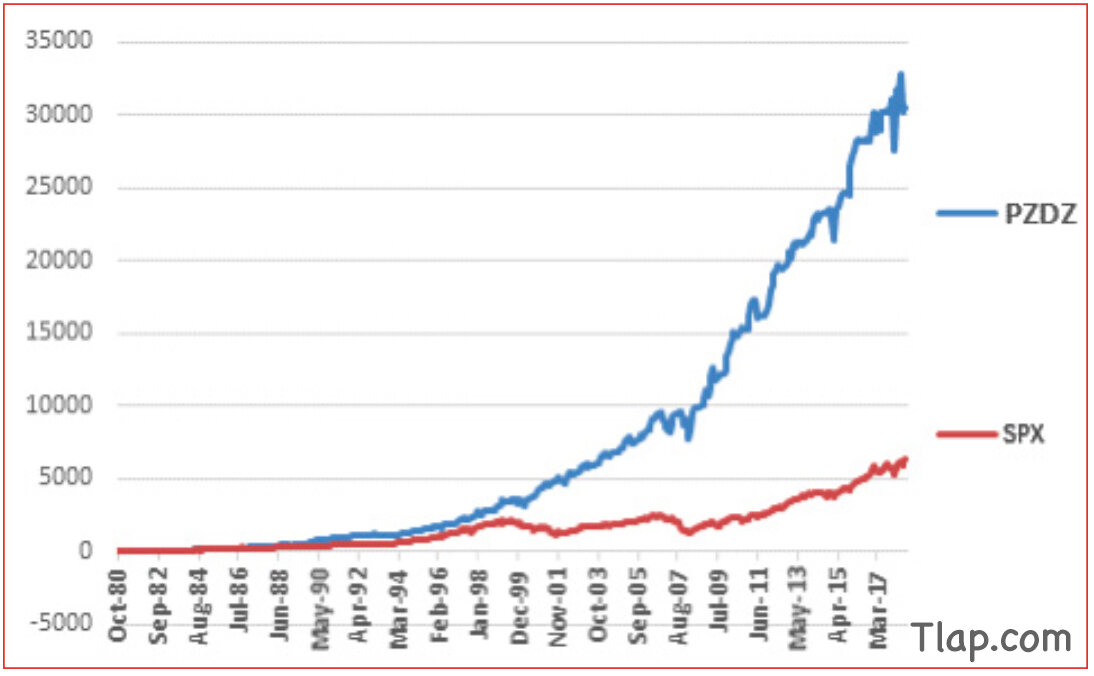

Рисунок 5. Подход с использованием сильной зоны/мертвой зоны в сравнении с удержанием позиции по индексу S&P 500. Данный график демонстрирует совокупную доходность для подхода с использованием сильной зоны/мертвой зоны (синяя линия) по сравнению с покупкой и удержанием позиции по индексу S&P 500 (красная линия) за период с 1981 по 2019 гг.

Комбинация торгового подхода с использованием обеих зон

Для целей этой статьи гипотетический подход с использованием сильной зоны/мертвой зоны включает в себя:

• Удержание позиции по индексу S&P MidCap 400 каждый год с 1 ноября по 31 мая;

• Удержание позиции по индексу Bloomberg Barclays US Intermediate Treasury TR каждый год с 1 июня по 31 октября.

На рисунке 5 показан совокупный гипотетический прирост, достигнутый при использовании подхода сильной зоны/мертвой зоны, по сравнению с приростом, полученным при покупке и удержании позиций по индексу S&P 500 в период с 31 октября 1981 г. по 31 июля 2019 г.

За 37,5 лет подход с использованием СЗ/МЗ обогнал покупку и удержание позиции по индексу S&P 500 в 4,8 раза.

Оценка производительности

Хотя кривые капитала, представленные на рисунке 5, выглядят довольно убедительно, полезно увидеть некоторые важные статистические данные для иллюстрации последовательной эффективности при подходе с использованием СЗ/МЗ. Как видно на рисунке 6, эффективность подхода с использованием СЗ/МЗ превзошла простую стратегию покупки и удержания позиций по индексу S&P 500 во всех категориях. Обратите внимание на последнюю строку на рисунке 6, которая говорит нам о том, что подход с использованием СЗ/МЗ демонстрирует четкий прирост в течение каждого пятилетнего периода ретроспективного анализа. Худшая пятилетняя доходность для подхода с использованием СЗ/МЗ составила +53% по сравнению с потерей в -11% для простой стратегии торговли по индексу S&P 500.

Еще один способ оценки производительности

Это больше личное предпочтение автора, но для любой долгосрочной стратегии (в частности, механической стратегии, такой как эта, с конкретными критериями входа и выхода) я утверждаю, что правильным способом оценки производительности по сравнению с эталонным индексом является оценка в интервалах между максимумами бычьего рынка и оценка в интервалах между минимумами медвежьего рынка, то есть в рамках полных циклов бычьего/медвежьего рынка. На рисунке 7 представлена производительность торговли в интервалах между максимумами бычьего рынка для подхода с использованием СЗ/МЗ и для простой стратегии торговли по индексу S&P 500.

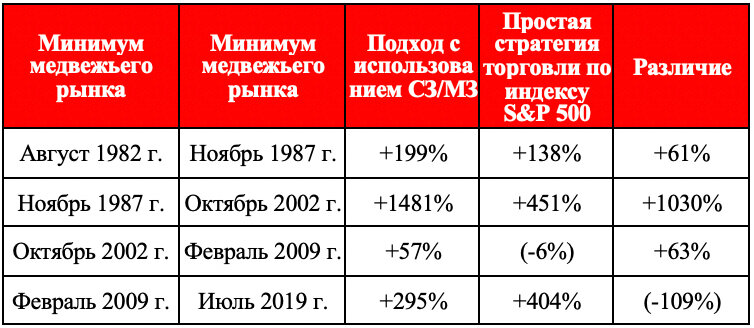

На рисунке 8 представлена производительность торговли в интервалах между минимумами медвежьего рынка для подхода с использованием СЗ/МЗ и для простой стратегии торговли по индексу S&P 500.

Обратите внимание, что после минимума 2009 года простая стратегия торговли по индексу S&P 500 показала лучшую производительность по сравнению с торговлей с использованием СЗ/МЗ. Однако помните, что этот конкретный цикл не заканчивается последующим минимумом медвежьего рынка. Если основная часть убытков, понесенных на следующем медвежьем рынке, произойдет в период с июня по октябрь, то относительные результаты могут резко измениться, поскольку простая стратегия торговли по индексу S&P 500 понесет убытки, в то время как стратегия торговли с использованием СЗ/МЗ будет находиться в фазе удержания среднесрочных позиций по казначейским облигациям. Следует также отметить, что стратегия торговли с использованием СЗ/МЗ показала лучшую производительность по сравнению с простой стратегией торговли по индексу S&P 500 с момента последнего максимума бычьего рынка в октябре 2007 года, поскольку стратегия торговли с использованием СЗ/МЗ пропустила большую часть медвежьего рынка в 2007-2009 гг.

Рисунок 6. Производительность торговли с использованием сильной зоны/мертвой зоны в сравнении с простой стратегией торговли по индексу S&P 500. В таблице представлены некоторые показатели производительности торговли за период 1981-2019 гг.

Рисунок 7. Производительность торговли по циклам бычьего рынка. В таблице представлена производительность торговли в интервалах между максимумами бычьего рынка для подхода с использованием СЗ/МЗ и для простой стратегии торговли по индексу S&P 500.

Рисунок 8. Производительность торговли по циклам медвежьего рынка. В таблице представлена производительность торговли в интервалах между минимумами медвежьего рынка для подхода с использованием СЗ/МЗ и для простой стратегии торговли по индексу S&P 500.

Согласно моим утверждениям, правильным способом оценки производительности по сравнению с эталонным индексом является оценка полных бычьих/медвежьих циклов.

Резюме

Основываться на сезонности для принятия решений, как это делает подход с использованием «сильной зоны/мертвой зоны», требует некоторого акта веры. Тем не менее, постоянство доходности, возможность повышения производительности с течением времени за счет использования индекса акций компаний со средней капитализацией и возможность избежать весомой доли значительного медвежьего рынка – всё это работает в его пользу.

Джей Кеппел ведет ежемесячную рубрику «Изучите свои возможности» для журнала «Акции и сырьевые товары». Он является редактором www.JayOntheMarkets.com, автором четырех книг по трейдингу, включая «Сезонные тенденции фондового рынка» (онлайн-библиотеки Wiley), а также директором по исследованиям в компании Alpha Investment Management, Inc. (www.alphaim.net).

Важная информация. Представленные здесь данные были получены из различных сторонних источников. Однако, несмотря на надежность данной информации, не предоставляется никаких заявлений и не дается никаких гарантий или ответственности в отношении точности и полноты всей указанной информации.

Джей Кеппел,

Переведено специально для Tlap.io