.png.ea7b728946d098e039ecc46e2381a4fa.png)

Фиксированный стоп-лосс в сравнении с процентным стоп-лоссом

Цитата

Нельзя недооценивать важность стопов в торговле. Но какой использовать – фиксированный или переменный стоп-лосс? В этой статье я представляю вашему вниманию тест, который подскажет, какой из них работает лучше.

Андреа Ангер

Одним из самых важных параметров автоматической торговой системы, если не самым важным, является стоп-лосс. Это связано с тем, что он позволяет ограничить убыток в сделке заданным значением.

Это значение может быть выражено двумя способами: в виде фиксированной суммы (например, установив его на уровне $ 1000) или в виде переменной суммы (например, выразив его в процентах от последней цены на рынке).

В этой статье я покажу на примере реальной торговой стратегии, как применять оба вида ордеров стоп-лосс и сравнивать их, чтобы детально проанализировать разницу в результатах.

Фиксированные и переменные стоп-лоссы

В качестве примера возьмём фьючерсы на E-mini S&P 500 и посмотрим на их значения с 2008 года по сегодняшний день. Очевидно, что с течением времени стоимость контракта резко изменилась. В прошлом контракт стоил менее 1000 пунктов, а сегодня он превысил 4000 пунктов.

Таким образом, 2% ценового движения фьючерсов на сегодняшний день по меньшей мере в четыре раза превышает денежную стоимость движения 15 лет назад. Если предположить, что один пункт рассматриваемого фьючерса стоит $ 50, мы получаем следующее:

- В 2023 году движение цены на 2% (около 80 пунктов) стоило $ 4000

- В 2008 году такое же движение цены на 2% (около 20 пунктов) стоило $ 1000

Поэтому логично предположить, что лучшим выбором был бы процентный стоп-лосс. Действительно, он лучше приспосабливается к экономическим изменениям в инструменте на протяжении многих лет и немедленно реагирует на импульсивные рыночные движения.

Решена ли наша проблема? Как всегда, чтобы дать ответы на вопросы, мы тестируем разные сценарии и сравниваем их результаты.

Тестирование фиксированных и переменных стоп-лоссов

Для тестирования возьмём стратегию, которую мы использовали некоторое время и которая была разработана для рассматриваемых фьючерсов на 5-минутном таймфрейме, используя данные с 2008 года по настоящее время.

Эта многодневная стратегия первоначально использовала стоп-лосс в виде фиксированной денежной суммы в размере $ 1100. Теперь давайте посмотрим, будет ли эта система приносить больше прибыли, если использовать процентный стоп-лосс.

На языке EasyLanguage фиксированный стоп-лосс выражается следующим условием:

Переменный (процентный) стоп-лосс можно выразить на языке EasyLanguage следующим условием:

Мы создали переменную StopPerc и присвоили ей денежное значение стоп-лосса по приведённой выше формуле. Это значение рассчитывается как процент (myStopPerc/100) от цены закрытия последней сессии (closeS(1)), умноженный на значение одного пункта инструмента (bigpointvalue, которое, как мы знаем, для фьючерса E-mini S&P 500 равно $ 50).

Параметр myStopPerc помогает оптимизировать значение стоп-лосса. Однако сначала следует задаться вопросом, в каком диапазоне целесообразно выполнять такую оптимизацию.

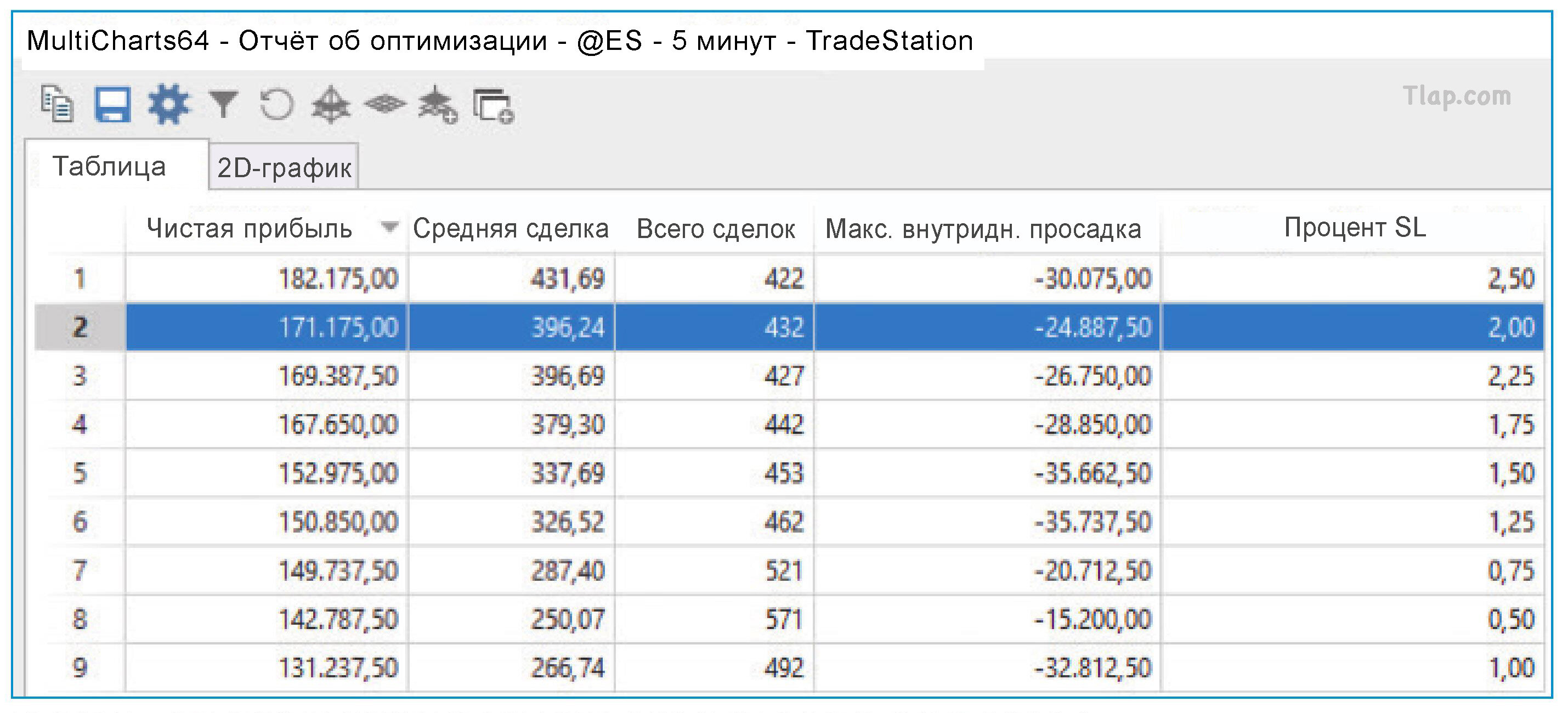

При значении myStopPerc = 1,5 и цене фьючерса 3000 пунктов, ссылаясь на более современные периоды, мы получим значение стоп-лосса $ 2250 (рассчитываемое как 3000 × 1,5% × $ 50). Затем мы запустим оптимизацию параметра myStopPerc в диапазоне от 0,5 до 2,5 с шагом 0,25 и получим результаты, представленные на рисунке 1.

Выделенная синим цветом строка является наилучшим компромиссом, позволяющим сохранить высокий чистый доход системы и среднюю прибыль в сделке при одновременном сохранении максимальной просадки на приемлемом уровне.

Такое решение стало возможным благодаря значению myStopPerc = 2,0, ближайшие значения которого (1,75 и 2,25) по-прежнему дают хорошие результаты, говоря о стабильности этого выбора.

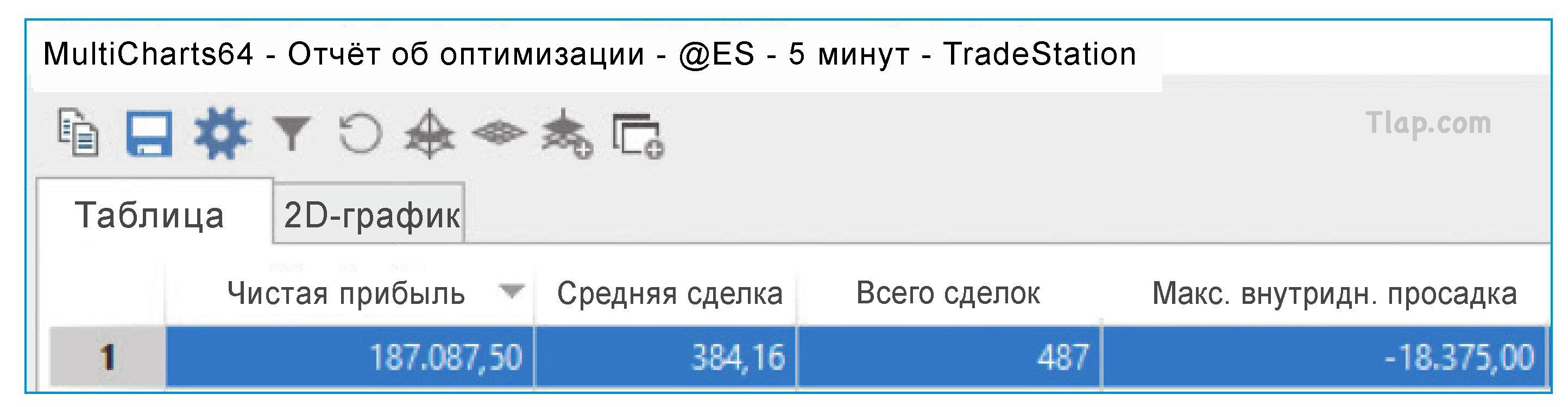

Теперь посмотрим на результаты оригинальной стратегии с фиксированным стоп-лоссом $ 1100 (см. рисунок 2).

Рисунок 1. Отчёт об оптимизации с использованием процентного стоп-лосса. При тестировании диапазона значений для процентного стоп-лосса выполняется оптимизация. В данном случае тестировался диапазон от 0,5 до 2,5 с шагом 0,25. Значение стоп-лосса, выделенное синим цветом – 2%-й стоп-лосс – обеспечило лучший компромисс между прибылью и максимальной просадкой.

Рисунок 2. Фиксированный размер стоп-лосса. Затем та же стратегия тестируется с использованием фиксированного стоп-лосса $ 1100 вместо процентного стоп-лосса. Как сравнивать эти результаты? Вы можете сравнить этот результат с результатами стратегии с применением процентного стоп-лосса, представленными на рисунке 1.

Анализ результатов

Прежде чем сравнивать численные значения результатов, мы должны рассмотреть некоторые важные аспекты.

Необходимо учитывать следующие важнейшие аспекты:

- Мы намеренно использовали инструмент, который с течением времени претерпел сильные изменения и эквивалентное значение которого увеличилось в четыре раза.

- Мы определили основные параметры процентного стоп-лосса, оптимизировали его значение, а затем выбрали лучший результат.

- Данные в предыдущем разделе были рассчитаны в рамках всего диапазона исторических данных с 2008 года по настоящее время. Однако оригинальная стратегия была разработана более четырёх лет назад, поэтому мы не могли использовать данные за более поздний период для оптимизации денежного значения стоп-лосса.

- За последние четыре года стоимость инструмента значительно выросла.

Без тестирования все эти элементы убедили бы любого выбрать процентный стоп-лосс. Однако сравнение результатов, показанное на рисунке 3, похоже, говорит нам об обратном. Использование фиксированного стоп-лосса привело к увеличению чистой прибыли на 9% и сокращению максимальной просадки на 26%.

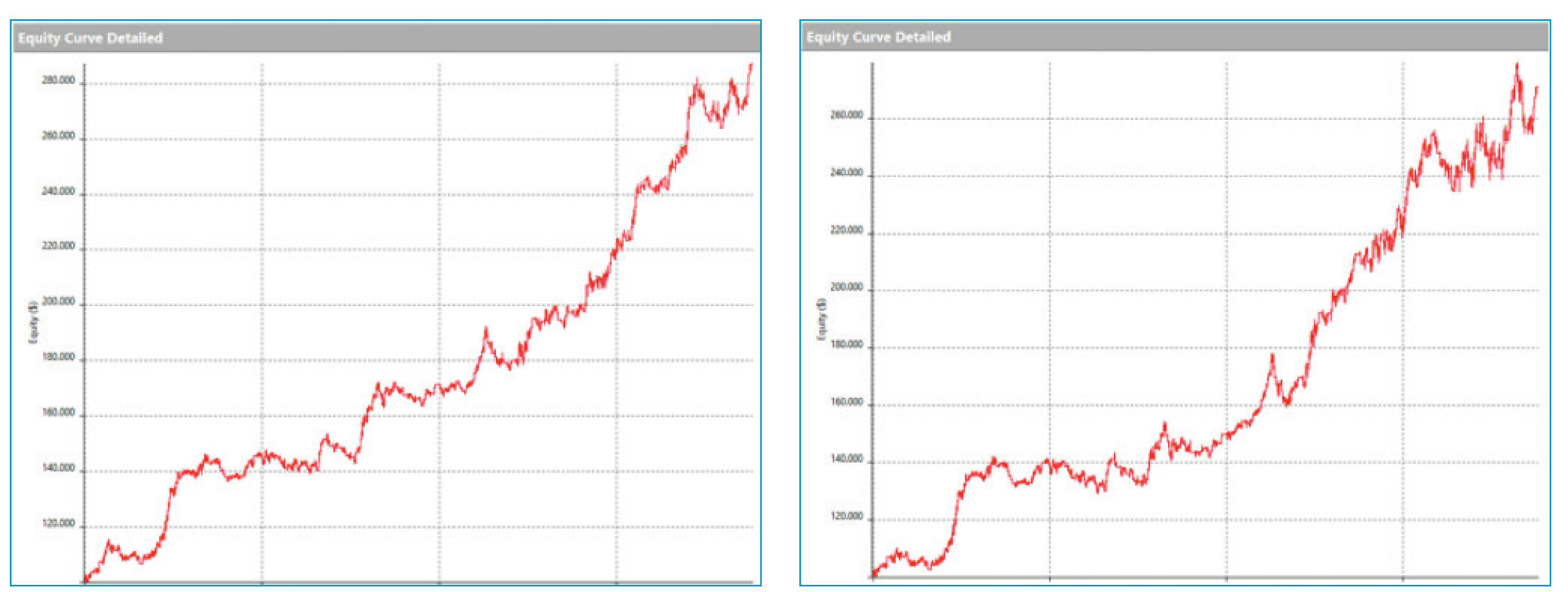

На рисунке 4 можно видеть размещённые рядом для сравнения кривые капитала двух тестов. Слева (рисунок 4а) представлена кривая капитала для системы с фиксированным стоп-лоссом, а справа (рисунок 4б) – та же система с процентным стоп-лоссом. Мы видим, что стратегия с фиксированным стоп-лоссом в последнее время росла гораздо более равномерно, и это действительно странно, потому что мы сравниваем результаты реальной стратегии, начиная с 2019 года, с результатами недавно оптимизированной стратегии.

С моей точки зрения, во всех автоматизированных торговых тестах, которые я когда-либо выполнял, я постоянно видел лучшие результаты, используя фиксированные стоп-лоссы.

Меня всегда интересовало, почему это так. Думаю, что это связано с тем, что трейдеры, особенно институциональные, склонны мыслить в абсолютных величинах, а не в процентах, и их привычка рассуждать таким образом находит отражение в рынке.

Рисунок 3. Значения параметров стратегии с фиксированным и переменным стоп-лоссом. При сравнении результатов одной и той же торговой стратегии с фиксированным стоп-лоссом и оптимизированным процентным стоп-лоссом (взятым из рисунка 1) фиксированный стоп-лосс показал лучшие результаты. Использование фиксированного стоп-лосса привело к увеличению чистой прибыли на 9% и сокращению максимальной просадки на 26%.

Рисунок 4. Кривые капитала для стратегии с фиксированным и переменным стоп-лоссом. Здесь представлены кривые капитала из обоих бэктестов. Слева – стратегия с использованием фиксированного стоп-лосса, а справа – та же стратегия с использованием процентного стоп-лосса. Результаты стратегии с фиксированным стоп-лоссом продемонстрировали более равномерный рост, чем с переменным стоп-лоссом.

Выводы

Основываясь на результатах тестов, проведённых на тысячах стратегий и инструментов из различных классов активов, я считаю, что лучше использовать фиксированные, а не процентные стоп-лоссы.

Естественно, это не является увековеченным правилом, и многое зависит от стратегии. Могут быть исключительные случаи, когда процентный стоп-лосс показывает отличные результаты, но фиксированный стоп-лосс, как правило, работает лучше всего.

Предлагаем читателю самостоятельно протестировать обе версии стоп-лосса, чтобы увидеть, какая из них лучше подходит для его систем.

Переведено специально для Tlap.io,

Андреа Ангер