Управление сделкой

Часть I. Сделки, состоящие из одной позиции

Важное замечание

Этот документ содержит большое количество математических расчётов. Наберитесь терпения!

Описание проблемы

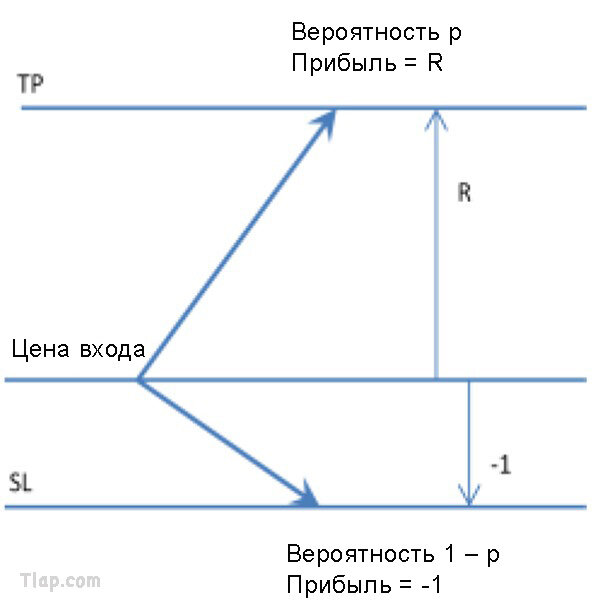

Рассмотрим систему, в которой сделка состоит из одной позиции со стоп-лоссом (SL). Если сделка будет прибыльной, она закроется по тейк-профиту (TP). Уровень TP может быть неизвестен заранее. Уровень SL тоже может быть неизвестен заранее, и сделку можно закрыть на основе Прайс Экшен, а не на заранее заданном ценовом уровне. Но давайте упростим и предположим, что стоп-лосс фиксированный (потому что он будет стремиться к своему среднему значению).

Можем ли мы улучшить эту систему, управляя открытой позицией?

Нормализация соотношения прибыли к риску

Предположим, что TP – это произведение коэффициента R на SL (TP = R × SL). Т.е. можно сказать, что мы рискуем одним SL ради получения прибыли в R раз больше значения SL. Можем условиться, что SL – это значение риска, равное 1. SL = 1. Не 1 пункт, а 1 единица риска. Таким образом, мы получаем прибыль в R раз кратную единице риска. TP = R. Не R пунктов, а R единиц риска. Иными словами, наше соотношение прибыли к риску составляет R:1. Спред учитывается в издержках открытия позиции, поэтому мы не будем учитывать его в уравнениях.

Вероятность

Рассмотрим сделку «установить и забыть». Будем использовать её в качестве эталонной сделки. Позиция открывается с заранее заданным SL и закрывается или на каком-либо уровне TP, который определяется критериями выхода торговой системы (выход с прибылью), или срабатыванием стопа (выход с убытком). Рассмотрим событие, когда «цена достигает уровня TP до того, как сработает SL». Вероятность события – это соотношение прибыли к убытку в нашей торговой системе. Её значение находится в диапазоне от 0 (сделка всегда убыточная) до 1 (сделка всегда прибыльная). Давайте назовем её p. Мы больше не делаем никаких предположений в отношении значения p. В наших уравнениях его значение неизвестно.

Мы получаем либо прибыль, либо убыток; вероятность убытка составляет 1 – p (значение, комплементарное прибыли). На рисунке представлен путь, который цена может пройти от точки входа до одного из двух выходов. Обратите внимание: в реальном рынке цена движется не по прямой – данный рисунок просто даёт нам представление о Прайс Экшен. Стрелка вверх означает, что цена идёт от точки входа до уровня TP без задействования SL. Тем не менее, цена может не дойти до SL буквально на полпункта. То же самое относится и к стрелке вниз, которая означает, что цена идёт в направлении SL, не доходя до TP. Опять же, она может не дойти до TP буквально на полпункта...

Ожидание

Математическое ожидание, или просто ожидание – это среднее количество прибыльных и убыточных сделок, взвешенное по их соответствующей вероятности. Это средний доход в сделке. Мы хотим, чтобы он был как можно больше. Именно это мы и хотим оптимизировать. Естественно, чтобы быть прибыльными, наше ожидание должно быть положительным. Рассмотрим убыток как отрицательную прибыль. Чтобы узнать ожидание, умножьте прибыль на вероятность её возникновения. И суммируйте все полученные произведения. Не упустите ни одного из них.

Здесь всё просто. Есть только два результата. Либо мы получаем прибыль (R), либо убыток (1). (Ой, извините, если мы несём убыток, то, иными словами, мы получаем прибыль со значением минус один!) Т.е. наша эталонная сделка приносит прибыль R с вероятностью p или убыток со значением -1 и вероятностью 1 – p. Ожидание в сделке «установить и забыть» равно:

E0 = Rp + -1 × (1 – p) = Rp – (1 – p) = Rp + p – 1= (R+ 1)p – 1

Важно понимать, что ожидание становится больше либо при увеличении вероятности p, либо при увеличении значения R.

Поскольку p – это вероятность, она никогда не может быть выше 1. С другой стороны, по крайней мере теоретически, значение R не ограничено. Следовательно, более естественно стремиться к увеличению R, а не p.

Ниже по тексту мы не считаем, что E0 является положительным. Что есть, то есть. Мы признаём, что система может приносить убытки. Мы также не делаем никаких предположений о вероятностях. Они зависят от стратегии и поведения рынка во время сделки. Мы не предполагаем конкретного распределения вероятностей, в частности, распределения Гаусса.

Давайте посмотрим, как различные виды управления сделками изменяют ожидание нашей системы.

Фиксация частичной прибыль через X пунктов при стабильном уровне SL

Рассмотрим управление сделкой, заключающееся в фиксации частичной прибыли, когда в позиции есть открытая прибыль, при этом стоп-лосс будет располагаться на том же уровне, где мы его установили изначально, чтобы дать цене некоторое пространство для движения. Идея заключается в том, чтобы зафиксировать некоторую часть открытой прибыли в случае разворота Прайс Экшен, «позволяя прибыли расти», если цена продолжит двигаться в намеченном направлении. Задаём вопрос:

Какова оптимальная цена, по которой можно частично закрыть сделку, и какой оптимальный процент сделки, который мы можем закрыть?

Каково ожидание частичного управления сделкой по TP?

Это сложнее. Сначала нам нужно выделить все возможные сценарии и связать их с вероятностью возникновения каждого из них.

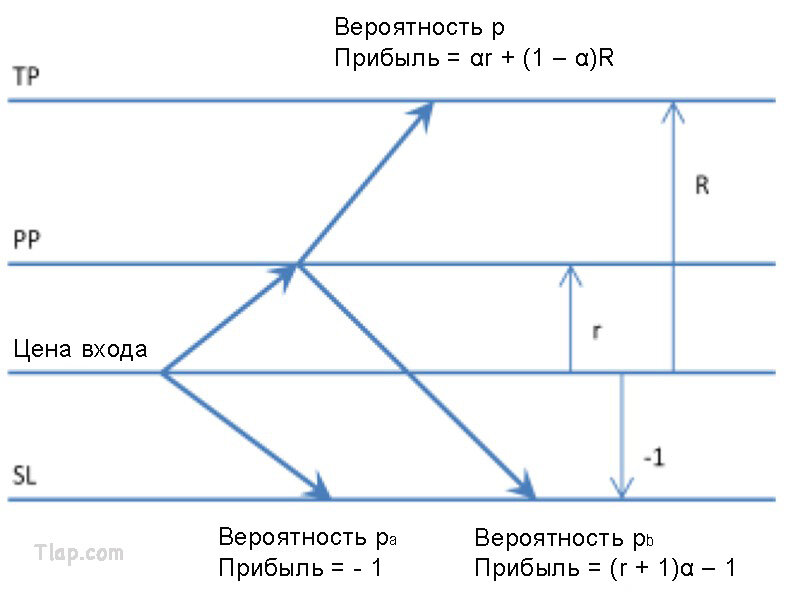

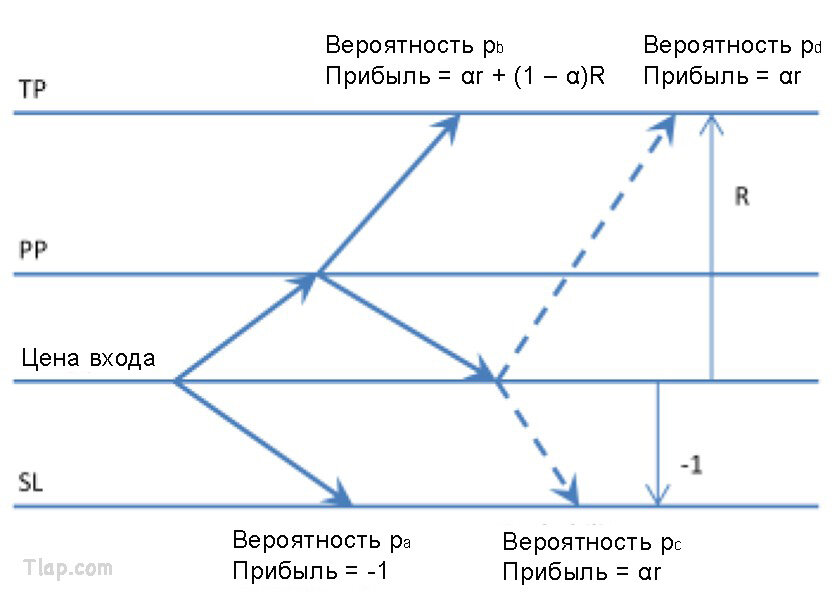

Рассмотрим новый уровень цен, где мы будем фиксировать частичную прибыль: PP. Когда цена достигает PP в первый раз, мы закрываем часть α своей позиции. Значение α находится в диапазоне от 0 (мы вообще ничего не закрываем) до 1 (мы закрываем всю позицию).

Поскольку мы рассматриваем фиксацию прибыли, PP находится между ценой входа и TP. Прибыль, которую мы фиксируем в этой точке, определяется путём умножения коэффициента r на часть α размера позиции (прописная буква обозначает частичную прибыль). Значение r находится в диапазоне от 0 (мы закрываем позицию на уровне безубыточности) до R (мы закрываем её по цене TP). Давайте перечислим все возможные сценарии.

Сценарий A: цена идёт непосредственно к SL. Прибыль = -1

Сценарий B: цена достигает PP, а затем возвращается к SL. Прибыль от частичного закрытия позиции составляет αr плюс (1 – α), значение, комплементарное частичному закрытию, умноженное на убыток SL, который равен -1 (убыток является отрицательной прибылью, а SL, как мы ранее условились, равен 1). Прибыль составляет αr – (1 – α) = (r + 1) α – 1

Сценарий C: цена движется в направлении TP. Это можно сделать, только сначала достигнув PP. Общая прибыль представляет собой сумму частично зафиксированной прибыли и оставшейся открытой части позиции. Прибыль = αr + (1 – α)R

Мы отмечаем, что сценарий C является единственным, где цена движется к TP. В этом случае цена достигает TP до того, как она задействует SL. Вероятность этого события нам известна. Она равна p.

Мы не знаем вероятностей pa и pb возникновения сценариев A и B. Но мы знаем, что это разные сценарии, и в обоих случаях цена достигает SL до того, как дойдёт до TP. Таким образом, мы знаем, что их сумма комплементарна значению p. Т.е. мы знаем, что pa + pb =1 – p.

Теперь мы можем рассчитать ожидание управления сделкой с частичной фиксацией прибыли.

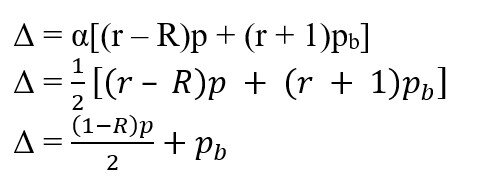

Epartial = [αr + (1 – α)R]p + [(r + 1)α – 1]pb – pa

Распишем подробнее вторую часть.

Epartial = [αr + (1 – α)R]p + α[(r + 1)pb – pb – pa

Известно, что pa + pb =1 – p. У нас есть член – pb – pa, равный – (pa + pb), значение которого составляет – (1 – p), или p – 1. Таким образом,

Epartial = [αr + (1 – α)R]p + α(r + 1)pb + p – 1

Чудесно! Что дальше?

Теперь у нас есть уродливое уравнение, составленное из неизвестных переменных. Как оно может помочь нам? Мы пытаемся улучшить эталонную сделку «установить и забыть». Мы знаем, что её ожидание равно E0. Улучшение ожиданий системы составляет Δ = Epartial – E0.

Δ = Epartial – E0 = [(αr + (1 – α)R)p + α(r + 1)pb + p – 1] – [(R + 1)p – 1]

- Если значение Δ положительное, то Epartial больше, чем E0, и наша система улучшается.

- Если значение Δ отрицательное, то наша система ухудшается.

- Если же Δ равна 0, значит, мы вообще не внесли в свою систему никаких изменений.

Выполним расчет Δ:

Δ = [(αr + (1 – α)R)p + α(r + 1)pb + p – 1] – [(R + 1)p – 1]

Δ = (αr + (1 – α)R)p + α(r + 1)pb + p – 1 – (R + 1)p + 1

Δ = (αr + (1 – α)R)p + α(r + 1)pb + p – (R + 1)p

Теперь упростим данное уравнение:

Δ = (αr + (1 – α)R + 1 – (R + 1))p + α(r + 1)pb

Δ = (αr – αR)p + α(r + 1)pb

Δ = α(r – R)p + α(r + 1)pb

Δ = α[(r – R)p + (r + 1)pb]

Что нам известно? Нам известно, что 0 ≤ α ≤ 1, 0 ≤ p ≤ 1, 0 ≤ pb ≤ 1 и 0 ≤ r ≤ R, r меньше, чем R, следовательно, r – R ≤ 0 и α(r – R)p ≤ 0. Поскольку этот член отрицательный, мы должны оптимизировать его, чтобы он был как можно ближе к нулю, чтобы увеличить значение Δ. Мы можем сделать его равным 0, установив α на 0, или установив r = R, или сделав и то, и другое. Значение α, равное 0, также делает равным нулю и второй член, и Δ становится равной 0. Мы не улучшили свою систему. Очевидно, это означает закрытие 0% позиции: это эталонная сделка «установить и забыть».

Второй член положительный. Мы хотим, чтобы он был как можно больше. Мы не можем контролировать значение pb. Следовательно, мы должны сделать как можно бо́льшим значение r. Но значение r ограничивается коэффициентом R, поэтому оптимальным значением для r является R.

Результат

Установка значения α на ноль означает закрытие 0% позиции. Установка r = R означает частичное закрытие позиции одновременно с закрытием её оставшейся части! Оптимальное решение данной проблемы – не фиксировать частичную прибыль без использования трейлинг-стопа.

Частичное закрытие позиции не может превратить убыточную систему в прибыльную. Это только снизит доходность любой прибыльной системы. Оно может, но не обязательно, превратить прибыльную систему в убыточную.

Подставим некоторые цифры в уравнение для Δ. Сколько раз вы читали приведенное ниже предложение на форуме?

«Я закрываю половину позиции, когда значение открытой прибыли сравнялось со значением моего SL. Так я позволяю своей прибыли расти, в худшем случае моя позиция будет на уровне безубытка».

Итак, этот трейдер выбрал α = 1/2, половину размера позиции и r = 1, что является значением нашего нормализованного SL. Давайте посмотрим, как он этим «улучшил» свою систему:

Вся идея принципа «позволить своей прибыли расти» заключается в том, чтобы значение R было как можно бо́льшим. Оно не может быть меньше 1, так как в этом случае 1 – это значение r. В противном случае частичное закрытие позиции отсутствует. Поэтому 1 – R будет отрицательным.

Вся идея торговой системы заключается в том, чтобы значение p было как можно ближе к 1. В этом уравнении у нас есть член  , противоположный значению Δ. Чем лучше наша система (чем больше R, чем больше p и, следовательно, чем меньше pb), тем хуже значение Δ, т.е. тем в бо́льшей степени оно становится отрицательным!

, противоположный значению Δ. Чем лучше наша система (чем больше R, чем больше p и, следовательно, чем меньше pb), тем хуже значение Δ, т.е. тем в бо́льшей степени оно становится отрицательным!

Член pb не поможет увеличить Δ. Это часть вероятности убытка (pa + pb). Чтобы увеличить Δ, её значение должно быть больше – это увеличит нашу прибыль в системе!

Перемещение SL на уровень безубыточности после прохождения ценой X пунктов

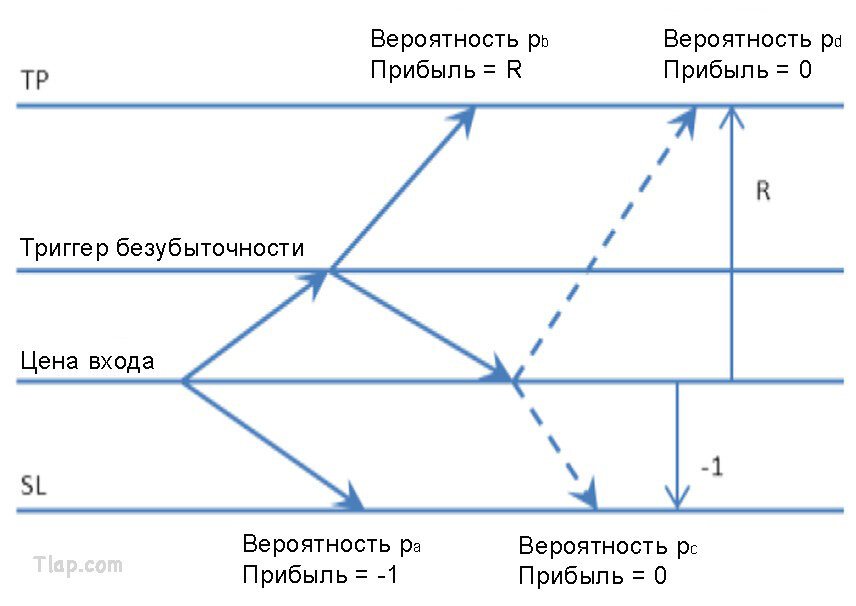

Давайте рассмотрим управление сделкой, в которой используется трейлинг-стоп до уровня безубыточности, когда позиция находится в прибыли. Таким образом, мы больше не можем нести убытки, верно? Как это влияет на ожидание?

Чтобы перечислить сценарии, мы отметили пунктирными линиями путь, по которому пойдёт цена после достижения точки безубыточности. Мы получаем четыре сценария:

Сценарий A: цена идёт непосредственно к SL. Прибыль = -1

Сценарий B: цена идёт непосредственно к TP. Прибыль = R.

Сценарий C: цена достигает триггера безубыточности, а затем возвращается к SL. Прибыль = 0

Сценарий D: цена достигает уровня триггера, разворачивается к уровню безубыточности (BE), а затем идёт непосредственно к TP. Прибыль = 0

В данном случае мы имеем систему, в которой нам неизвестна ни одна из переменных. Тем не менее, мы можем записать математическое выражение её ожидания EBE.

EBE = Rpb - pa

Рассчитаем значение Δ:

Δ = EBE – E0 = [Rpb - pa] – [(R + 1)p – 1]

Δ = Rpb - pa – Rp – p + 1

Вынесем за скобки R и переставим местами члены:

Δ = (1 – p) – pa – R(pb – p)

Нам неизвестны вероятности pa и pb, но мы можем интерпретировать значение Δ. Мы обращаем внимание на член (1 – p), который является вероятностью убытка. Вероятность pa – это вероятность убытка до достижения ценой триггерной точки. Таким образом, член (1 – p) – pa – это вероятность убытка после достижения триггерной точки. Поскольку это вероятность, её значение находится в диапазоне от 0 до 1. Это имеет смысл, ибо данный член увеличивает значение Δ, поскольку «прибыльная сделка превращается в убыточную» – это именно тот случай, которого мы хотим избежать с помощью трейлинг-стопа. Эти две вероятности p и pa имеют обратную зависимость. Можно легко увидеть, что когда одна из них увеличивается, другая уменьшается (чем больше вы получаете прибыли, тем меньше несёте убытков, и наоборот). В крайнем случае, если p стремится к 1 (очень высокое соотношение прибыли к убытку), то pa стремится к 0, а член (1 – p) – pa уменьшается до 0. Если значение p находится вблизи 0 (патологически убыточная система), pa увеличивается до 1. И, опять же, член (1 – p) – pa уменьшается до 0. Если вероятность p равна 0,5, то 1 – p тоже равна 0,5, а поскольку pa > 0, этот член будет меньше 0,5. Это значение, безусловно, никогда не будет действительно высоким.

Рассмотрим второй член R(pb – p). Член pb – это вероятность того, что цена достигнет TP до того, как дойдёт до SL, но после того, как она дойдёт до BE. Это убивает прибыльную позицию и душит нашу сделку. Вероятность p представляет собой сумму pb и pd, каждая из которых является положительной. Очевидно, что значение (pb – p) = – pd отрицательное. Чем больше R, тем хуже он влияет на Δ. Полагаться на небольшой коэффициент R и высокую вероятность p не помогает, потому что она всё ещё отрицательная, и мы видели в предыдущем абзаце, что первый член обычно слишком мал, чтобы компенсировать это, особенно если его значение высокое.

Также очевидно, что если (1 – p) – pa высокий, это означает, что ценовой уровень триггера является высоковероятностной точкой разворота. Лучше бы это был уровень TP! Это намекает нам на то, что оптимальной позицией уровня триггера является сам уровень TP и что мы вообще не будем перемещать SL на уровень BE.

Частичная фиксация TP плюс перемещение SL на уровень BE

Пока что результаты не очень… Давайте рассмотрим метод, состоящий из фиксации частичной прибыли и одновременного перемещения SL на уровень BE. Здесь идея заключается в том, чтобы избежать превращения прибыльной позиции в убыточную, и если мы убьём прибыльную позицию, мы всё равно получим хоть какую-то прибыль в этой сделке.

Мы снова рассматриваем ценовой уровень PP, на котором фиксируем частичную прибыль, и уславливаемся, что α – это часть позиции, которую мы закрываем. Мы помним, что PP находится между ценой входа и TP, а значение α – в диапазоне от 0 до 1. Уровень PP связан с коэффициентом прибыли r, умноженным на α.

Ещё раз нарисуем схему, которая поможет нам определить ожидание в рамках управления данной сделкой.

Существует четыре возможных сценария:

Сценарий A: цена идёт непосредственно к SL. Прибыль = -1

Сценарий B: цена идёт непосредственно к TP, но сначала она должна пересечь уровень PP. Прибыль = αr + (1 – α)R

Сценарий C: сделка закрывается по стоп-лоссу на уровне BE, без которого она могла стать убыточной. Прибыль = αr

Сценарий D: сделка закрывается по стоп-лоссу на уровне BE, без которого она могла стать прибыльной. Прибыль = αr

Ожидание составляет:

Epartial + BE = [αr + (1 – α)R]pb + αr(pc + pd) – pa

Epartial + BE = (1 – α)Rpb + αr(pb + pc + pd) – pa

Сумма (pb + pc + pd) является комплементарной к pa и может быть переписана в виде 1 –pa

Epartial + BE = (1 – α)Rpb + αr(1 – pa) – pa

Epartial + BE = (1 – α)Rpb + αr – (αr + 1)pa

Рассчитаем значение Δ:

Δ = Epartial + BE = [(1 – α)Rpb + αr – (αr + 1)pa] – [(R + 1)p – 1]

Δ = (1 – α)Rpb + αr + 1 – (αr + 1)pa – (R + 1)p

Δ = (1 – α)Rpb – (R + 1)p + (αr + 1)(1 – pa)

1 – pa представляет собой вероятность достижения РР до того, как цена задействует SL. Она является положительной и, очевидно, оказывает положительное влияние, как видно из члена (αr + 1)(1 – pa). Её значение становится максимальным при экстремальных значениях α = 1 и r = R. Это противоречит идее частичного закрытия позиции. Член – (R + 1) является отрицательным. Неудивительно, что чем больше соотношение прибыли к риску, тем хуже раннее закрытие позиции влияет на прибыль, поскольку выраженное в долларах значение оставшихся пунктов теперь становится меньше. Член (1 – α)Rpb является положительным (потому что α ≤ 1), и его значение будет максимальным при α = 0, снова предлагая нам не закрывать позицию частично. Оно также является максимальным при бо́льших значениях R, но, как мы только что видели, данный член «конкурирует» с членом – (R + 1)p, однако, поскольку p больше, чем pb (p – это сумма pa и pb), их сумма всегда отрицательная.

Масштабирование убыточной позиции

Мы не смогли найти решения для увеличения прибыли. В связи с этим постараемся минимизировать убытки. Если позиция в минусе, давайте частично закроем её, чтобы, если она вдруг достигнет SL, убыток был меньше.

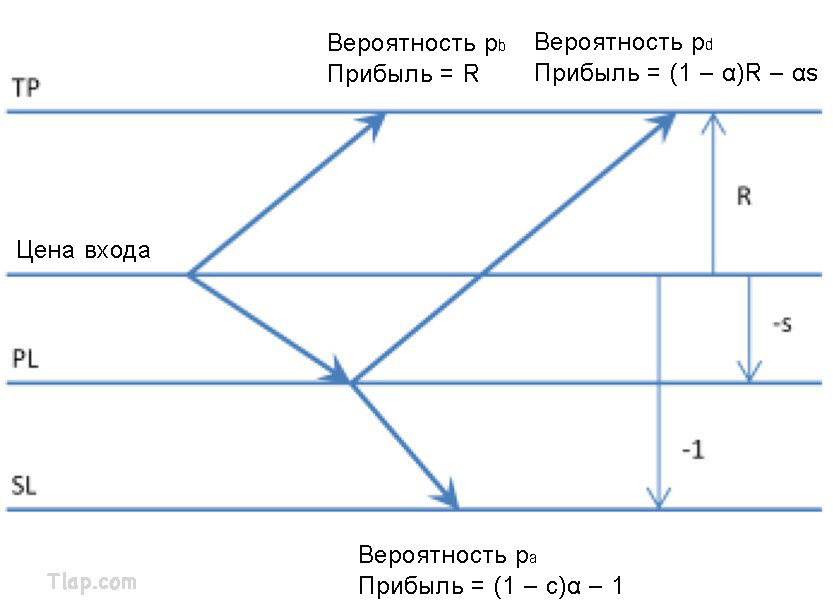

Теперь мы рассматриваем новый ценовой уровень PL, где будем частично фиксировать убыток. Когда цена достигает PL в первый раз, мы закрываем часть α своей позиции. Значение α находится в диапазоне от 0 (мы вообще ничего не закрываем) до 1 (мы закрываем всю позицию). Расстояние между точкой входа и уровнем PL составляет s (для небольшого стопа).

Давайте сначала посмотрим, сколько мы теряем, если цена доходит до SL. Чтобы достичь уровня SL, цена должна пройти через уровень PL. Если на уровне PL убыток равен – s, тогда размер позиции равен 1 – α. Расстояние между PL и SL составляет 1 – s. Вторая часть убытка составляет – (1 – α)(1 – s). Общий убыток на уровне SL будет – s – (1 – α)(1 – s), что можно упростить как (1 – s)α – 1.

Посмотрим, сколько мы заработаем прибыли, если уровень TP будет достигнут после касания уровня PL. При касании уровня PL мы получаем (отрицательную) прибыль –αs. После того, как размер позиции равен (1 – α), а прибыль получается от точки входа до уровня TP, расстояние до которой равно R, чистая прибыль составляет (1 – α)R – αs.

Теперь мы можем набросать различные сценарии.

Сценарий A: мы фиксируем частичный убыток. Прибыль = (1 – с)α – 1

Сценарий B: цена движется непосредственно к TP полным размером позиции. Прибыль = R

Сценарий C: цена достигает уровня TP после того, как сначала достигла уровня PL. Прибыль = (1 – α)R – αs

Ожидание составляет:

EPL = [(1 – s)α – 1]pa +Rpb +[(1 – α)R – αs]pc

Выражение для Δ становится:

Δ = EPL – E0 = [(1 – s)α – 1]pa +Rpb +[(1 – α)R – αs]pc – [(R + 1)p – 1]

Заметим, что p = pb + pc

Δ = [(1 – s)α – 1]pa +Rpb +[(1 – α)R – αs]pc – (R + 1)(pb + pc) + 1]

Δ = [(1 – s)α – 1]pa +Rpb +(1 – α)Rpc – αspc – (R + 1)pb – (R + 1)pc) + 1

Δ = [(1 – s)α – 1]pa – pb – [α (R + s) + 1]pc) + 1

Нам известно, что pa + pb + pc = 1

Δ = [(1 – s)α – 1]pa – pb – [α (R + s) + 1]pc) + (pa + pb + pc)

Δ = α[(1 – s)pa – (R + s)pc]

Вполне логично, что член α(1 – s)pa улучшает значение Δ, поскольку pa – это вероятность убытка. Чем раньше и чем бо́льший размер этой будущей убыточной сделки мы закроем, тем лучше... но мы никогда не можем знать наверняка, что она будет убыточной по причине pc. Значение этого члена сводится к максимальному для α = 0 и s = 0, что означает, что вы вообще не открываете эту сделку! Очевидно, что этот крайне консервативный подход не очень полезен, но его лучше использовать, если система убыточна. Как только система становится прибыльной, член – α(R + s)pc пагубно влияет на Δ. Его значение стремится к максимальному при α = 0, что означает отсутствие масштабирования. Если мы представим, что pc может быть равным 0, это будет означать, что если цена достигнет этого уровня, она больше не сможет вернуться к уровню TP. PL должен быть на уровне SL, где мы закрываем всю свою позицию!

Заключение по части I

Мы доказали, что фиксация частичной прибыли отрицательно влияет на потенциал прибыльных позиций. Они не могут больше покрывать убытки. Перемещение стоп-лосса на уровень BE увеличивает риск преждевременного срабатывания стопа, и это обходится нам дороже, чем экономия, поскольку мы принимаем на себя некоторый риск без возможного получения прибыли. SL находится в заданном месте по определённой причине, и до тех пор, пока он не будет активирован, сделка остаётся потенциально прибыльной, в противном случае наш SL размещен неправильно.

Часть II. Сделки, состоящие из нескольких позиций

Теперь рассмотрим систему, в которой сделка состоит из нескольких позиций. Последующие позиции по новому сигналу не открываются. Мы пытаемся использовать только один-единственный сигнал до достижения его максимального потенциала.

В первой части мы увидели, что не можем улучшить ожидание стратегии, просто меняя позицию после её открытия. Чтобы увеличить ожидание, мы ищем метод увеличения соотношения прибыли к риску (коэффициента R). Если мы не можем уменьшить свой риск, можем ли мы увеличить прибыль?

Если мы не используем трейлинг-стоп или не уменьшаем риск, мы больше не сможем добавляться к позиции, не увеличивая при этом риск. Если мы хотим добавиться к позиции, чтобы увеличить R, мы должны немного пожертвовать ожиданием своей базовой стратегии или принять увеличение риска. Но чистый эффект должен заключаться в увеличении R.

Добавление к позиции после нескольких пунктов прибыли

Если мы открываем новую позицию, когда цена уже продвинулась к нашей цели, потенциальная прибыль этой второй позиции будет меньше, чем первой. И чем дальше, тем она будет ещё хуже.

Если SL во второй позиции больше, чем в первой, мы более чем удваиваем свой риск, тогда как наша прибыль удваивается менее чем вдвое. Коэффициент прибыли R уменьшается.

Если SL во второй позиции меньше, чем в первой, мы увеличиваем вероятность срабатывания стопа в этой второй позиции, получая эффект уменьшения конечной прибыли.

С одной стороны, нам нужен достаточно большой SL, чтобы он не срабатывал часто, а с другой стороны, наш SL должен быть небольшим, чтобы увеличить соотношение прибыли к риску (я ищу хорошее решение...)

Пирамидинг (антимартингейл)

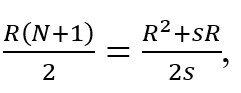

Пирамидинг заключается в добавлении новых позиций на равномерно распределённых ценовых уровнях между ценой входа и TP (сетка уровней). Если сделка будет полностью прибыльной, прибыль составит 1 шаг сетки для последней позиции, 2 шага для предпоследней и так далее. Для сетки в N шагов с шагами размером в s прибыль составляет

Цена на уровне s.N равна TP; следовательно, это тот уровень, когда первый SL нормализуется к 1. Это выглядит многообещающе, потому что мы можем ждать максимального вознаграждения  , которое является квадратичной функцией от количества шагов. Но каждый шаг приносит риск ρ сверх первоначального риска первой позиции, потому что в этих позициях могут сработать стопы, что принесёт убыток. Значение ρ зависит от стопа, используемого для новых позиций, их размера и волатильности рынка во время торговли (вероятность активации стопа). Оно может быть известно только статистически.

, которое является квадратичной функцией от количества шагов. Но каждый шаг приносит риск ρ сверх первоначального риска первой позиции, потому что в этих позициях могут сработать стопы, что принесёт убыток. Значение ρ зависит от стопа, используемого для новых позиций, их размера и волатильности рынка во время торговли (вероятность активации стопа). Оно может быть известно только статистически.

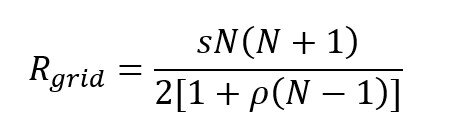

Если мы не откроем новую позицию на триггерном уровне, риск составит 1 + ρ(N – 1). Мы получаем риск, который является линейной функцией от количества шагов. Соотношение прибыли к риску Rgrid является квадратичной функцией, делённой на линейную функцию от числа N шагов. Это линейная функция от количества шагов N, как и в исходном R, но у нас есть коэффициент 1/2. (Является ли пирамидинг просто скрытым чрезмерным использованием кредитного плеча?)

Повторное открытие позиций на уровнях, где были активированы стопы, при их повторном достижении увеличивает убыток. Количество повторных открытий при достижении ценой этого уровня не ограничено (по крайней мере теоретически). Это приводит к потенциально накопленным убыткам до +∞. Размер полученных убытков может превышать размер прибыли при достижении уровня TP. В этом случае прибыльным сценарием будет убыток, а соотношение прибыли к риску становится отрицательным! Естественно, что во избежание банкротства сделка будет закрыта с убытком, когда потенциальная прибыль больше не сможет превысить накопленный убыток.

Добавление к позиции после нескольких пунктов убытка

В этом сценарии нам не разрешается устанавливать SL во второй позиции за пределами SL исходной позиции, потому что SL в первой позиции является точкой, в которой сделка объявляется убыточной. Мы не хотим добавляться к убыточным позициям «в надежде отыграть убыток» – мы хотим увеличить свое ожидание.

Эта вторая позиция имеет больше шансов на получение потенциальной прибыли (TP устанавливается дальше) и меньше шансов на получение потенциального убытка (SL устанавливается ближе). При открытии второй позиции значение R увеличивается. Максимальная прибыль достигается для позиции, открытой непосредственно перед уровнем SL, где потенциальная прибыль составляет ≈ R + 1. Конечно, вероятность активации этой сделки при сохранении прибыли в ней очень мала. Чтобы увеличить вероятность её активации, мы должны открыть вторую сделку раньше. Если вторая сделка открывается, как только первая заходит в минус, и мы сохраняем SL на том же уровне, мы просто удваиваем риск, чтобы удвоить прибыль, при этом соотношение прибыли к риску остается неизменным. SL должен быть меньше. И он не должен стоять слишком близко к цене во избежание систематических убытков.

Если вероятность небольшого отката после входа невелика, то есть мы ожидаем, что цена пойдёт прямо к цели, мы можем открыть две позиции по цене входа и во второй установить меньший SL, скажем, половину от уровня SL в первой позиции. При этом риск увеличивается на 50%, а максимальная прибыль удваивается. В хорошем сценарии R умножается на 2/1,5, т. е. увеличивается на 33%. В плохом сценарии R уменьшается только на 0,5. Этот сценарий типичен для входа в рынок на «пин-баре в направлении тренда».

Если вероятность небольшого отката после входа высокая, мы ждём, когда произойдёт откат, и открываем вторую позицию со SL на том же уровне, что и в первой. Предположим, что мы установили лимитный ордер на полпути между первым входом и уровнем SL. Риск увеличивается на 50%, а прибыль более чем удваивается, и R увеличивается до  Это типично для входа на «медвежьем/бычьем» внешнем баре.

Это типично для входа на «медвежьем/бычьем» внешнем баре.

Переведено специально для Tlap.io