Не всё происходит так, как мы ожидаем

Теория в сравнении с реальностью

ЦитатаСоответствуют ли ваши ожидания реальности? Предлагаю вашему вниманию обзор некоторых традиционных рыночных убеждений и того, насколько часто такие сценарии оправдывают ожидания.

Перри Дж. Кауфман

Если вы так же циничны, как и я, вас не удивит, что некоторые «рыночные знания» не очень надёжны. Эти распространенные убеждения могут производить впечатление на трейдеров-новичков, но по мере накопления опыта их слабые стороны становятся более очевидными.

В этой статье мы рассмотрим несколько старых правил и критически их проанализируем. Но сначала напомню о том, что всё происходит далеко не так, как мы ожидаем. В своей книге «Черный лебедь» Нассим Николас Талеб показывает разницу между статистиком и трейдером в следующем сценарии:

Предположим, вы 99 раз подбрасываете монету, и каждый раз выпадает «орёл». Вы спрашиваете у статистика и у трейдера: «Каковы мои шансы на то, что в следующий раз выпадет еще один “орёл“?» Что они отвечают? Статистик говорит: «50%». Трейдер говорит: «100%».

Статистик прав с теоретической точки зрения, а трейдер прав с практической точки зрения. Почему? В этом случае шансы показывают, что монета не является честной... теория в сравнении с реальностью.

Рассмотрим несколько практических примеров.

ТЕОРИЯ: СЛЕДУЮЩИЙ ЦЕНОВОЙ ШОК ПРИНЕСЕТ ВАМ ПРИБЫЛЬ

Приносят ли вам прибыль 50% ценовых шоков? Если последний ценовой шок принес вам прибыль, означает ли это, что следующий принесёт вам убыток? Уверен, все мы знаем из опыта, что ценовые шоки с большей вероятностью приводят к убыткам. Но каковы шансы? Давайте в качестве примера рассмотрим биржевой фонд S&P SPY и ограничим наш анализ периодом с июля 2019 года по март 2023 года, когда ФРС повышала процентные ставки. Предположим, что большинство инвесторов удерживают длинные позиции, но чтобы определить их позицию по SPY, мы будем использовать скользящую среднюю с периодом 110 дней. Восходящий тренд означает, что они находятся в длинной позиции, а нисходящий тренд – в короткой. О ценовом шоке мы будем судить по 1-дневному движению, превышающему в 2,5 раза средний истинный диапазон.

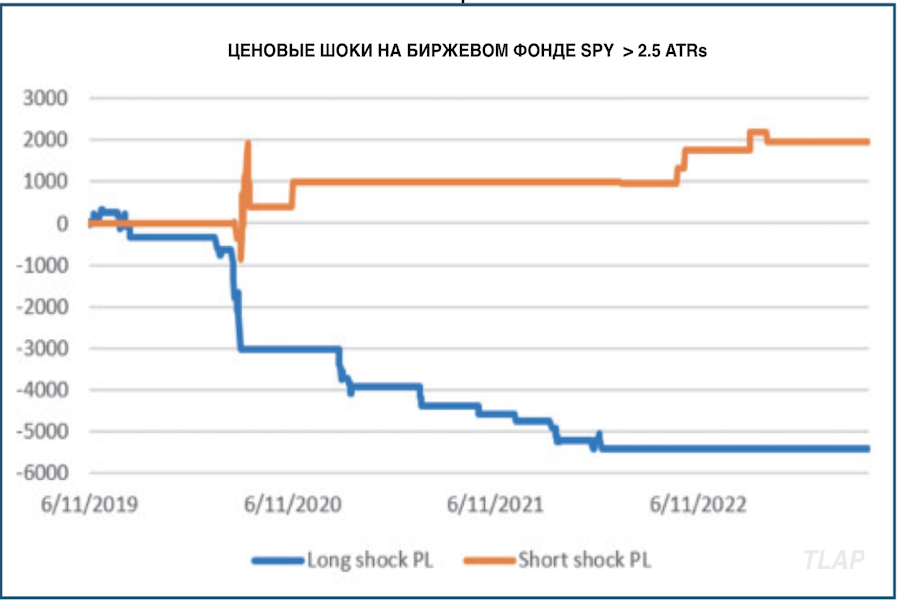

РИСУНОК 1. ЦЕНОВЫЕ ШОКИ НА БИРЖЕВОМ ФОНДЕ SPY. Прибыли и убытки от ценовых шоков на биржевом фонде SPY.

Ценовые шоки на биржевом фонде SPY

На рисунке 1 показано чистое влияние ценовых шоков на трендовую позицию по SPY. Синяя линия показывает, что ценовые шоки постоянно наносят ущерб длинным позициям, в то время как оранжевая линия в основном показывает прибыль, если у вас открыты шорты́. Это означает, что большинство шоков вызваны падением цен. И это неудивительно, ведь у большинства трейдеров открыты лонги.

В период с июля 2019 года по март 2023 года было 66 шоков, превышающих значение 2,5 ATR: 45 из них было в то время, когда мы удерживали лонги, и 21 в то время, когда мы удерживали шорты́. То есть в 68% случаев ценовые шоки были против длинной позиции. Совокупный убыток составил $ 5 686 от инвестиции $ 10 000. Покупатели, будьте осторожны!

РИСУНОК 2. ЦЕНОВЫЕ ШОКИ НА КАЗНАЧЕЙСКИХ ОБЛИГАЦИЯХ. Прибыли и убытки от ценовых шоков на рынке двухлетних казначейских облигаций.

Ценовые шоки на фьючерсах на двухлетние казначейские облигации

Давайте посмотрим на фьючерсы на двухлетние казначейские облигации во время активности ФРС в июле 2019 года – марте 2023 года. Если бы в то время вы следили за рынком, вы бы увидели, что трейдеры не хотели дальнейших повышений ставки. Они ждали каждого заседания ФРС в надежде, что на нём будет объявлено об окончании повышения ставок. Они ошибались, но это не меняло их оптимистичного настроя. Это означает, что они удерживали лонги по фьючерсам.

На рисунке 2 показан совсем другой паттерн, чем на SPY. Результаты ценового шока были волатильными. Ни лонги, ни шорты́ не показали хороших результатов: обе позиции имели чистую доходность около нуля после ценовых шоков, даже если трейдеры были на правильной стороне рынка, особенно это касалось трейдеров, удерживающих шорты́ (которые получали прибыль от более высоких ставок). Волатильные ценовые движения могут нанести ущерб вашему капиталу.

Для выявления ценовых шоков на двухлетних облигациях мы использовали тот же коэффициент ATR 2,5, но изменили период на 60 дней, чтобы показать, что фьючерс на процентные ставки более трендовый, чем рынки фондовых индексов.

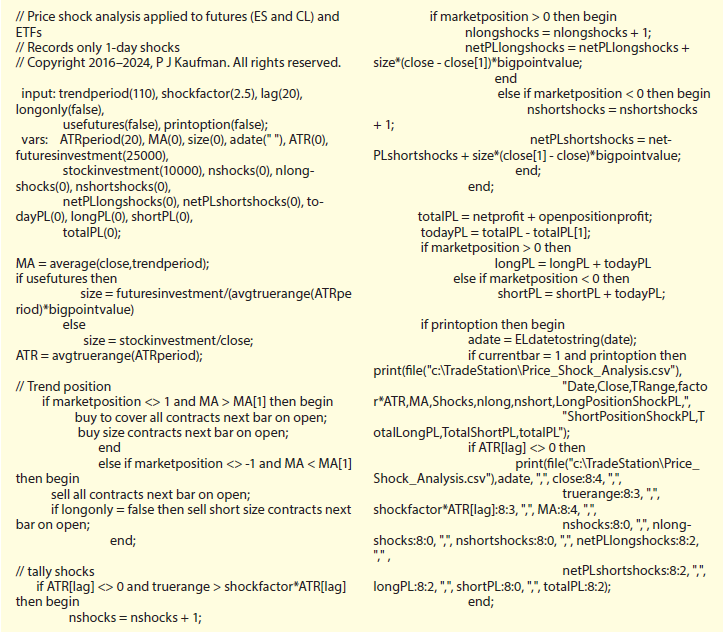

Код, приведенный в разделе «Анализ ценового шока, представленный в коде на языке EasyLanguage», позволит вам протестировать любую комбинацию скорости тренда, волатильности и рынков.

Можно ли избежать этих ценовых шоков?

Единственный способ избежать ценового шока – это бо́льшую часть времени находиться вне рынка. Если вы находитесь вне рынка 50% времени, вы (теоретически) уменьшаете свои шансы подвергнуться ценовому шоку на 50%. В противном случае вам нужно принять волатильность как затраты на торговлю и причину, по которой трейдеры фьючерсных контрактов держат более 50% своего капитала в резерве.

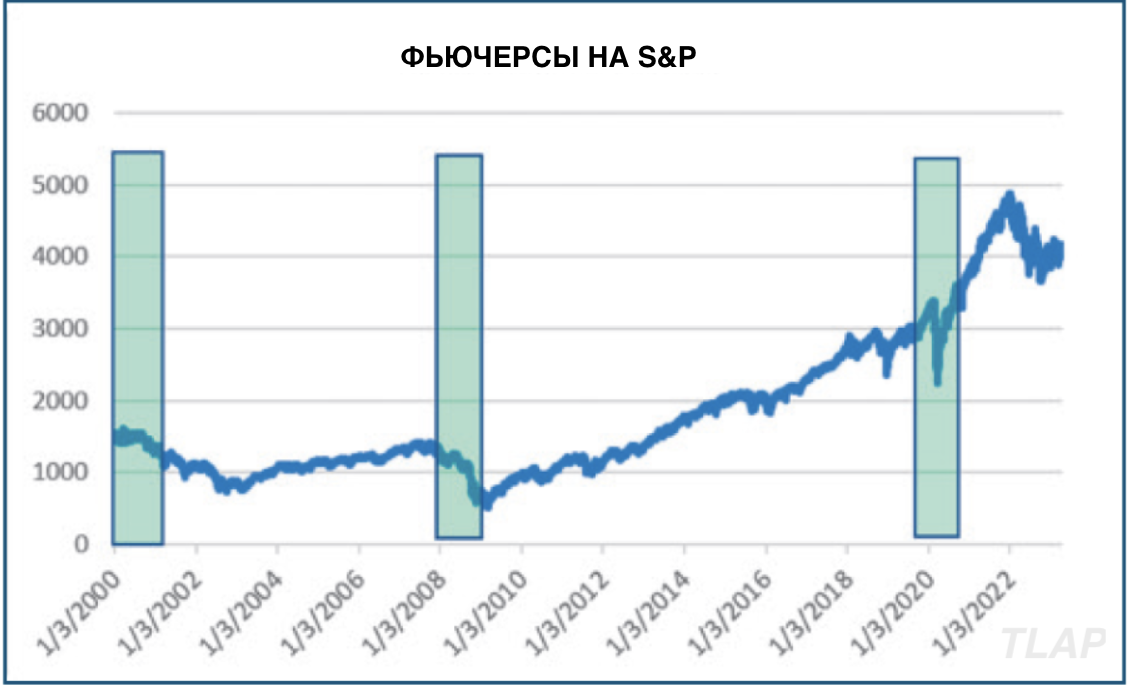

РИСУНОК 3. ФЬЮЧЕРСЫ НА S&P. На графике фьючерсов на S&P выделены периоды интернет-пузыря, финансового кризиса и торговой войны.

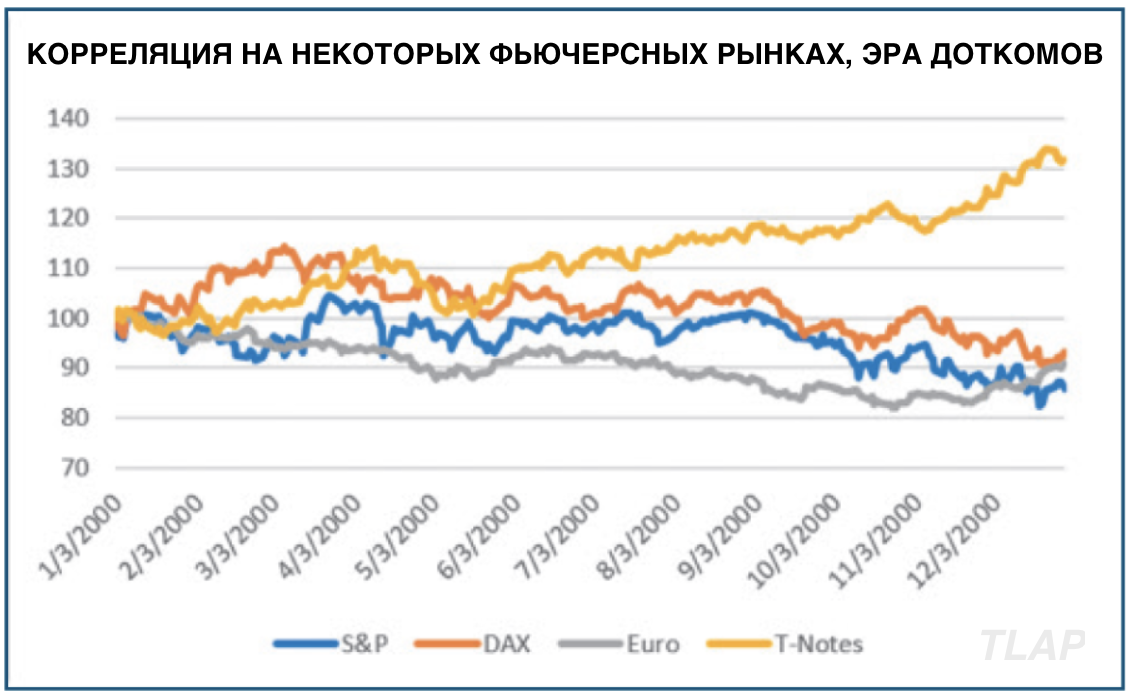

РИСУНОК 4. КОРРЕЛЯЦИЯ НА НЕКОТОРЫХ ФЬЮЧЕРСНЫХ РЫНКАХ, ЭРА ДОТКОМОВ. В конце интернет-пузыря в 2000 году фьючерсы на S&P, DAX и евро двигались сонаправленно. Сначала казначейские облигации двигались в противоположном направлении.

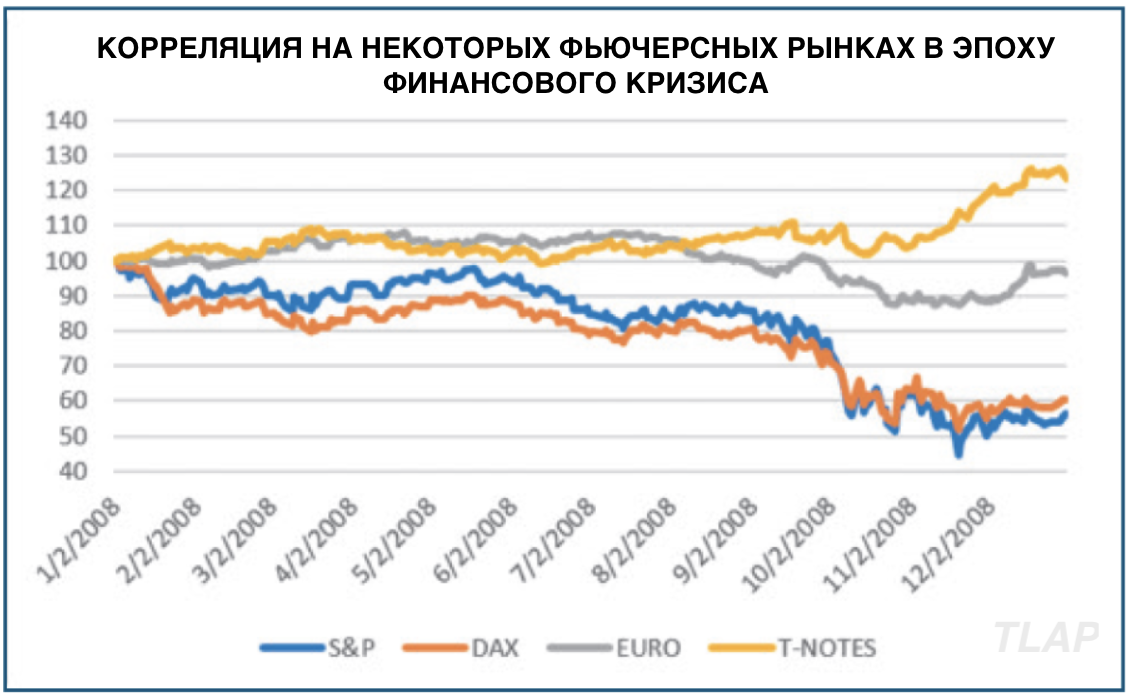

РИСУНОК 5. КОРРЕЛЯЦИЯ НА НЕКОТОРЫХ ФЬЮЧЕРСНЫХ РЫНКАХ В ЭПОХУ ФИНАНСОВОГО КРИЗИСА. Во время финансового кризиса 2008 года мы видим аналогичный паттерн, как на рисунке 4, хотя фьючерс на евро ведёт себя не так ярко. Мы не видим здесь большой диверсификации.

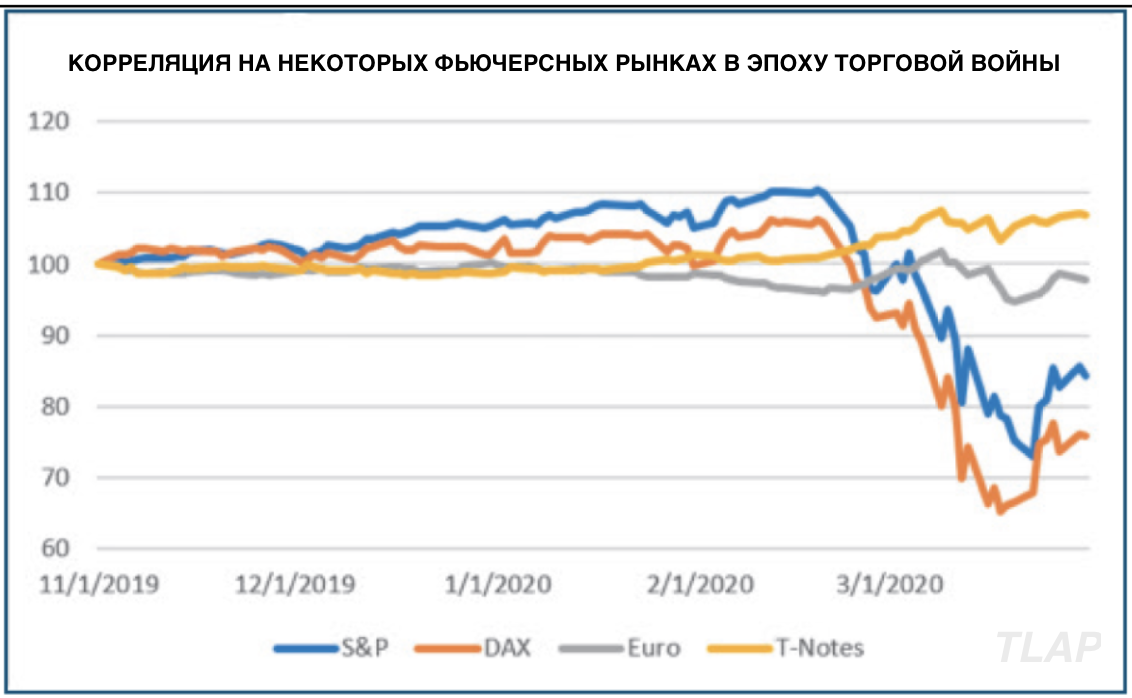

РИСУНОК 6. КОРРЕЛЯЦИЯ НА НЕКОТОРЫХ ФЬЮЧЕРСНЫХ РЫНКАХ В ЭПОХУ ТОРГОВОЙ ВОЙНЫ. Во время недолгой торговой войны, начавшейся в конце 2019 года, но оказавшей наибольшее влияние в марте 2020 года, фьючерс на DAX стал сильно коррелировать с фондовыми рынками США. Фьючерс на евро снова имеет аналогичную, но менее яркую реакцию.

РИСУНОК 7. КОРРЕЛЯЦИЯ НА НЕКОТОРЫХ ФЬЮЧЕРСНЫХ РЫНКАХ В ЭПОХУ ФИНАНСОВОГО КРИЗИСА. Здесь показаны скользящие 20-дневные корреляции фьючерсов на DAX, евро и казначейские облигации (с инвертированным графиком). В середине 2008 года все четыре рынка (фьючерсы на DAX, евро, казначейские облигации и S&P) продемонстрировали корреляцию более 60%, предлагая небольшую диверсификацию.

ТЕОРИЯ: ДИВЕРСИФИКАЦИЯ СНИЖАЕТ РИСК

Это правда, что диверсификация снижает риск, но только тогда, когда вам это неважно. Мы видим это каждый раз, когда начинается кризис. Деньги приводят в движение рынок. Когда трейдерам необходимо зафиксировать убытки, они выходят из других позиций, вызывая разворот цен тех активов.

Давайте рассмотрим три случая: крах интернет-пузыря в 2000 году, финансовый кризис 2008 года и торговую войну в конце 2019 года. Эти три периода на рынке показаны на рисунке 3.

Мы можем увидеть схожесть ценовых движений, просто построив график фьючерса на S&P вместе с графиками фьючерсов на DAX (фондовый индекс, включающий 40 ведущих немецких компаний), евро и 10-летние казначейские облигации. Хотелось бы верить, что они помогают в диверсификации портфеля.

Начиная с конца интернет-пузыря в 2000 году, на рисунке 4 показано, что фьючерсы на S&P, DAX и евро двигались сообща, в то время как фьючерс на казначейские облигации, похоже, двигался в противоположном направлении. Но по мере снижения цен на акции цена фьючерса на процентные ставки падает, чтобы компенсировать это. Рост цен на казначейские облигации коррелирует с падением цен на акции, поэтому мы видим высокую степень корреляции в движении всех четырёх цен.

Во время финансового кризиса 2008 года мы видим аналогичный паттерн, как на рисунке 5, хотя фьючерс на евро ведет себя менее ярко. Фьючерсы на S&P и DAX упали, фьючерсы на процентные ставки выросли, а доллар немного упал. Не так много диверсификации можно найти.

Последним примером была недолгая торговая война, начавшаяся в конце 2019 года, но оказавшая наибольшее влияние в марте 2020 года, как показано на рисунке 6. Похоже, что фьючерс на DAX стал сильно коррелировать с фондовыми рынками США, как видно на этих трёх графиках. Фьючерс на евро снова имеет аналогичную, но менее яркую реакцию, а фьючерс на процентные ставки падает, чтобы компенсировать это.

Еще один способ увидеть относительные изменения цен – определить скользящую 20-дневную корреляцию рынков с индексом S&P. На рисунке 7 представлены фьючерсы на DAX, евро и казначейские облигации за 2008 год. Корреляция фьючерса на DAX составляет около 90%, не предлагая никакой диверсификации. Фьючерс на казначейские облигации (с обратным изменением для корректировки зависимости) тоже имеет периоды с корреляцией выше 80%, тогда как фьючерс на евро демонстрирует немного меньшую степень корреляции. В середине 2008 года корреляция на всех четырех рынках превысила 60%. Это обеспечивает несколько дней диверсифицированного движения, но не представляет реальной ценности для трейдера, торгующего макроэкономические тренды.

«На мой взгляд, это нормально»

Почему меня должно волновать, движутся ли рынки сонаправленно, если я нахожусь на правильной стороне? Потому что, когда цена изменит своё направление, все эти рынки будут двигаться вместе, и это может привести к большим убыткам.

Как торговать в условиях кризиса

Если вы согласны с тем, что успешная диверсификация во время кризиса представляет собой проблему, то каково её решение? Самым простым и, вероятно, наиболее эффективным решением будет уменьшение размера позиции. Как нам определить, что мы находимся в кризисной ситуации? Точно так же, как если бы мы просто смотрели на рынки – по высокой степени корреляции. Вы также обнаружите, что увеличилась волатильность доходности в вашем портфеле. Когда рынки движутся одинаково, вы получаете как более крупные прибыли, так и более значительные убытки. Если уменьшить размер позиций при росте доходности портфеля, можно избежать убытков, связанных с ценовыми шоками.

Другой подход заключается в диверсификации торговых стратегий. Трендовая торговля, арбитраж и торговля краткосрочных паттернов, скорее всего, не будут реагировать одинаково в любой момент времени.

ТЕОРИЯ: ЕСЛИ ВЫ ПРАВИЛЬНО ПРОТЕСТИРОВАЛИ СВОЮ СТРАТЕГИЮ, ВЫ МОЖЕТЕ СПРОГНОЗИРОВАТЬ БУДУЩУЮ ПРОИЗВОДИТЕЛЬНОСТЬ

Тестирование необходимо, и существует несколько способов для принятия решения о том, является ли ваша стратегия рабочей. Вам может помочь использование саморегулируемых мер. Размер вашей позиции должен быть обратно пропорционален волатильности цены. Уровни тейк-профита или стоп-лосса тоже должны корректироваться в зависимости от изменений волатильности, а размер кредитного плеча должен варьировать в соответствии с волатильностью доходности портфеля.

Эти правила помогут вашей системе адаптироваться к изменениям и сделать теоретические результаты более реалистичными. Но как только вы начнете торговать на реальном рынке, ожидайте, что ваши доходы будут меньше, чем доходы при тестировании, а ваш риск будет намного больше, чем риск, который вы наблюдали во время тестирования. Если во время тестирования у вас было соотношение прибыли к риску 2,0 (очень хорошее), то ожидайте, что на данных вне выборки это соотношение будет 1,0. А когда вы начнете торговать, оно снизится до 0,75. Тем не менее, это хорошая выплата, вдвое превышающая доходность индекса S&P.

Причина снижения производительности заключается в том, что новые данные отличаются от старых, независимо от того, сколько старых данных вы использовали. Лучше использовать более старые данные. Результаты будут не такими хорошими, но более реалистичными. И даже при этом невозможно спрогнозировать все комбинации ценовых движений, поэтому будущее всегда будет сюрпризом. С течением времени периоды прибыли и убытков будут более длительными, как если бы вы подбрасывали монету бо́льшее количество раз.

ТЕОРИЯ: СЛОЖНЫЕ СИСТЕМЫ ЯВЛЯЮТСЯ БОЛЕЕ ТОЧНЫМИ

Более сложные системы имеют больше рабочих компонентов. Теоретически они, кажется, учитывают больше ситуаций, но каждое правило или отношение должно быть протестировано и верифицировано. Каждое правило нацелено на определенный паттерн или событие. Эти правила основаны на распознавании, когда данный паттерн появится снова, и на своевременных действиях.

Сложные системы зависят от взаимодействия между переменными. Количество комбинаций и паттернов увеличивается в геометрической прогрессии. Я считаю, что их способность прогнозировать ценовые движения снижается в геометрической прогрессии. Это всего лишь моё личное мнение.

Что я знаю точно, так это то, что когда производительность не соответствует ожиданиям, выявить проблему в сложной системе будет очень и очень сложно. Вот почему я предпочитаю тестировать одну функцию за раз, чтобы понять, как она влияет на решение, и позже я смогу увидеть, правильно ли работает эта конкретная функция.

Как определить, что ваша система перенастроена? Самый простой способ – когда соотношение прибыли к риску выше 3. Хотя это может быть и блестящей стратегией, но, скорее всего, это просто ошибка. Если вы дружите с математикой, проверьте эксцесс доходности. Здоровая и прибыльная система будет иметь значение эксцесса 3. Если его значение выше 7, значит, вы перегружаете свои данные.

НЕРЕАЛИСТИЧНЫЕ ОЖИДАНИЯ

Технология может быть как нашим врагом, так и нашим другом. Одна из проблем использования графиков на экране заключается в нашей склонности действовать на основе прошлых трендов и движений. «Если бы мы купили на дне», «если бы мы удерживали сделку в этом тренде и не вышли»... Рынки в будущем не будут такими же, как в прошлом.

Несколько напоминаний:

-

У нас возникают нереалистичные ожидания из-за оптимизма, чрезмерного увлечения тестированием, ретроспективного анализа и некорректной интерпретации результатов тестов.

-

Не путайте удачу с мастерством. Непредвиденная прибыль – это хорошо, но это не является нормой. Не рассчитывайте, что это снова повторится.

-

Риск важнее доходности. Да, мы хотим получить прибыль, но мы не получим её, не контролируя свой риск. Научитесь принимать риск и уменьшать кредитное плечо, когда он увеличивается.

-

Деньги приводят в движение рынок. Это противоречит фундаментальным данным. Во время кризиса все рынки движутся сонаправленно. Диверсификация системы может снизить риск в большей степени, чем диверсификация рынка.

-

При создании системы используйте как можно больше данных и как можно меньше правил. Результаты будут ниже, но реалистичнее.

-

Постарайтесь диверсифицировать портфель, используя разные стратегии, возможно, на разных таймфреймах.

-

Убедитесь, что у вас достаточно резервов, чтобы справиться с ценовым шоком. Не злоупотребляйте кредитным плечом.

Переведено специально для TLAP

Перри Дж. Кауфман

АНАЛИЗ ЦЕНОВОГО ШОКА, ПРЕДСТАВЛЕННЫЙ В КОДЕ НА ЯЗЫКЕ EASYLANGUAGE