.png.82ef4cd8c86e4f0830ad8164ca33149d.png)

Использование потока иностранных инвестиций

Репатриация

Цитата

Трейдеры всегда ищут в тех или иных данных знакомые паттерны. Предлагаю вашему вниманию паттерн, используемый валютными трейдерами, о котором вы, возможно, не слышали и который может дать вам преимущество.

Перри Дж. Кауфман

Мы знаем, что фондовый рынок сложен для инвестирования. У каждого человека или учреждения есть свои причины для покупки и продажи того или иного актива, и каждый устанавливает собственные сроки инвестирования. Тем не менее, если рассматривать это как более широкую картину, то можно увидеть паттерны, которые можно использовать для прибыльной торговли. Эти паттерны могут быть техническими или фундаментальными, либо совмещать в себе и то, и другое. Например:

- «Трёхдневная сделка Тейлора» ищет развороты после трёх дней ценового движения в одном направлении.

- Паттерн «в понедельник вверх, во вторник вниз» означает, что крупные ценовые движения понедельника корректируются во вторник.

- Сезонные сделки в сельском хозяйстве извлекают прибыль из паттернов посадки и сбора урожая.

- Сезонная торговля акциями подразумевает, что некоторые компании, в том числе туристической и развлекательной сферы, получают прибыль от более высокой активности во время летних и зимних каникул.

- Наибольший объём наблюдается вблизи открытия и закрытия дня, а наименьший – в середине дня.

Трейдеры также исследуют данные в поисках новых паттернов или паттернов, работающих кратковременно в зависимости от текущих экономических условий. На бычьих рынках инвесторы реагируют иным образом, чем на медвежьих.

Репатриация

Паттерн, о котором знают в основном только валютные трейдеры, называется репатриацией. Это поток иностранных инвестиционных денег обратно в страну происхождения.

Цитата

re·pa·tri·a·tion | rēιpātrēιāSH(ə)n, rēιpatrēιāSH(ə)n |

имя существительное

1. возвращение человека в свою страну.

«добровольная репатриация беженцев»

2. отправка денег обратно в свою страну.

«репатриация прибыли иностранными инвесторами»

Непохоже, что в этом потоке есть какая-то закономерность, потому что инвесторы каждый день входят и выходят из рынков по разным причинам. Но есть одна закономерность, обусловленная крупными неамериканскими инвестиционными компаниями. Это происходит следующим образом:

Когда иностранные деньги инвестируются в фондовый рынок США и в текущем месяце этот рынок был прибыльным, то в конце месяца они репатриируют свою прибыль.

Мы можем определить, когда это происходит, измеряя доходность фьючерса на S&P, фьючерса на NASDAQ или индекса малой капитализации. Если прибыль от иностранных инвестиций будет выше определённого уровня доходности, то валюты иностранных инвесторов будут укрепляться в последний день месяца, потому что инвесторам нужно покупать эти валюты для репатриации своих средств. Чтобы перевести деньги из США обратно, например, в Европу, им нужно продать доллар и купить евро. Это относится и к другим валютам.

Мы не знаем, какие секторы американского рынка были объектами иностранных инвестиций, поэтому рассмотрим все три упомянутых выше фондовых индекса.

Программа для тестирования данной теории

Я написал программу для тестирования нескольких индексных и валютных рынков одновременно. В разделе «Код для торговли паттерна репатриации на языке EasyLanguage» вы найдёте программу, которая позволяет тестировать одну комбинацию за раз.

В качестве данных 2 вы вводите данные фондовых индексов, а в качестве данных 1 – данные валют. Нас интересует получение прибыли от валюты, если индексный рынок демонстрирует доходность более чем на несколько процентов за два дня до конца месяца. Затем мы открываем длинную позицию по валюте/короткую позицию по доллару по цене закрытия за два дня до конца месяца и выходим на закрытии месяца. Мы удерживаем сделку всего два дня.

Когда иностранные деньги инвестируются в фондовый рынок США и в текущем месяце этот рынок был прибыльным, то в конце месяца они репатриируют свою прибыль.

Выбор более высокой доходности по фьючерсу на S&P

Данная программа позволяет протестировать день, в который вы измеряете доходность индекса, а затем войти в рынок на закрытии этого дня. Для выхода из рынка мы используем цену закрытия третьего дня, удерживая сделку в течение двух полных дней.

Она также позволяет установить фильтр для прибыли по индексу. Возможно, вы захотите зафиксировать доходность по валюте, если доходность по фьючерсу на S&P будет положительной на любую сумму в третий день до конца месяца. Но мы также хотим посмотреть, что произойдёт, если мы будем более избирательными в своих действиях. Улучшится ли доходность, если, согласно нашим требованиям, цена фьючерса на S&P закроется выше на 1% или 2%? Чем выше порог, тем меньше случаев.

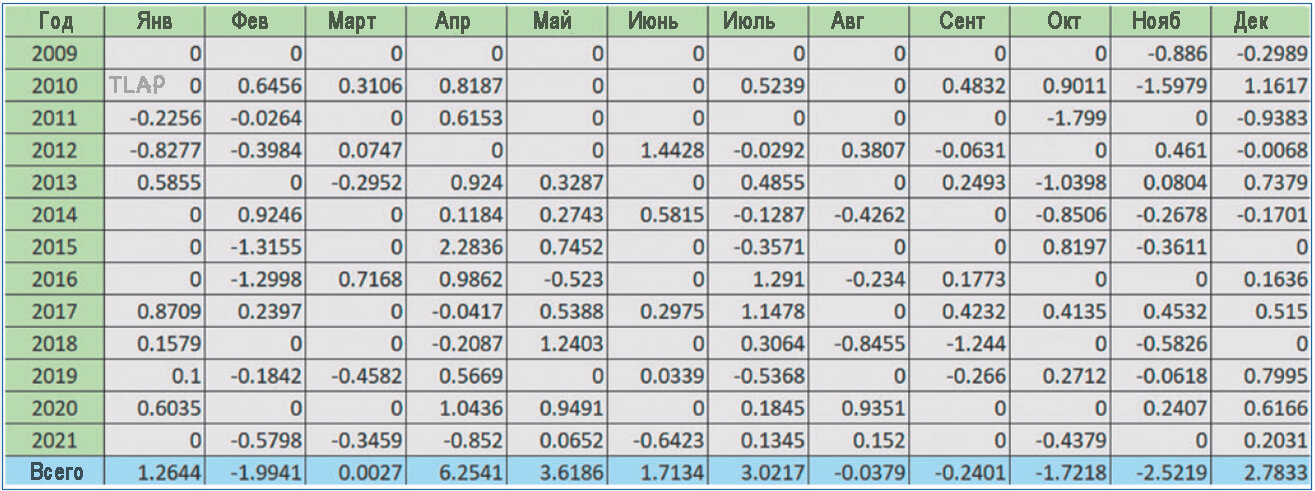

На рисунке 1 показана таблица, составленная программой с использованием трёх дней в конце месяца и любой положительной доходностью по фьючерсу на S&P. Ячейки с нулём соответствуют месяцам, в которых цена фьючерса на S&P закрылась ниже.

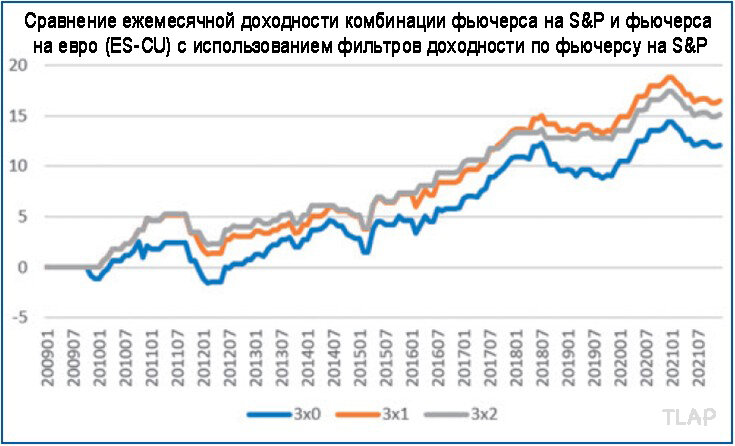

На рисунке 2 показана ежемесячная доходность комбинации фьючерса на S&P и фьючерса на евро с использованием фильтров доходности по фьючерсу на S&P 0%, 1% и 2%. График показывает, что значения фильтра 1% и 2% дают лучшую доходность по сравнению с нулевым фильтром.

Рисунок 1. Пример результатов программы. Здесь показана ежемесячная доходность фьючерсов на евро (CU), когда цена S&P закрылась выше за три дня до конца месяца. Ячейки с нулём соответствуют месяцам, в которых цена S&P закрылась ниже.

Код для торговли паттерна репатриации на языке EasyLanguage

Этот код позволяет измерить доходность фондового индекса и протестировать потенциальную валютную сделку, открытую за два дня до конца месяца. Данный код позволяет установить порог доходности индекса для фильтрации сделок. Данные о валюте вводятся как данные 1, а данные о фондовом индексе вводятся как данные 2.

Рисунок 2. Сравнение ежемесячной доходности фьючерса на евро (CU) с использованием фильтров доходности по фьючерсу на S&P. Улучшится ли доходность, если, согласно нашим требованиям, цена фьючерса на S&P закроется выше на 1% или 2%? График показывает ежемесячную доходность комбинации фьючерса на S&P и фьючерса на евро с использованием торговых фильтров, когда цена фьючерса на S&P закрывается на 0%, 1% и 2% выше в конце месяца. Фильтры улучшают производительность.

Рисунок 3. Тестирование идеи, лежащей в основе паттерна репатриации. Коррелирует ли наблюдаемый в конце месяца паттерн укрепления валют с положительной прибылью по фондовому индексу за месяц или паттерн укрепления валют в конце месяца возникает по какой-то другой причине? Ответить на этот вопрос нам поможет изменение фильтра по измерению доходности фондового индекса, а именно: включение отрицательной доходности фондового индекса. На этом графике показана доходность по евро, когда ежемесячная доходность индекса S&P превышала -10%. Наблюдаемая здесь доходность по евро составляет около 5%, причем паттерн был нестабильным, по сравнению с доходностью по евро 15%, когда доходность фьючерса в течение месяца была положительной.

Рисунок 4. Взаимосвязь между доходностью по фьючерсу на Nasdaq и фьючерсу на евро. Укрепляется ли валюта в рамках паттерна репатриации при более высокой доходности рынка? Доходность фьючерса на Nasdaq 100 способствовала более сильному укреплению евро, чем доходность фьючерса на S&P, поэтому иностранные инвестиции во фьючерс на Nasdaq могут быть более привлекательными. Здесь мы протестировали доходность фьючерсов на евро, когда доходность фьючерса на Nasdaq превышает 2%. Данный тест показывает, что доходность фьючерсов на евро, как правило, выше при использовании фьючерсов на Nasdaq, чем фьючерсов на S&P.

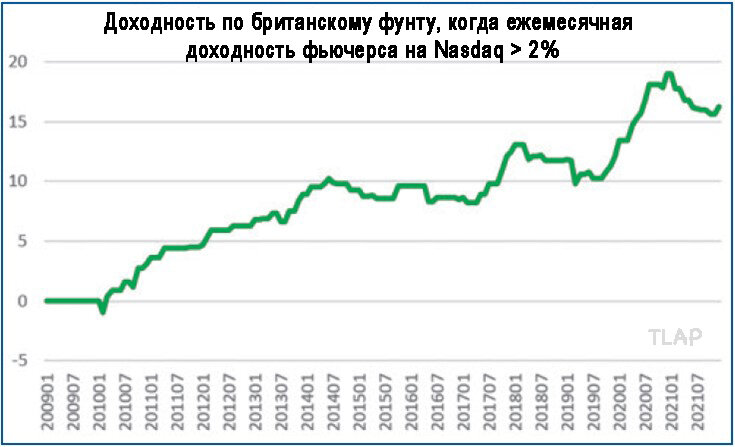

Рисунок 5. Взаимосвязь между доходностью по фьючерсу на Nasdaq и фьючерсу на британский фунт. Ценовые движения валюты происходят только при достаточном объёме транзакций. Здесь мы протестировали доходность фьючерсов на британский фунт, когда доходность фьючерса на Nasdaq превышает 2%. Данный тест показывает, что этот подход работает и для британского фунта.

Нас интересует получение прибыли от валюты, если индексный рынок демонстрирует доходность более чем на несколько процентов за два дня до конца месяца.

Получим ли мы тот же паттерн без учёта доходности фьючерса на S&P?

Каждый разработчик системы должен спросить себя, выявил ли он нечто особенное или евро всегда растёт в конце месяца? Можно торговать на любом паттерне, но если евро всё равно растёт, значит, мы не обнаружили ничего особенного.

На рисунке 3 показана доходность по евро за любой месяц, в котором доходность по фьючерсу на S&P была выше -10%. В данном случае доходность по евро составляет около 5%, причём паттерн был нестабильным, по сравнению с доходностью по евро 15%, когда доходность фьючерса в течение месяца была положительной.

Фьючерс на Nasdaq

Доходность фьючерса на Nasdaq 100 была выше, чем фьючерса на S&P, поэтому можно ожидать, что иностранные инвесторы будут больше инвестировать во фьючерс на Nasdaq. Мы можем подтвердить это, выполнив то же тестирование. На рисунке 4 видно, что евро демонстрирует более высокую доходность, когда деньги инвестируются во фьючерсы на Nasdaq, чем во фьючерсы на S&P.

Ценовые движения валют будут происходить только при достаточном объёме транзакций. Европейское сообщество, вероятно, является крупнейшим инвестиционным пулом за пределами США. Но как насчёт Великобритании? Ведь много денег проходит через Англию.

На рисунке 5 показано, что этот подход работает и для британского фунта, когда ежемесячная доходность фьючерса на Nasdaq превышает 2%.

Затем мы открываем длинную позицию по валюте/короткую позицию по доллару по цене закрытия за два дня до конца месяца и выходим на закрытии месяца.

Достаточно ли такой доходности?

Как мы видим из тестирования, за 12 лет прибыль составила около 15%. Это немного. Тем не менее, она была заработана всего лишь за 24 дня в год. Кроме того, при торговле фьючерсами можно использовать кредитное плечо. А для валютных фьючерсов можно использовать очень высокое кредитное плечо.

Преимущество этого подхода заключается в том, что он сильно отличается от других торговых методов и меньше подвержен ценовым скачкам. Если вы находитесь в рынке только 24 дня из 252, ваш риск снижается на 90%.

И вы узнали ещё одну причину, почему движутся цены.

Переведено специально для TLAP,

Перри Дж. Кауфман