.png.b3689773048f38192df6bd40b8fcf7c3.png)

Как генерировать «Энергию больших денег» с помощью трёх секретов выхода из сделки, которые по своей силе превзошли тысячи торговых стратегий, плюс один трюк с процентом прибыльных сделок, который может улучшить ваши результаты на 50% и больше

Мой друг из Чехии только что стал миллиардером. Настоящим миллиардером. Недавно он купил особняк с 11 спальнями и гаражом на 10 машин – в качестве летнего дома. Он приобрел его в Марбелье (Испания), одном из самых дорогих курортов Европы. Потом он зашёл в салон люксовых автомобилей и купил новейшую марку Ferrari – на десерт. (Рад за него! :-))

Честно говоря, мне нравится находиться рядом с такими людьми.

Потому что я люблю быть в окружении энергии огромного успеха.

Месяц назад он пригласил меня и мою жену к себе на ужин. Конечно же, я задал ему множество вопросов о его успехе. Кстати, этот успех не был мгновенным. Совсем наоборот: это были десятилетия тяжёлой работы и преданности своему делу, благодаря которым он построил огромную международную компанию, продающую всевозможные домашние светильники (возможно, у вас дома есть один из них). Но одного этого было недостаточно, чтобы стать миллиардером! Огромные финансовые блага ему принёс…

…успешный выход!

В буквальном смысле. Это было решение продать свою компанию. И поскольку его EBITDA (прибыль до уплаты налогов, процентов, износа и амортизации) была действительно высокой, он получил предложения от крупнейших международных игроков в своей отрасли, а также от некоторых инвестиционных фондов. Это привело к конкурентной борьбе за его компанию, и мой друг получил огромную прибыль.

Это заставило меня задуматься. Если после десятилетий тяжелой работы именно удачное время выхода позволило ему стать миллиардером, а не просто мультимиллионером, разве не должны и мы, трейдеры, уделять больше внимания именно своевременным выходам? Используем ли мы наиболее эффективные выходы из рынка? Или упускаем возможность взять с рынка много денег, что в результате может стать существенной разницей между «посредственным» будущим и будущим, о котором можно только мечтать?

Я решил это выяснить. Я поручил своей команде хедж-фонда провести исследование, и мы несколько недель анализировали огромные объёмы данных из нашей базы, содержащей тысячи стратегий.

В итоге мы обнаружили удивительные и многообещающие ответы...

И сегодня я собираюсь поделиться ими в этом выпуске клуба “Empowered Trader” [«Вдохновленный трейдер»].

Так что вы тоже сможете приблизиться к огромному успеху.

Массивная «энергия больших денег»...

«Энергия больших денег» идёт к вам, и вот как вы можете её разжечь...

Мы обсудим выходы из рынка, но начнём с таинственной концепции «Энергии больших денег». Дело вот в чём:

Я верю в Закон притяжения (ЗП). Я понимаю, что для некоторых это звучит «сумасшедше», но для меня ЗП всегда работает. Всякий раз, когда я хотел привлечь что-либо в свою жизнь, я погружался в это достаточно глубоко, чтобы генерировать энергию внутри себя, и просто наблюдал за тем, что произойдёт.

Иногда в процессе генерации энергии по ЗП случалась масса забавных моментов.

Например, однажды я захотел переехать в более просторный дом. Однако в то время спрос на недвижимость в Марбелье был на пике, и цены были сильно завышены. Тем не менее, я упорно продолжал придерживаться своей энергии с помощью Закона притяжения (которую я практиковал посредством визуализации и медитации) и мысленно уже жил в гораздо более просторном доме.

И угадайте, что произошло...

В том году мне не удалось переехать в более просторный дом. Это было просто невозможно из-за условий на рынке недвижимости. Но.

В течение этого года я 7 раз подряд получал предложения по лучшим номерам в отелях, в том числе два раза в президентский люкс!!! Один раз апгрейд был даже в Гонконге, где цена за люкс была астрономической.

Так что у Вселенной иногда есть свой способ дать вам то, на что вы настраиваете свою внутреннюю энергию, но это не делает Закон притяжения менее привлекательным!

Закон притяжения всегда работал для меня и в отношении денег.

Потому что я твёрдо верю, что деньги – это не более чем некая форма энергии.

Нет такого понятия, как «недостаток денег» (несмотря на то, что мы часто слышим об этом от окружающих нас людей, в основном от людей, глубоко погруженных именно в эту энергию – энергию недостатка).

И я хочу, чтобы вы тоже получили её.

Я хочу, чтобы вы почувствовали это ощущение денежной энергии, попробовали её, почувствовали и воплотили её.

Я хочу, чтобы вы начали жить так, будто эта энергия уже присутствует в вашей повседневной жизни.

Я хочу, чтобы вы были похожи на моего друга-миллиардера и многих других миллиардеров.

Именно это я советую вам в этом выпуске клуба “Empowered Trader”:

Разжечь «энергию больших денег»!

По этому поводу написано целое руководство.

Недавно я наткнулся на него и «переварил» его за несколько часов.

Это новая книга, написанная ведущим нью-йоркским брокером по недвижимости Райаном Серхантом, под названием «Энергия больших денег».

И даже если она непосредственно не касается трейдинга, это не имеет значения. Потому что информация, которую вы получите из этой книги, применима и к трейдерам!

Итак, готовы вы ли разжечь огромную денежную энергию, чтобы привлечь больше денег в свою жизнь?

Тогда обязательно зайдите на Amazon и купите эту книгу:

Райан Серхант «Энергия больших денег: как управлять на работе, доминировать в жизни и зарабатывать миллионы».

Вы не будете разочарованы!

Я купил аудиоверсию этой книги и обязательно прослушаю её снова. И, наверное, буду слушать её ещё много раз...

А теперь, когда мы разжигаем в себе энергию больших денег, давайте перейдём к следующей захватывающей теме этого выпуска – секретам выхода, которые коренным образом меняют результат!

Секрет выхода для получения больших денег №1:

Всё дело в комбинированном выходе!

Как я уже упоминал, в нашем хедж-фонде мы недавно завершили масштабный исследовательский проект по анализу тысячи торговых стратегий из нашей базы, содержащей многолетние данные вне выборки с реального рынка.

И, естественно, одним из первых действий, которые мы предприняли («чтобы раскрыть секреты выходов»), было разделение всех стратегий на группы в зависимости от видов выхода.

В нашем хедж-фонде мы в основном работаем с такими видами выходов:

1. Уровни тейк-профит (PT). Это различные цели по прибыли: от определяемых в долларовом выражении до основанных на волатильности или процентах, а также некоторые проприетарные цели по прибыли. Но в целом у них есть одна общая черта: ордер тейк-профит устанавливается сразу же после входа в рынок.

2. Простые условия для выхода, не связанные с PT. Обычно это самые базовые техники выхода, такие как выход через определённое количество баров после входа или выход в конце недели.

3. Комбинация первого и второго вариантов.

(Отмечу одну важную вещь: это применимо только к свинговым стратегиям, поскольку 90% наших стратегий являются свинговыми. В стратегиях для внутридневной торговли мы используем только выход в конце дня.)

Лично мне никогда не нравилась идея комбинации PT с другими условиями для выхода. Мне это всегда казалось ненужным усложнением торговой стратегии (и повышением риска чрезмерной аппроксимации).

Я всегда считал «правильным» использовать оба подхода по отдельности (одни стратегии с PT, а другие с условными выходами) для лучшей диверсификации. Да, это действительно помогает с корреляциями и сглаживанием капитала, но я никогда не верил в возможность комбинации того и другого.

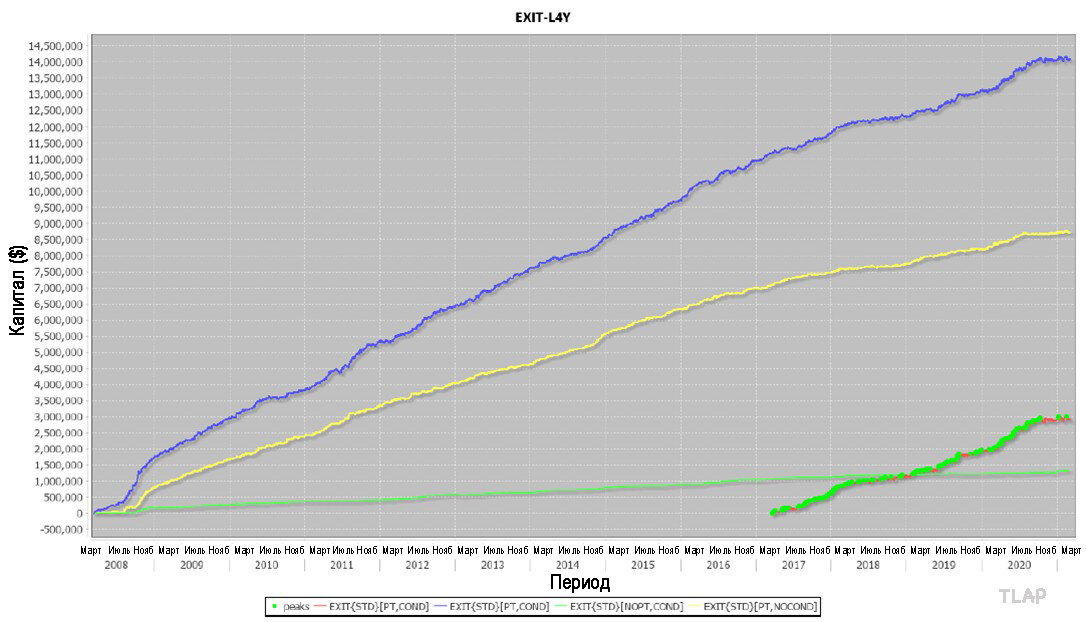

Именно поэтому я был сильно поражён, когда мы разделили наши стратегии на 3 группы в соответствии с описанием выше и отобразили их на одном графике.

Результат выглядел следующим образом (игнорируйте цифры по оси Y, поскольку они не имеют значения; группы были нормализованы для сравнения «яблок с яблоками», а размер выборки для каждой группы был идентичным. График показывает не абсолютную производительность каждой группы, а сравнивает их относительную производительность).

Если посмотреть внимательно, можно заметить следующее:

1) Стратегии, основанные на альтернативных условиях выхода без применения уровней тейк-профит (зеленая кривая), показали худшие результаты;

2) Стратегии, использующие только уровни тейк-профит (желтая кривая), показали значительно лучшие результаты;

3) А стратегии с комбинированным подходом (синяя кривая) превзошли по производительности обе техники!

Этого я не ожидал.

Более того, это открыло перед нами совершенно новое направление, показав точно, как можно извлекать ещё больше прибыли из рынка.

И оно также продемонстрировало, насколько важны выходы, и, возможно, именно здесь скрывается информация, как взять с рынка ещё больше прибыли!

Другими словами...

Я действительно думаю, что трейдерам пора перестать так сильно зацикливаться на входах и начать уделять гораздо больше внимания выходам.

Да, я реально увидел существенные различия в результатах с разными техниками входа или рыночными фильтрами, но теперь я предполагаю, что это ничто по сравнению с тем, что можно получить, лучше продумывая выходы и проявляя больше креативности и инноваций в этой области!

Итак, я раскрыл свой первый секрет, который может существенно повысить вашу производительность в трейдинге!

Но это ещё не всё...

Следующий секрет выхода…

Секрет выхода для получения больших денег №2:

Загадка соотношения прибыли к риску...

Должен признаться...

Я полностью ошибался, думая, что методы выхода лучше использовать по отдельности, а не комбинируя их – как вы только что увидели.

Но есть ещё одна вещь, в которой я абсолютно заблуждался. (Выглядит так, словно недавно у меня было серьёзное «прозрение в трейдинге» :-))

И я ошибался в этом в течение довольно длительного времени.

Честно говоря, мне даже немного неловко в этом признаваться!

Так о чём же идёт речь?

Речь идет о соотношении прибыли к риску (RRR).

Дело вот в чём:

Долгое время я был твердо убеждён, что чем выше RRR, тем лучше.

Думаю, это шло ещё со времён моей дискреционной внутридневной торговли, когда я часто ставил цели, в 3-4 раза превышающие риск (и мое соотношение RRR доходило даже до 4:1).

Но тогда это был дискреционный трейдинг, где я использовал гораздо меньшие стопы.

Когда я переключился на полностью автоматизированную торговлю пробоев, я принёс в неё этот же образ мышления «чем выше RRR, тем лучше». И долгое время я предпочитал стратегии с RRR > 2,0. На самом же деле мои предпочтительные значения всегда были выше, в идеале как минимум 2,5, а то и 3,0 и больше.

К счастью, ребята из моего хедж-фонда порой намного умнее меня и имеют собственные взгляды (и упорство, вполне сопоставимое с моим).

Благодаря этому мы провели ещё один анализ (с реальными данными вне выборки за многие годы).

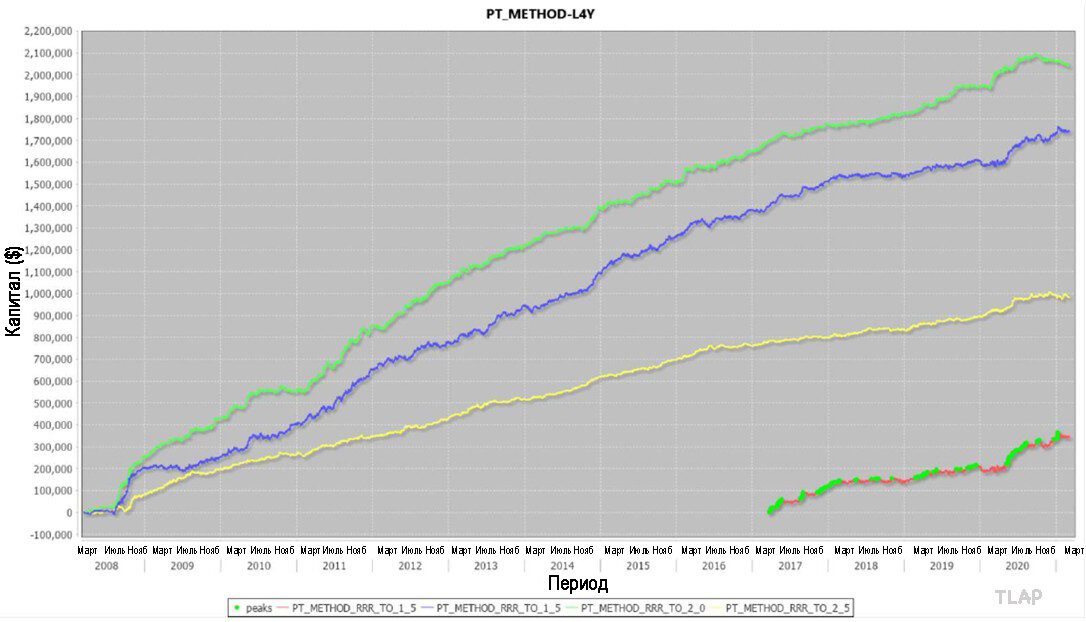

Этот анализ группировал стратегии по уровню RRR следующим образом:

1) Стратегии с RRR до 1,5

2) Стратегии с RRR от 1,5 до 2,0

3) Стратегии с RRR от 2,0 до 2,5

(Размер выборки для стратегий с RRR выше 2,5 был недостаточно высоким. RRR рассчитывалось как соотношение средней прибыли к среднему убытку по всему капиталу, скомпилированному вне выборки.)

И вот результат, который мы получили (опять же, игнорируйте абсолютные значения по оси Y):

Худшую производительность давали стратегии с RRR между 2,0 и 2,5 (жёлтая линия).

Среднюю производительность давали стратегии с RRR, равным 1,5 или менее (синяя линия).

Лучшую производительность показали стратегии с RRR от 1,5 до 2,0 (зелёная линия)!

Результаты выглядят довольно нелепо, учитывая, что при составлении окончательных портфелей я всегда рекомендовал своей команде в хедж-фонде отдавать предпочтение стратегиям с RRR 2,0 и выше! (Мне страшно подумать, сколько денег мы потенциально упустили из-за этого!)

Что ж, это ещё один урок, который мы усвоили!

Не буду скрывать ни своего удивления, ни смущения.

К счастью, теперь у нас есть все эти достоверные данные, на которые можно опереться, и мы получили надёжные ответы, которые мне раньше не удавалось получить (настолько чётко).

Таким образом, следующий важный совет для увеличения прибыли:

Просто отдавайте приоритет стратегиям с более низким RRR!

Возможно, это сработает не во всех случаях, и я всё же рекомендую выполнять диверсификацию между стратегиями с разными значениями RRR, но в целом подход с более низким RRR показывает явно лучшие результаты в нашем хедж-фонде на пробойных стратегиях.

Таков второй секрет выхода.

И наконец…

Секрет выхода для получения больших денег №3:

Лучший из когда-либо изобретённых методов применения цели по прибыли

Итак, вы уже знаете о выходе с помощью «волшебной комбинации» и о соотношении прибыли к риску (RRR).

Оба этих метода отлично работают для генерации «энергии больших денег». Но есть ещё кое-что неожиданное, чем я тоже хочу поделиться с вами сегодня.

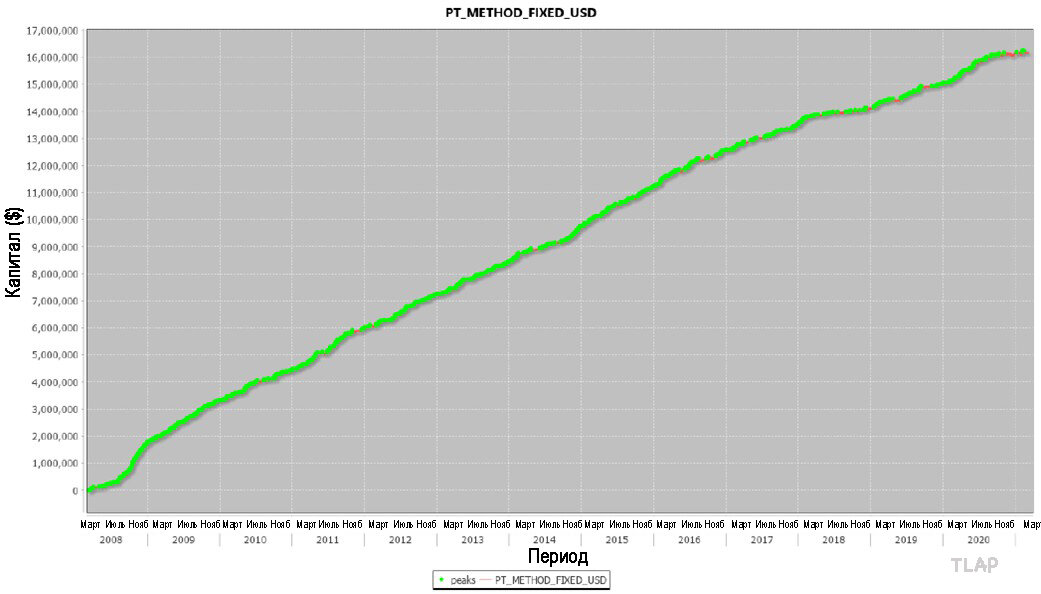

Как я уже говорил, в нашем хедж-фонде мы используем разные виды уровней тейк-профит: в долларовом выражении, основанные на волатильности или процентах, а также некоторые проприетарные методики. Но, к моему удивлению, из всех этих методов (многократно проверенных на всех фьючерсных рынках и на данных за несколько лет) лучше всего продолжает работать метод с...

Целями по прибыли в долларовом выражении!

К сожалению, я не могу представить вам график с полным сравнением, поскольку моя команда хедж-фонда не хочет раскрывать наши уникальные методики.

Но могу дать один намёк: это наши стратегии, использующие в качестве единственной техники выхода цели по прибыли в долларовом выражении (вместе со стоп-лоссом, который также применялся во всех предыдущих примерах) – и они демонстрируют просто волшебную производительность.

И это не первый раз, когда мы видим подобные результаты. Мы уже неоднократно проводили анализ различных видов уровней тейк-профит, и, как я уже сказал, мы продолжаем наблюдать одну и ту же картину:

Самым простым и самым мощным методом выхода являются цели по прибыли, определяемые в долларовом выражении!

По крайней мере, для пробойных стратегий, которые мы используем в нашем хедж-фонде.

Этот метод у нас приоритетный.

И это всё, что я хотел сказать о выходах и огромной разнице в результатах, которую они могут создавать. Но перед тем, как закончить, очень хочу поделиться с вами ещё одной вещью, поскольку считаю её не менее важной.

И это...

Проблема №1 с WIN% (процентом прибыльных сделок), о котором почти никто не говорит, и как его использовать, чтобы увеличить свою прибыль на 50% и больше...

Выходы – это одна большая часть торговой игры.

Но в трейдинге мы постоянно сталкиваемся с множеством других вызовов.

Это потому, что трейдинг является игрой постоянного обучения, улучшения и адаптации. Она для тех, кто любит получать финансовые вознаграждения за свою способность решать проблемы, учиться на них, а затем делать свою торговлю лучше и эффективнее каждый день на основе недавно полученных знаний.

И это очень захватывающая игра. Если вы умеете выявлять правильную проблему или задавать правильные вопросы, а затем находить решения, вы сможете умножать свой доход с такой скоростью, которую не может предложить ни один работодатель в мире.

Чтобы полностью понять, как была создана система «Динамического определения размера позиций» (“Dynamic Position Sizing” [DPS]), сначала нужно понять суть проблемы. И вы, возможно, удивитесь, но должен вам сказать, что это проблема, о которой, насколько мне известно, никто особо не говорит.

И это...

Серьёзная проблема волатильности WIN% (процента прибыльных сделок).

Но постойте, скажете вы...

Что это вообще значит? И почему это является проблемой?

Позвольте объяснить на простом примере.

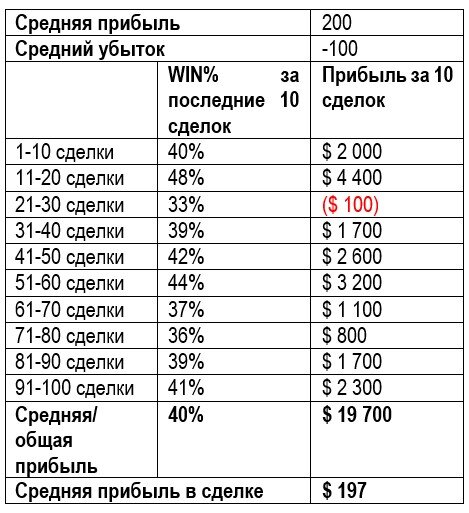

Представьте, что у вас есть некая стратегия, процент прибыльных позиций в которой составляет 40%, а соотношение прибыли к риску (RRR) – 2:1. Это означает, что ваша средняя прибыль в два раза больше среднего убытка, т.е. при средней прибыли $200 ваш средний убыток составляет -$100.

Стратегии с такими параметрами являются очень распространёнными, особенно пробойные стратегии, на которых я специализируюсь.

Теперь позвольте задать вам простой вопрос: сколько денег можно ожидать в среднем от 100 сделок с такими параметрами?

В этом примере ответ, естественно, +$ 2 000.

Математика здесь проста: если процент ваших прибыльных позиций составляет 40%, а средняя прибыль $200, то из 100 сделок 40 будут прибыльными, что принесёт вам 40 x $200 = $ 8 000. Оставшиеся 60 сделок (из 100) будут убыточными, и при среднем убытке -$100 ваш убыток в общей сложности составит -$ 6 000. Таким образом, по итогу 100 сделок ваша прибыль составит $ 8 000 - $ 6 000 = $ 2 000.

Пока ничего нового.

Но вот загвоздка:

Ваш процент прибыльных сделок (WIN%) никогда не будет статичным!

На самом деле он сильно колеблется. Настолько, что иногда простое изменение исторических дат ваших бэктестов может дать вам совершенно другое значение.

Не верите? Вот простой пример:

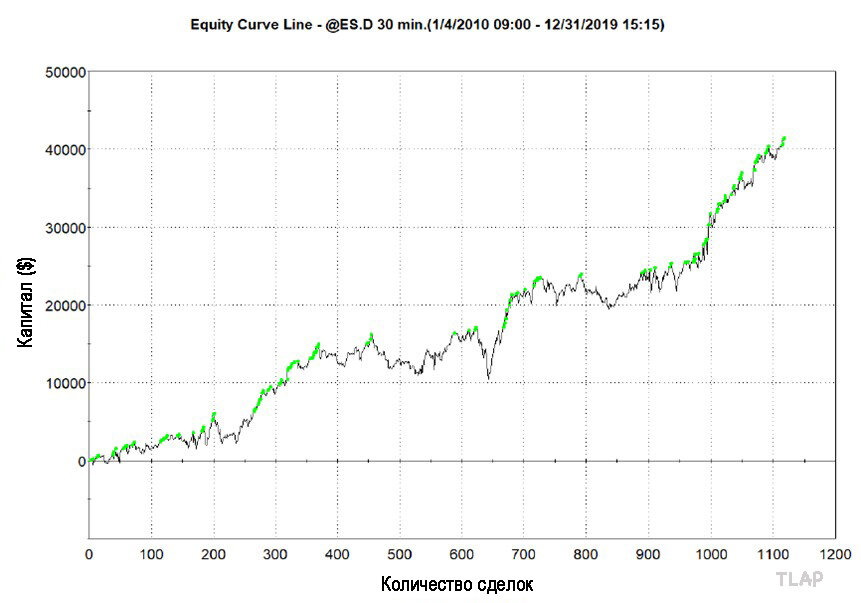

Давайте смоделируем пробойную стратегию (исключительно в целях демонстрации – это не торговая стратегия).

Возьмем рынок E-mini S&P 500 и вычислим уровень пробоя как двукратную волатильность (ATR), начиная от цены закрытия предыдущего дня. И добавим небольшой фильтр, который позволит стратегии входить только на новых максимумах дня.

Что касается выходов, мы будем закрывать сделку в конце дня и использовать стоп-лосс $ 1 000.

Код будет выглядеть следующим образом:

If Marketposition = 0 and H = HighD(0) then

Buy next bar at (CloseD(l) + (2*AvgTrueRange(14))) stop;

If marketposition = 1 then setexitonclose;

Setstoploss(1000);

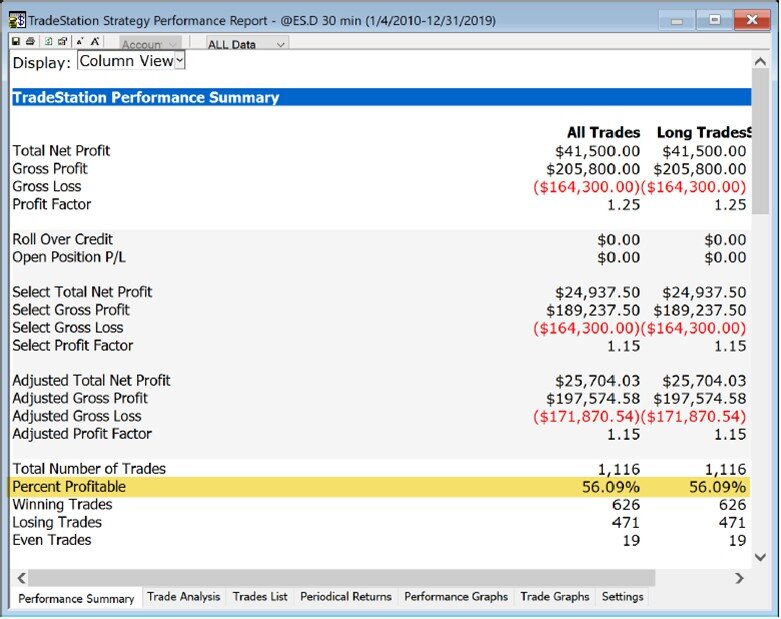

Если вы протестируете эту простую стратегию за последние 10 лет, начиная с 01.01.2020, то у вас будет вот такая кривая капитала (без учёта транзакционных издержек, и помните, что это всего лишь пример моделирования):

Теперь, если вы посмотрите на торговый отчёт, вы увидите, что процент прибыльных сделок в этой стратегии составляет 56,09%:

Но так ли это на самом деле?

Что, если он составляет 50,85%? Или 61,67%?

Оба этих значения являются верными!

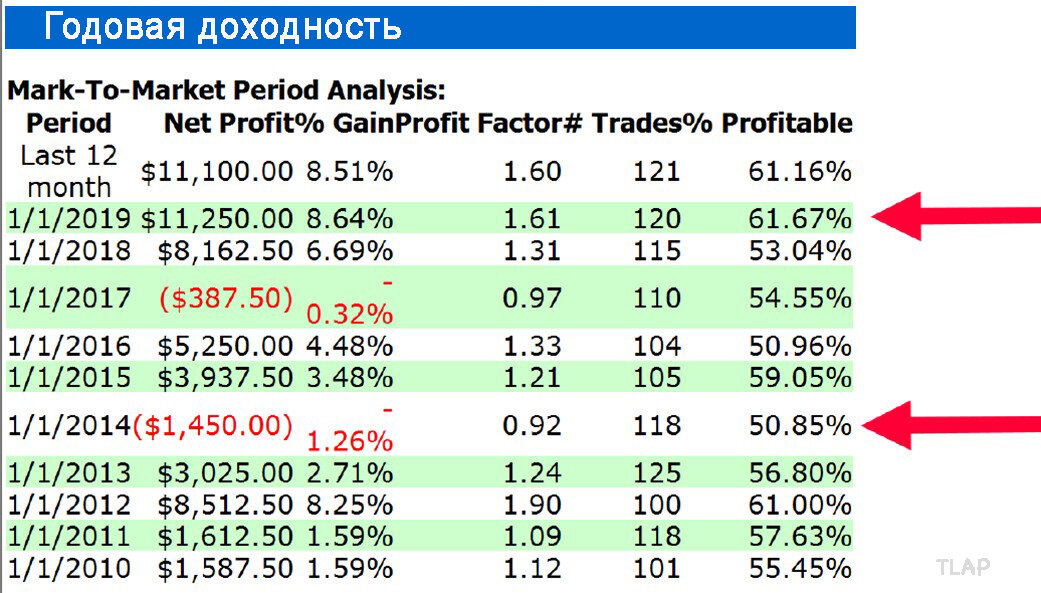

Просто перейдите на вкладку «Доходность по периодам» и посмотрите более точное распределение прибыли по отдельным годам:

Теперь скажите: каким на самом деле является ваш WIN%?

А если сдвинуть набор данных на год или два, то вы снова получите другое значение (порой совсем иное)!

Насколько же надёжна эта информация?

Я не знаю, как на это смотрите вы, но, по-моему, это очень серьёзная проблема.

Просто взгляните на картину выше – худший убыточный год был годом с самым низким WIN%.

Практически каждая хорошая книга по трейдингу включает в некоторые расчёты параметр WIN%, чтобы либо оценить будущую прибыль, либо оценить качество торговой стратегии. Однако никто не говорит о том, насколько волатильным может быть значение WIN%, ведь в периоды с более низким WIN% можно столкнуться с большими убытками, что приведёт к длительным и болезненным просадкам.

Какой бы WIN% ни показывал ваш отчёт по бэктестированию, это всего лишь очень маленькая часть всей картины!

На самом деле, она настолько мала, что почти не имеет значения.

Но есть отличная новость...

Вы можете использовать этот феномен в свою пользу!

Благодаря этому вы можете получить огромное преимущество и генерировать ещё одну энергию больших денег.

Как именно?

Об этом мы рассказываем в нашей электронной книге:

«Как увеличить свою прибыль от трейдинга на 52% и более... используя новую технику DPS (которая также может снизить и ваш риск!). Работает на фьючерсном, фондовом, ETF и других рынках, а также у алгоритмических трейдеров всех уровней».

Скачайте эту книгу прямо сейчас на нашем сайте!

И это действительно самый свежий совет на сегодняшний день.

Но перед тем, как отпустить вас и позволить вам начать тестировать все захватывающие методы генерации «энергии больших денег», вот ещё одна вещь напоследок...

Нечто, чем я ещё не делился (и вы, возможно, одни из первых, кто узнает об этом)!

В этом выпуске я доказал, насколько важны рыночные выходы.

Вся предоставленная информация основывается на множестве свежих данных. Но я должен поделиться с вами ещё кое-чем...

Когда я начал изучать данные о выходах (а также многие другие данные и анализы, которые мы провели на эту тему), меня это очень воодушевило.

Для меня это было словно открытие некой новой коробки с безграничным потенциалом для торговли.

Это ощущалось как многократно увеличенная «энергия больших денег».

Так что благодаря всей этой работе ко мне пришло вдохновение.

В результате я потратил несколько недель на разработку нового способа выхода из сделок.

Это мощный, новый и необычный подход, который я называю...

…«Динамическое получение прибыли».

Это не имеет ничего общего с обычными техниками выхода.

Этот подход в корне отличается от других. И я решил поделиться им!

Я решил создать новый живой мастер-класс по этому вопросу. И очень скоро он выйдет в свет! Так что следите за обновлениями. Как только этот увлекательный мастер-класс будет полностью готов, он предоставит вам новые передовые методы для достижения отличных результатов в трейдинге!

Ну вот и всё, друзья. :-) Берегите себя и успешной торговли!

Бонус: Альтернативный способ узнать, что ваша стратегия не перестала работать...

И, конечно же, мы не забыли про небольшой бонус исключительно для подписчиков клуба “Empowered Traders”.

На этот раз это «секретная глава» из последней электронной книги по «Динамическому определению размера позиций» (Dynamic Position Sizing), о которой я упомянул в четвёртом совете. Это глава о возможном альтернативном использовании феномена волатильности WIN%. Я изначально планировал включить эту главу в книгу, но мы с Эндрю пришли к мнению, что эта концептуальная идея ещё одного использования WIN% выходит за рамки данной книги (а также за рамки метода DPS). Поэтому мы решили исключить её из книги и предоставить вам в качестве бонусной «секретной» главы. :-)

Эта глава находится в конце данного выпуска новостной рассылки.

Надеюсь, вам покажется интересным альтернативный способ оценки, действительно ли ваша торговая стратегия перестала работать (или нет)!

Секретная «неопубликованная» бонусная глава из книги, посвященной технике DPS:

Как использовать WIN% для ответа на вопрос «Перестала ли работать моя стратегия?»

Первое, что вы можете сделать с новоприобретенным диапазоном WIN% (процентом прибыльных сделок) – это смоделировать более реалистичные ожидания. Допустим, вы только что запустили новую торговую стратегию с WIN%, равным 40%, средней прибылью в сделке $200 и средним убытком в сделке -$100. Вы решаете протестировать её на реальном рынке, торгуя одним контрактом (или стандартным размером позиции на фондовом/валютном рынке) на протяжении следующих 100 сделок, чтобы получить статистически значимую историю торговли на реальном рынке. И только в том случае, если тест будет соответствовать вашим ожиданиям, вы подумаете об увеличении размера позиции.

Итак, каковы ваши ожидания?

Всё очень просто. Согласно таблице, от первых 100 сделок можно ожидать прибыль в размере около $ 20 000:

Это кажется реалистичным ожиданием, но так ли это?

Возможно, у вас уже есть некоторый опыт торговли, и вы знаете, как обычно всё происходит в трейдинге, поэтому понимаете, что даже половина этого будет отличным началом.

Итак, вы запускаете свою торговую стратегию в режиме реального времени. И вы полны ожиданий, позитивной энергии и естественной, законной надежды на лучшее будущее.

А далее вы применяете эту торговую стратегию в режиме реального времени, исполняя 100 сделок, и не получаете абсолютно ничего! Полный ноль. После всего этого ожидания и 100 сделок вы вообще не получаете никакой прибыли.

Как это могло произойти? Вы начинаете сомневаться в своей торговой стратегии. Вы начинаете сомневаться в себе. Вы начинаете сомневаться в своём будущем. Вы не понимаете, как такое могло произойти.

Вы думаете, что ваша торговая стратегия перестала работать. Но это не так.

На самом деле она отлично работает. Она просто работает в пределах очень реалистичных ожиданий.

Просто вы живёте в заблуждении. Вы сделали ошибочные выводы насчёт параметра WIN%.

Дело вот в чём.

Если вы выполнили вышепредставленную оценку, то знаете, что ваш WIN% не является фиксированным значением. Он колебался в прошлом и будет колебаться в будущем. В примере выше WIN% колебался между 33% и 48% или даже в более широком диапазоне.

Итак, если вы запускаете новую стратегию на реальном счёте и по какой-то причине ваш WIN% находится в нижней части этого диапазона, т.е. процент прибыльных сделок в среднем составляет 33% в рамках 100 сделок (не недооценивайте этот сценарий: это уже случалось ранее и может повториться снова), то сколько вы заработаете?

Математика очень проста:

(33 сделки x +$200) + (67 сделок x -$100) = $6600 - $6700 = -$100

Видите, с вашей стратегией не случилось абсолютно ничего плохого. Просто у вас нет полной информации. Рассматривая WIN% как статическое значение, вы не можете увидеть и понять общей картины, стоящей за вашей стратегией.

И это отличная новость. Потому что это означает, что вам не нужно сомневаться в своей стратегии, потом в себе, а затем и во всей индустрии трейдинга.

Вам просто нужно понять эффект колебания параметра WIN%.

И как использовать эту информацию в собственной торговле.

Конечно, это только вершина айсберга. Зная, что WIN% не является статической метрикой, а всё время колеблется, вы можете получать намного большую прибыль. Но теперь вы также видите, что..

...вы можете использовать параметр WIN% даже для того, чтобы выяснить, не перестала ли работать ваша стратегия!

Переведено специально для TLAP,

Томас Неснидал