.png.e110bf0af3a172eda3a813dfcd8eb43c.png)

Тайны исполнения сделок или почему проскальзывание не важно

Существует скрытый «налог» на торговлю...

Это хитрый налог, который «крадёт» прибыль от сделок и увеличивает убытки.

Это налог, который обязательно нужно платить (как и большинство других налогов).

Налог, который кажется непредсказуемым и нестабильным, если только вы не собрали хороший объём данных для исследования.

Это налог, о котором знают большинство трейдеров, но очень немногие знают точно, во сколько он им обходится.

И ещё меньше трейдеров знают, как его уменьшить (или в некоторых случаях даже избежать).

Этот налог называется... проскальзывание.

Позвольте мне спросить вас:

Задумывались ли вы когда-нибудь, сколько денег можно потенциально потерять из-за проскальзывания?

Или....

На сколько увеличится проскальзывание, если вы начнете торговать десятками или даже сотнями контрактов на фьючерсном рынке?

И как сильно варьирует проскальзывание на различных фьючерсных рынках?

Ok, сегодня я дам вам ответ на эти вопросы.

Вся нижепредставленная информация основывается на самых жёстких доказательствах.

Во-первых, данные.

Все эти данные мы собирали в нашем хедж-фонде в течение длительного времени.

Мы тщательно проанализировали эти данные, и то, что мы обнаружили…

...шокировало меня.

Я не ожидал этого. И даже никоим образом не прогнозировал.

До этого у меня была масса убеждений о качестве исполнения сделок на фьючерсных рынках и масса предположений на этот счёт.

Но то, что мы обнаружили, в корне изменило мои убеждения.

Потому что впервые я смог увидеть, разобрать и проанализировать огромный объём данных, собранных из тысяч сделок и сотен торгуемых контрактов.

И я многое вынес из этого.

В частности, насколько сильно я ошибался в своих предположениях.

Так что приготовьте себе кофе или чай, потому что чтение данной информации будет поистине интересным.

Но сначала хочу поделиться с вами кое-чем личным.

В последние несколько недель со мной происходило нечто феерическое.

Дело в том, что последние несколько месяцев я чувствовал себя словно излучающим огонь:

Я стал супер-продуктивным и супер-сосредоточенным.

Я чувствую себя умственно и физически так, словно мне снова двадцать. И это меня удивило, учитывая, что мне недавно исполнилось 45.

Поэтому я начал размышлять (почти с научным подходом), в чём причина таких огромных изменений. Потому что, как я думал, если я немного разберусь в этом, то смогу дать несколько позитивных советов другим людям.

Итак, чтобы быть абсолютно честным, с января 2021 года я внедрил массу изменений в свою жизнь. Я не помню их все, но вот кратко некоторые из них:

- Я перешёл на кето-диету и полностью отказался от углеводов.

- Я перешёл с 3 больших приёмов пищи в день всего на два (первый около 11 утра, а второй около 5 вечера).

- Я ем только в 6-7-часовом интервале, за исключением выходных (это означает, что я голодаю 17-18 часов каждый рабочий день, и мне это очень нравится).

- Я голодаю 36 часов раз в месяц и 72-96 часов раз в 3 месяца (в эти периоды я пью только воду).

- Дважды в день я медитирую (по 20 минут) и 3 раза в неделю хожу в спортзал.

- Я провёл большое исследование лучших пищевых добавок (только что прочитал книгу под названием «Метаболическая аутофагия») и начал принимать их ежедневно.

- После прочтения двух книг о минимализме я в значительной мере избавил свою жизнь от всевозможного хлама.

- И, наконец, я начал играть на фортепиано, чтобы сбалансировать работу и огонь чем-то спокойным и нежным :-)

Очевидно, что все эти изменения оказали массу положительного влияния на мою жизнь. Они увеличили мою энергию, сосредоточенность, остроту и общую умственную и физическую работоспособность.

Но даже всё это не дало мне той огненной энергии, о которой я говорю.

Обычно я очень наблюдателен и осознаю изменения, потому что отношусь к любым жизненным изменениям как к научному эксперименту. И я знал, что у огненной энергии должен быть другой источник, который я не мог найти. Это непрерывное мгновенное вдохновение в сочетании с переполняющим энтузиазмом, любопытством, оптимизмом... вся эта интенсивная, пламенная энергия... в этом должно быть что-то ещё.

И я действительно хотел узнать, что ещё это могло быть.

Итак, я глубоко копался в каждом изменении, которое внедрил в свою жизнь с января.

И меня осенило:

Эти изменения были вызваны не чем-то, а кем-то.

И этим человеком был...

Джордан Питерсон.

Или, если быть более конкретным, его книга «12 правил жизни: противоядие от хаоса».

Трудно описать содержание этой книги, которая изменила мою жизнь. И, честно говоря, я даже не помню бо́льшую часть этой книги, потому что это был поистине подавляющий, многослойный объём информации, на понимание которого у меня ушло несколько месяцев.

На меня оказало влияние именно намерение, с которым была написана эта книга.

Необычайно глубокая страсть к универсальной истине.

Истинная цель улучшить жизнь других людей и сделать эту планету лучшим местом для жизни.

Огонь, вложенный в исследование важности стоять прямо и твёрдо идти по жизни с почти сверхчеловеческим сочетанием сострадания и уверенности.

Я просто понял, что хочу быть похожим на Джордана Питерсона.

Он глубоко тронул меня, и его книга пробуждает во мне новый источник энергии, который трудно остановить или хотя бы поставить на паузу.

И я действительно хочу, чтобы вы прочитали эту книгу.

Это услуга, которую вы можете оказать себе сами. Чтение такой книги – это привилегия. Она заставит вас думать в течение многих месяцев и затронет что-то внутри вас (и, вероятно, очень глубоко).

Знаю, это звучит как ложное утверждение, но это, вероятно, единственная книга, которую я когда-либо видел на Amazon с ошеломляющим рейтингом 37 000. Это говорит само за себя.

Итак, спасибо, Джордан Питерсон, за то, что ты улучшил мою жизнь (и жизни миллионов других людей, как я вижу из видео на YouTube).

И говоря о людях...

Я также понял, как мне повезло, что вокруг меня так много выдающихся, удивительных людей, и, думаю, это тоже добавляет мне страсти и огня.

Вся команда “Better Trader Academy” («Академии лучшего трейдера») просто удивительная: целеустремленная, страстная, честная и трудолюбивая.

Сообщество трейдеров «Элитный идейный вдохновитель» (“Elite Mastermind”) – это прекрасное проявление истинной преданности, интеллекта, силы, драйва и щедрости.

А вы – и другие члены “Better Trader Academy” – можете направлять и использовать эту пылкую страсть в хорошем ключе.

Увидев, сколь многим людям мы помогаем, я полностью перестал думать о таких вещах, как деньги, и начал задаваться вопросом, какое большое и положительное влияние я могу оказать вместо этого.

Итак, спасибо за то, что дали мне возможность и оказали доверие сделать это. Я понятия не имею, сколько своей жизни я потратил бы впустую, если бы мне не дали эту возможность и ваше доверие, чтобы использовать своё время наилучшим образом и внести настоящий вклад.

Теперь я чувствую себя обязанным отдать 100% этой огненной энергии вам. И я сделаю всё возможное, чтобы исполнить это.

И вдохновившись работой Джордана Питерсона...

... я начал работать над совершенно новой книгой по трейдингу и хочу, чтобы она стала одной из самых влиятельных и вдохновляющих книг по трейдингу, когда-либо написанных ранее.

Это моё следующее обязательство (над которым я работаю в свободное время за чашечкой кофе в McDonald’s), и книга выйдет в этом году. Мы обещаем :-)

И вы тоже можете немного помочь мне с этой книгой. Как?

Просто отправьте электронное письмо на наш адрес (сделайте это сейчас, пожалуйста), в котором напишите несколько строк о том, какую информацию вы хотели бы видеть в моей книге.

Эта книга предназначена именно для вас, поэтому вслух проговорите, какой вы хотели бы её видеть, что хотели бы прочитать в ней, чтобы это сделало вашу жизнь лучше и подарило вам вдохновение, мотивацию, уверенность и огненную страсть.

Спасибо.

А теперь давайте перейдём к теме трейдинга. Потому что сейчас я собираюсь рассказать вам...

...правду о проскальзывании и исполнении сделок, выявленную в результате переработки огромного количества данных в моем хедж-фонде.

Прежде чем мы начнём, позвольте немного рассказать о самом процессе сбора данных. Очень важно точно понимать, что́ мы сделали, ка́к мы это сделали, а также доходчиво объяснить, какие моменты являются характерными для нас как хедж-фонда, а какие будут характерными для розничных трейдеров (что, как я обычно считаю, не имеет большого значения).

Возможно, вы удивитесь, узнав, что для хедж-фонда (по крайней мере, нашего) сбор и анализ данных об исполнении сделок является гораздо более сложной задачей, чем это может показаться.

Общая проблема заключается в том, что хедж-фонд не использует «стандартную» инфраструктуру. Розничный же трейдер смотрит на свою выписку, сравнивает её с «оптимальным» исполнением TradeStation и видит разницу.

В хедж-фонде вы имеете дело с совсем другой системой, что приводит к двум основным проблемам отслеживания исполнения, а именно:

- так называемые «единицы»,

- гораздо более крупные торговые позиции.

Позвольте мне объяснить и то, и другое.

«Единицы» – это как отдельные торговые счёта. Технически это не совсем корректно, но посмотрите на это следующим образом:

В нашем хедж-фонде, работающем по структуре CTA (товарных торговых советников), вы создаёте «Торговую CTA-программу» или даже несколько таких программ. Каждая из них имеет заранее определённый размер, и когда вы хотите выделить средства для программы, вы делаете это в виде «единиц». Эти единицы должны быть стандартизированы в соответствии с заранее установленным размером конкретной CTA-программы.

Итак, предположим, вы запускаете одну CTA-программу под названием ABC, имеющую заданный размер $ 500 000, и вторую CTA-программу под названием XYZ с заданным размером $ 250 000.

Теперь, если два ваших клиента отправляют вам, скажем, по 10 млн долларов каждый, вы не «собираете» эти деньги в один большой пул, как можно было бы подумать.

Вместо этого вам нужно взять эти деньги и разделить их на «единицы», которые вы распределяете по каждой CTA-программе соответствующим образом.

Например, вы берёте $ 10 млн у первого инвестора и распределяете 15 единиц в CTA под названием ABC (это в общей сложности 7,5 миллиона) и 10 единиц в CTA под названием XYZ (в общей сложности 2,5 миллиона). Для второго клиента вы можете использовать тот же шаблон, но в зависимости от обстоятельств распределить их с другим соотношением, чем деньги первого клиента.

Суть в том, что ваши торговые сигналы фактически распределены по «единицам», что будет первым препятствием, затрудняющим отслеживание исполнения сделок (поскольку вам нужно работать с несколькими «экземплярами»).

Вторая причина заключается в том, что мы работаем с более крупными позициями и получаем разные исполнения по разным размерам контрактов.

Позвольте мне привести пример:

Допустим, ABC торгуется по цене 100,0, и мы отправляем сигнал на покупку 50 контрактов. Но... 50 контрактов на самом деле могут исполниться 30-40 различными частями, и эти части могут быть исполнены где угодно между ценой 100,0 (или даже 99,9 в некоторых обстоятельствах) и 100,3.

Итак, вы имеете множество данных об исполнении (множество различных частей сделки, исполненных по разным ценам), которые часто приходится схватывать буквально за миллисекунды. Но вам также нужно сделать это по нескольким единицам, и то, что получается в итоге, это чистое безумие, в котором вам нужно разобраться.

Таким образом, вся процедура может стать довольно сложной.

Вдобавок ко всему, это должно происходить действительно быстро, плюс есть некоторые технологические препятствия (которые, к счастью, не касаются розничных трейдеров).

Нам потребовалось время, чтобы разобраться во всем этом, научиться правильно объединять данные, затем правильно их сортировать и суммировать в отчёте.

Но хорошая новость в том, что это того стоило, и теперь у нас есть подробная отчётность по исполнению наших сделок.

У нас есть автоматизированные процедуры отчётности, которые делают всё за нас. Мы можем быстро увидеть среднее или медианное исполнение по каждому входу и выходу. Или получить сложный обзор, оцениваемый по часам или даже минутам (чтобы выявить закономерности исполнения сделок в определённое время или в конкретные дни недели).

Итак, как я уже сказал, это полный отчёт; к сожалению, я не могу поделиться с вами его полной формой из-за NDA (Соглашения о неразглашении), которое мне пришлось подписать.

Нам потребовалось много усилий и ресурсов, чтобы разработать его, и мои деловые партнеры хотят, чтобы эти данные были надёжно защищены.

Однако у меня есть разрешение поделиться несколькими упрощенными примерами и наиболее важными выводами, чтобы вы могли получить некоторое представление о том, чего можно ожидать в плане исполнения (и это отличная новость).

Итак, начнём.

Прежде всего позвольте мне привести упрощённый пример отчётности.

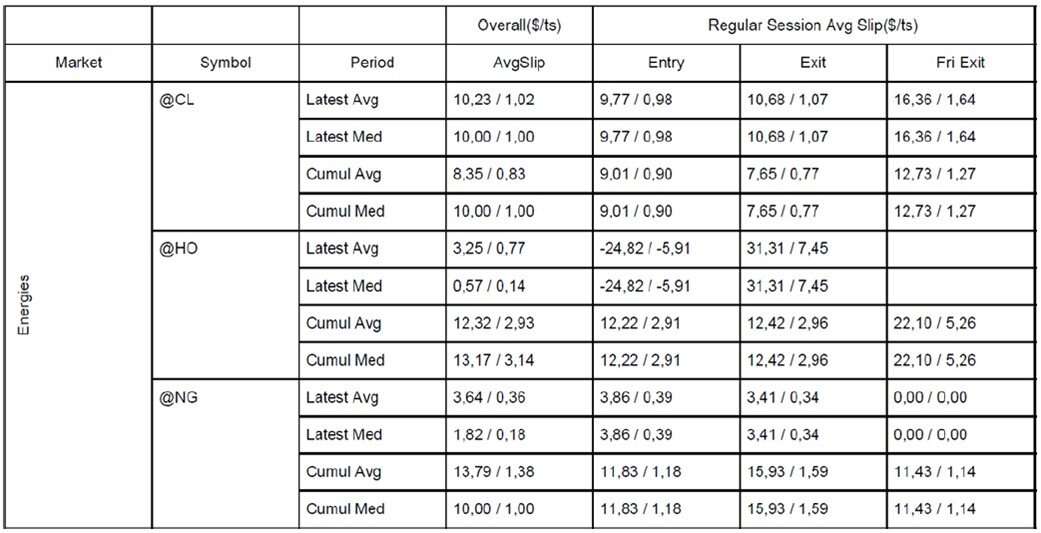

У меня есть разрешение на предоставление упрощённых данных для 3 рынков, поэтому я решил включить все фьючерсы энергетического сектора, которыми мы в настоящее время торгуем, а именно фьючерсы на сырую нефть (CL), мазут (HO) и природный газ (NG).

И упрощённая версия отчёта об исполнении сделок по фьючерсам в энергетическом секторе выглядит так:

Во-первых, мы всегда анализируем два разных периода (в столбце Period). Отчёт создаётся еженедельно, поэтому мы рассматриваем данные за каждую закрытую неделю, и они упоминаются в отчёте как Latest. Это цифры, собранные за предыдущую закрытую неделю.

Затем у нас есть ещё один период, который называется Cumul (что означает накопленный). Это сводка с того момента, когда мы начали собирать и обрабатывать данные в их текущем виде, то есть примерно с конца 2020 года. Это означает, что у нас есть данные за 8 месяцев и сотни сделок на каждом рынке.

Таким образом, размер выборки для накопленных данных достаточный, чтобы сделать надёжные выводы (и представить их вам в этом выпуске клуба “Empowered Trader”).

Итак, это было объяснение первого столбца (Period), и, как вы можете видеть, как для Latest, так и для Accumulated данных мы вычисляем среднее значение (Avg), а также медиану (Med).

Затем Slip (Проскальзывание, столбец Avg Slip) выражается двумя числами: сначала в USD, затем в тиках. Например, 10,23 / 1,02 для Crude Oil Latest Average означает, что среднее проскальзывание, которое мы получили за последнюю неделю на этом рынке, составило $ 10,23, или 1,02 тика (как вам больше нравится). Это за одну сторону сделки, а не за полностью завершённую фьючерсную сделку. Таким образом, проскальзывание в полностью завершённой фьючерсной сделке составит 2 x $ 10,23 = $ 20,46. (Но это для десятков, а иногда и сотен контрактов.)

И, наконец, мы разделяем эти числа на 3 категории: Entry (Вход), Exit (Выход) и Fri exit (Выход в пятницу).

Причина проста:

Мы хотим узнать, ухудшается ли исполнение при входах, выходах или выходах в пятницу (когда мы закрываем все позиции, поскольку не хотим оставлять открытые позиции на выходные).

И всё это мы делаем, естественно, для каждого рынка, на котором торгуем, и разделяем рынки на секторы, как вы видите в предыдущем примере (это энергетический сектор).

Таким образом, у нас есть точные цифры, сколько денег потенциально «утекает» от нас из-за проскальзывания.

Теперь следующий вопрос (который является самым важным)...

Как обстоят дела на каждом рынке и какого проскальзывания следует ожидать?

И у меня есть отличная новость. Потому что...

...общая долгосрочная ситуация, похоже, намного лучше, чем можно было ожидать (и чего я тоже ожидал).

Но сначала позвольте мне объяснить, как я оценил её, назвав «отличной новостью».

По сути, для 95% рынков, на которых мы торгуем, мы применяем очень простые процедуры симуляции транзакционных издержек в период тестирования/разработки стратегии. И это выглядит следующим образом:

- 1 тик проскальзывания при входе

- 1 тик проскальзывания при выходе

- $ 5 комиссии за полностью завершённую фьючерсную сделку.

Например, для фьючерса E-mini Dow Jones мы выполняем тестирование с учётом $ 5 проскальзывания при входе (1 тик), $ 5 проскальзывания при выходе (1 тик) и $ 5 комиссии. В общей сложности $ 15 транзакционных издержек на позицию.

Как я уже сказал, это касается 95% наших рынков, и есть очень немногие исключения:

Для фьючерса E-mini S&P 500 мы выполняем симуляцию только с тиком на входе, так как это высоколиквидный рынок, и для фьючерса на US T-Bonds мы делаем то же самое, так как среднее значение тика слишком высокое (почти $ 32 – немного позже я вернусь к этому рынку).

Итак, какая же это отличная новость? Ну, всё дело в том, что наше отклонение от этой симуляции составило...

...менее чем 3%! (Если быть более точным, то 2,98%.)

Это означает, что даже при условии сложности системы «единиц» и исполнения десятков-сотен контрактов (даже с переносом позиции через ночь и на некоторых рынках с низкой ликвидностью) ...

...в 97% случаев мы всё ещё находимся в пределах результатов обычной симуляции!

Что удивительно.

Это намного лучше, чем я ожидал.

Это означает, что описанная выше модель затрат на исполнение является очень точной (с 97%-ной достоверностью), долгосрочной и что нам не нужно беспокоиться об исполнении.

Нет необходимости усложнять это ещё больше.

Чего я действительно не ожидал.

Я ожидал, что на разных рынках различие в цифрах будет существенным. Но нет. (Удивительно, но исполнение на высоколиквидных рынках, таких как сырая нефть, не очень отличается от мелких рынков, таких как свинина – представьте себе!)

Затем я ожидал, что по крайней мере на одной трети рынков исполнение сделок будет значительно хуже, чем в этой модели. Но этого не было.

Цифры были довольно последовательными почти на всех рынках (за несколькими исключениями, о которых я расскажу позже). Сюрприз, сюрприз, сюрприз!

И есть ещё несколько важных выводов, которые я извлёк из увиденных мною цифр и которые, я считаю, вам тоже следует учитывать. А именно:

1) Не увязайте в плохих исполнениях в краткосрочной перспективе.

Часто, когда я смотрю только на недельные цифры, я схожу с ума. Мне кажется, что всё разваливается. Потому что иногда исполнение может быть действительно ужасным. Но это только в краткосрочной перспективе. В долгосрочной перспективе вы получите и положительное проскальзывание. У нас их огромное количество (больше, чем вы могли бы ожидать). И в течение месяцев всё это усредняется, поэтому, когда вы смотрите на свои среднесрочные (или долгосрочные) цифры, ситуация проясняется.

2) Вас должна полностью устраивать наша модель симулирования затрат.

Под этим я подразумеваю 1 тик при входе, 1 тик при выходе и комиссию. Как я уже сказал, в 97% случаев именно это мы и получаем. И мы также инвестировали в инфраструктуру и имеем торговые серверы в Чикаго. Так что вы можете подумать, что у нас есть преимущество, с которым вы не можете сравнивать свою торговлю.

Но это не так. Вы, вероятно, не торгуете сотни контрактов, что потенциально намного ухудшает ваше среднее исполнение по причине, которую я описал ранее. Итак, если вы торгуете всего несколькими контрактами, нет причин, по которым вы не должны увидеть примерно такой же результат. Более того, во время моей карьеры розничного трейдера эта же модель симулирования затрат работала и для меня. В долгосрочной перспективе я почти не получал исполнения хуже, чем 1 тик проскальзывания при входе, 1 тик при выходе и комиссия. Я знаю, что некоторые трейдеры закладывают гораздо более высокие транзакционные издержки в симуляциях (а потом удивляются, почему не могут найти стратегию с разумным средним исполнением сделки). Я понятия не имею, почему они получают цифры, которые превосходят мои. Возможно, они смотрят только на краткосрочные результаты. Или, возможно, у них плохой брокер. Не знаю. Но я могу сказать, что в целом ситуация с исполнением улучшилась, и в долгосрочной перспективе, с любым разумным брокером, вас должна устраивать такая модель симулирования затрат.

3) Вы не должны сбрасывать со счетов положительное проскальзывание.

Многие трейдеры думают, что это исключение. Но это не так. Мы видим так много случаев положительного проскальзывания (имеется в виду тик или даже несколько тиков в нашу пользу), что это просто ошеломляет. Уясните вот это:

Если я возьму лучший символ за 2021 год, то есть фьючерс ES, то у нас будет положительное проскальзывание в среднем на $ 8,68 (перед числом стоит «минус», потому что это значение противоположно проскальзыванию). Это означает, что на самом деле мы получаем в среднем почти на $ 9 больше за сделку из-за положительного проскальзывания. Или, другими словами, вы могли бы использовать модель симулирования затрат вообще без проскальзывания по фьючерсу ES, и у вас всё было бы в порядке!

Иногда данные могут действительно нас шокировать. Мы склонны делать разные предположения, но только реальные данные раскрывают всю правду. Положительное проскальзывание бывает, и это очень распространённое явление.

Итак, я поделился с вами многими хорошими новостями. Но...

...как насчёт плохих новостей?

Ну, давайте теперь поговорим о скелетах в шкафу.

Первый называется выход в пятницу. Как мы и ожидали, это самая сложная часть, когда дело касается хорошего исполнения. Очевидно, что многие трейдеры закрывают свои позиции в конце торговой сессии в пятницу. Это означает довольно большое поле боя. И это означает, что вы будете в худшем положении во время выхода в пятницу, чем в любое другое время.

Так что имейте это в виду и старайтесь создавать стратегии, которые в пятницу закрывают сделки немного раньше. Не оставляйте на самую последнюю минуту. Это поможет прилично улучшить ваше исполнение.

Вы также можете использовать временны́е шаблоны. Это хороший способ смягчить проблемы с выходом в конце дня в целом (я уже подробно писал об этом в выпуске “Empowered Trader” от 12 февраля 2021 г. под названием «Как раскрыть «скрытые преимущества» и добиться более точных результатов благодаря улучшенному исполнению сделок (для увеличения прибыли, сокращения убытков и повышения общей надёжности), а также два изменения в мышлении для более быстрого достижения успеха»).

Второй скелет в шкафу заключается в том, что некоторые рынки действительно обладают ужасным исполнением, и вы должны торговать на них крайне осторожно.

Я назову их и расскажу, что с ними делать:

1) Фьючерс на кофе (KC)

Когда дело касается исполнения сделок, этот рынок демонстрирует худшую долгосрочную производительность.

Несколько месяцев назад я был ярым сторонником рынка кофе. Но тогда у меня не было этого комплекса данных, который есть сейчас.

Кроме того, в краткосрочной перспективе фьючерс KC даже демонстрировал неплохие результаты. Но когда я увидел окончательные данные, я был удивлён. Они показывали слабую производительность в долгосрочной перспективе. Я могу лишь сказать, что...

A) При входах нужно быть готовым к колоссальному проскальзыванию в среднем на $ 40 (но, что удивительно, при выходах проскальзывание практически отсутствует),

B) Вам нужно учитывать проскальзывание в среднем на $ 20 на одной стороне сделки, что означает $ 40 за полностью завершённую фьючерсную сделку. Но выход в пятницу может ухудшить эти цифры, поэтому я бы учёл $ 50 за полностью завершённую фьючерсную сделку, включая комиссию. Это не значит, что вы не можете продолжать торговать на кофе – это просто означает, что на рынке кофе вам нужно использовать стратегии, предлагающие гораздо более высокую среднюю прибыль в сделке.

2) Фьючерс на мазут (HO)

Я всегда знал, что это один из самых сложных рынков в плане исполнения сделок. И это так.

Вам нужно быть готовым к проскальзыванию в среднем на $ 13-15, а по пятницам даже на $ 20-25. Таким образом, ваши транзакционные издержки в симуляциях/бэктестах должны учитывать проскальзывание не менее $ 35-40, если вы хотите «играть наверняка».

3) Фьючерс E-mini Dow Jones (YM)

Этот рынок ужасный в плане выходов в пятницу. Используйте временны́е шаблоны. Кроме того, вы можете придерживаться нашей модели затрат на исполнение сделок.

4) Фьючерс на серебро (SI)

Это один из худших рынков, которые я видел в наших отчётах. Вам нужно минимум два тика при входе и два тика при выходе. Но хорошая новость в том, что вы всё равно можете получить довольно большую среднюю прибыль на этом рынке даже с более высокими затратами на исполнение.

Мы по-прежнему используем этот рынок для торговли, но ищем как можно более высокую среднюю прибыль в сделке и не переоцениваем здесь своё проскальзывание.

5) Фьючерс E-mini Nasdaq (NQ)

Волатильность этого рынка сильно изменилась за последние 2-3 года.

Плохая новость в том, что вам нужно учитывать проскальзывание как минимум в 2 тика при входе и 2 тика при выходе. Лучше 3 тика для большей безопасности. Раньше это убило бы почти любую стратегию на этом рынке.

Однако недавняя волатильность может справиться с этим. Вы всё равно можете хорошо зарабатывать даже с этими более высокими расходами на исполнение сделок по NQ. Просто проверьте свою среднюю прибыль в сделке за последние 2-3 года и убедитесь, что она может выдержать высокие расходы на исполнение.

Это, собственно, и всё!

С остальными рынками (по крайней мере, рынками, на которых мы торгуем и которые являются наиболее разумными фьючерсными рынками) всё в порядке.

Иногда могут случаться резкие скачки или нестандартные ситуации, но в целом с точки зрения нескольких месяцев и достаточного количества сделок всё должно сгладиться до вполне приемлемой нормы. Не нужно паниковать!

Ok, речь шла об исполнении сделок.

Но это не всё.

Потому что у меня для вас есть ещё один сюрприз, о котором я уже упомянул в нашем обширном анализе. А именно:

Теперь вы можете зарабатывать больше денег, даже когда спите!

Серьёзно.

Я говорю о ночных рыночных сессиях.

Многие годы я торговал только в обычные торговые сессии.

Но несколько лет назад это изменилось. Думаю, это произошло после презентации Эндрю его фантастических стратегий свинг-трейдинга на пробоях по золоту, когда входы осуществлялись во время ночных сессий (которые он представил в дополнение к Мастер-классу по свинговым пробойным стратегиям).

Итак, я провёл собственное исследование и предложил список рынков, на которых можно торговать в ночные сессии в нашем хедж-фонде. Это означало как входы, так и выходы в течение ночи.

Сначала я был в шоке от этой идеи.

Я думал, что исполнение будет ужасным и что мои клиенты убьют меня, потому что я, вероятно, потеряю кучу денег из-за плохого исполнения сделок на ночных рынках.

Но... сюрприз.

Когда я увидел данные по исполнению сделок в наших отчётах, а я снова говорю о многомесячных данных, я был шокирован. На самом деле…

Нет ни одной причины, по которой мы не могли бы торговать в ночные сессии!

На таких рынках, как индексы или основные энергетические активы (CL, NG), вы можете делать это, не задумываясь ни на секунду.

А как насчёт других рынков?

Насколько плохим было исполнение в течение всей сессии, включая ночную?

Опять же, мне не разрешено делиться всем отчётом по причине NDA, но мне разрешили выбрать 3 примера.

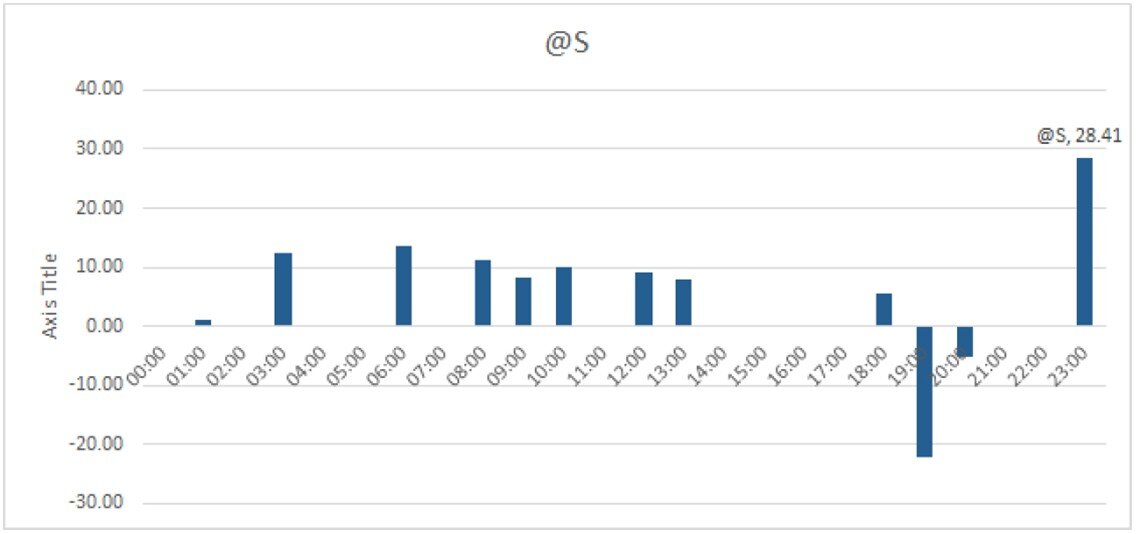

Итак, давайте поговорим о зерновых. Именно здесь я был крайне обеспокоен. Мы много торгуем на пробоях на зерновых рынках, и я, естественно, ожидал, что такие рынки, как соевые бобы (S) или пшеница (W), будут приводить к ужасным исполнениям в ночное время.

Но такого никогда не происходило.

На самом деле исполнение было довольно стабильным в любой час в течение суток.

Просто взгляните на рынок соевых бобов:

Да, есть некоторые исключения в районе полуночи (понятия не имею, почему). Но есть и несколько случаев положительного проскальзывания в нашу пользу, которые представлены отрицательными значениями на графике.

Похоже, что не имеет значения, в какое время вы торгуете (хотя, как вы можете видеть, мы пока не накопили данные за все часы).

А как насчет рынка пшеницы?

Здесь я был очень обеспокоен.

Ну, похожая история. Включая несколько больших положительных проскальзываний:

Опять же, мы пока не накопили данные за все часы, но накопили их в достаточной мере, чтобы перестать бояться исполнения в ночное время.

Я больше этого не боюсь. Совсем.

И наконец...

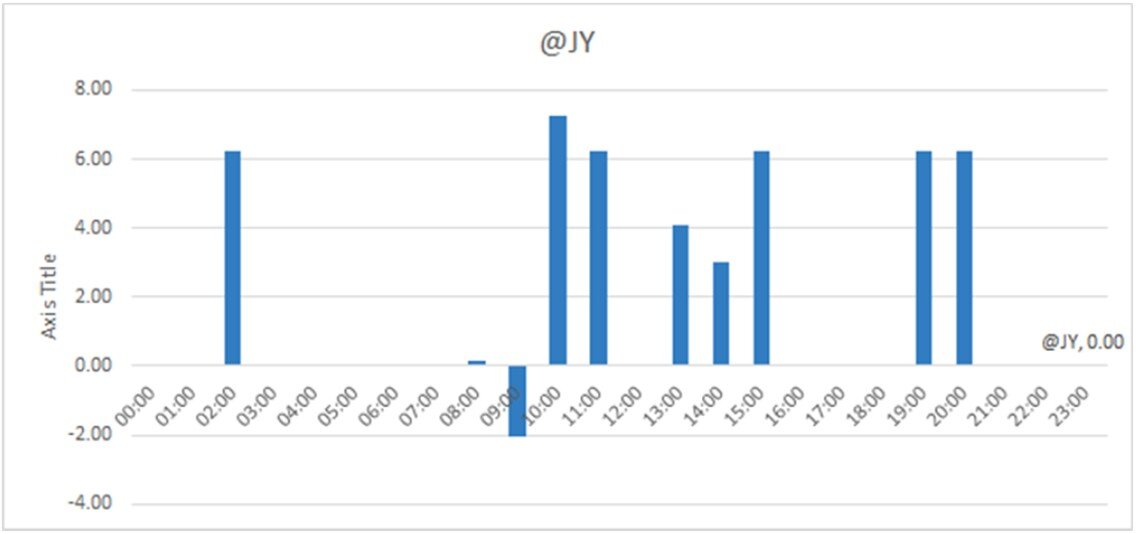

Поскольку мне разрешили показать ещё один пример, я решил выбрать валюту.

В целом, разрабатывать стратегии прорыва для валютных рынков сложно. А фьючерсные контракты на валюты не обладают огромной ликвидностью, особенно в ночное время. Итак, это одна из групп рынков, где можно было бы ожидать потенциальных проблем с проскальзыванием вне обычных торговых часов.

Но оказалось, что это не так.

Проскальзывание в основном составляет около одного тика, как вы можете видеть. Неважно, в какой час. (Если вы видите меньше одного тика, это технически невозможно по причине усреднения всех контрактов и единиц, как я объяснил в начале.)

Итак, вот график, где вы всё увидите сами:

Это намного лучше того, что я надеялся увидеть даже в своих самых оптимистичных мечтах. Это просто отлично.

Итак, можем ли мы зарабатывать деньги, когда спим?

Однозначно.

Я не говорю, что вы не столкнетесь с плохим исполнением на ночных рынках. Особенно в краткосрочной перспективе. Ситуации с плохим исполнением, безусловно, будут.

Но я говорю, что ситуация с исполнением сделок улучшилась по сравнению с тем, какой она была несколько лет назад: она стала намного лучше, чем считали многие трейдеры, включая меня.

Сейчас мы торгуем на многих рынках и в ночную сессию.

Даже на таких рынках, как свинина, который является действительно крошечным рынком. При разумной средней прибыли в сделке (которая в любом случае должна быть вашей стандартной целью) все ваши результаты должны быть хорошими (по крайней мере, в среднесрочной и долгосрочной перспективе).

Подозреваю, что торговые биржи в прошлом году провели несколько крупных технологических обновлений, судя по цифрам, которые я вижу.

Конечно, это никогда не будет идеально. Это не часть этой игры. Это невозможно. Суть не в совершенстве. Суть в том, чтобы знать, что мы работаем в разумной среде, где можем выживать и процветать в долгосрочной перспективе. И фьючерсные рынки являются этой средой.

Даже когда вы спите.

Заключение

Позвольте мне уточнить:

Я прекрасно осознаю, что представленные мной данные основаны на инфраструктуре торговли и исполнения сделок, которая отличается от инфраструктуры обычного трейдера.

Однако повторюсь:

Цифры, которые я представил, относятся к сотням контрактов.

А исполнение сотен контрактов – это не весело, особенно на некоторых маленьких рынках или на ночных рынках. Поверьте мне.

Следовательно, тот факт, что даже действительно крупные позиции могут исполняться так же хорошо и с таким же небольшим проскальзыванием, имеет мало общего с нашей инфраструктурой (поскольку мы отправляем всю позицию сразу, что можем сделать немного быстрее, чем розничный трейдер, но потом нам всё равно придётся ждать в той же очереди, и мы никак не влияем на процесс исполнения всей нашей позиции).

Это больше связано с биржами, которые улучшают свою инфраструктуру и технологии. Я предполагаю, что теперь у них есть лучший, более быстрый и современный интерфейс прикладного программирования, который они предоставляют брокерам. Или они улучшили свои протоколы. Что бы они ни сделали, надёжное качество исполнения очевидно. По крайней мере, по нашим данным.

И это отличная новость для мелких трейдеров.

Это означает, что мы действительно работаем в очень сложной и хорошо устоявшейся среде.

Да, мы будем сталкиваться с проблемами исполнения сделок, иногда даже в течение долгих недель.

Но в долгосрочной перспективе мы можем жить спокойно и гораздо в меньшей степени заботиться об исполнении сделок, чем большинство трейдеров.

Мы можем расслабиться и даже с оптимизмом смотреть в будущее, так как я верю, что впереди всё станет ещё лучше.

Вдобавок ко всему мы можем торговать в ночные сессии с гораздо большей уверенностью, чем раньше.

Чего ещё желать?

Да, вам всё равно следует соблюдать осторожность в плане своей средней прибыли в сделке и стремиться к стратегиям с разумными показателями. Как я уже сказал, это всегда должно быть нашим стандартом.

Надеюсь, эти выводы дали вам хорошую порцию оптимизма.

Меня они определённо зарядили.

Удачной торговли!

Переведено специально для TLAP,

Томас Неснидал