Использование серии прибыльных сделок

Z-оценка: как её использовать в трейдинге

Z-оценка помогает анализировать последовательность сделок для определения взаимосвязи между прибыльными и убыточными сделками. Вы можете использовать эту статистику для улучшения своей торговой стратегии и максимального увеличения прибыльности. Мы покажем вам, как это сделать.

Z-оценка (также называемая стандартной оценкой), о которой пойдёт речь в данной статье, является параметром, измеряющим, насколько взаимозависимы сделки, то есть в рамках последовательности сделок она показывает, в какой степени результат сделки (прибыль или убыток) зависит от предыдущих.

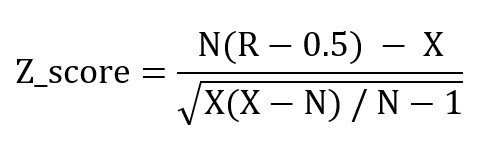

Её формула может показаться сложной:

(уравнение №1)

где:

N = количество сделок

R = количество серий прибыльных или убыточных сделок

X = 2 x (количество прибыльных сделок x количество убыточных сделок)

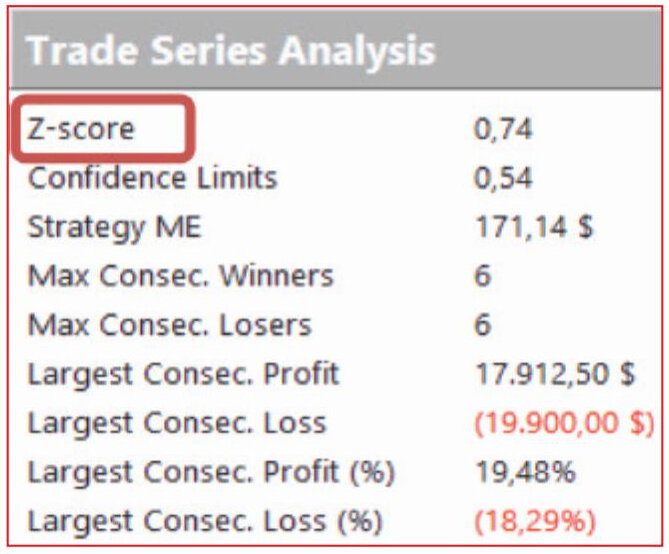

Торговая платформа (мы используем платформы Multicharts и TradeStation) может показать Z-оценку для стратегии, как показано на рисунке 1.

(Примечание. Под названием «Z-оценка» могут быть несколько различных статистических данных, поэтому обязательно проверьте формулировку, которую использует ваша торговая платформа или программное обеспечение.)

Далее мы рассмотрим, как интерпретировать и использовать значение Z-оценки.

Значение Z-оценки обычно находится в диапазоне от -3 до +3, где:

- значение в диапазоне от +2 до +3 указывает на чередующиеся сделки противоположного знака

- значение в диапазоне от -3 до -2 указывает на последовательность сделок одного знака

- значение в диапазоне от -2 до +2 говорит об отсутствии реальной взаимозависимости сделок.

Как использовать Z-оценку в торговой стратегии

В предыдущем разделе мы увидели, что значения Z-оценки от -2 до +2 не дают положительных результатов, и это довольно распространённый случай для торговых стратегий.

В противном случае при значении Z-оценки выше +2 у нас есть хорошие шансы увидеть чередующиеся прибыльные и убыточные сделки; и мы можем определить, что делать, основываясь на результате последней сделки:

- Мы пропускаем следующую сделку, если последняя сделка была прибыльной (поскольку с высокой степенью вероятности получим убыток, чего следует избегать).

- Мы открываем позицию, если последняя сделка была убыточной (поскольку с высокой степенью вероятности следующая сделка будет прибыльной).

Рисунок 1. Z-оценка. Некоторые торговые платформы рассчитывают статистику Z-оценки для заданной стратегии или серии сделок. Данный пример взят из торговой платформы Multicharts.

Рисунок 2. Оригинальная система, система-призрак и Z-оценка. Вы можете создать торговый фильтр на основе результата предыдущей сделки, включив Z-оценку. Один из способов сделать это – создать призрачную или зеркальную систему. На верхнем графике вы видите оригинальную систему, открывающую одну сделку в день. В середине находится индикатор, который становится зелёным (или красным) в зависимости от того, была ли сделка в предыдущий день прибыльной (или убыточной). На нижнем графике вы видите систему-призрак, которая позволяет входить в рынок только в том случае, если в предыдущий день была «теоретическая» убыточная сделка.

Как приостановить работу системы

Для стартовой стратегии со значением Z-оценки выше +2 имеет смысл использовать фильтр, который позволяет (запрещает) входить в рынок, если последняя сделка была убыточной (прибыльной).

Таким образом, код стратегии можно изменить, чтобы разрешить входы только после убыточной сделки. На языке EasyLanguage строка кода, позволяющая открыть длинную позицию, если последняя сделка была убыточной, выглядит следующим образом:

Решена ли наша проблема? К сожалению, нет.

Помните, что мы решаем, торговать или нет, на основе результата предыдущей сделки. Если для входа в рынок мы используем условия, подобные приведённым выше, система прекратит дальнейшую работу после первой прибыльной сделки. В этом случае функция PositionProfit(1) принимает положительное значение и запрещает открытие любой последующей сделки.

Сделки можно пропускать, но трейдеры самостоятельно решают, открывать ли им следующую сделку после предыдущей прибыльной или убыточной.

Как это сделать? Это один из тех случаев, когда проведение надёжного бэктестирования является непростой задачей. Одно из возможных решений – это использование системы, известной в профессиональной среде как «система-призрак» или «зеркальная система». Эта система точно воспроизводит все сделки оригинальной стратегии, но позволяет открывать только те, которые соответствуют определённым критериям.

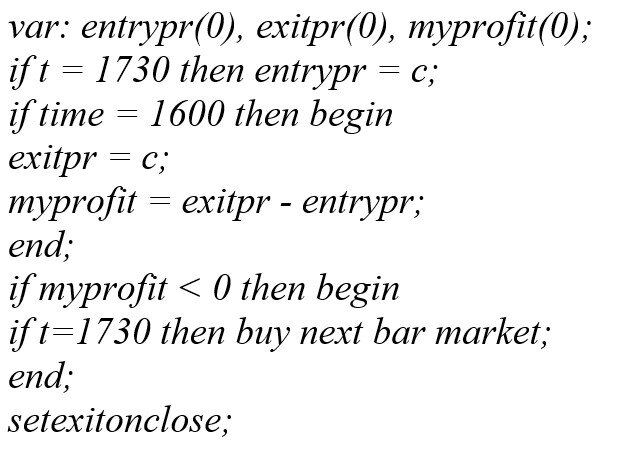

Давайте рассмотрим простой пример, чтобы понять данную концепцию. Предположим, мы торгуем фьючерсами на фондовый индекс, и исходная система выглядит следующим образом:

Используя этот код, мы открываем длинную позицию каждый день в 17:30 и закрываем сделку в конце сессии. Предположим, что бэктест этой системы показывает значение Z-оценки +2, и поэтому мы хотим войти в рынок только после предыдущей убыточной сделки.

Система-призрак, соответствующая этой системе, может иметь такой код:

Каждый день в 17:30 мы фиксируем последнюю цену в переменной entrypr, соответствующей так называемой «теоретической» цене входа, учитывая, что мы не входим в рынок ежедневно.

В 16:00 следующего дня, то есть в конце сессии, мы фиксируем последнюю рыночную цену в переменной exitpr, что соответствует «теоретической» цене выхода. Таким образом, мы рассчитываем «теоретическую» прибыль в сделке как myprofit = exitpr - entrypr.

Затем каждый день в 17:30 переменная myprofit показывает значение «теоретической» прибыли в сделке за предыдущий день; нам нужно проверить, отрицательная ли она, чтобы открыть сделку в текущий день.

Важно отметить, что переменная myprofit рассчитывается в каждой сессии независимо от того, вошли мы в рынок или нет: такова концепция системы-призрака.

На рисунке 2 вы можете увидеть, как работает такой фильтр:

- На верхнем графике вы видите оригинальную систему, открывающую одну сделку в день;

- В середине находится индикатор, который становится зелёным (или красным) в зависимости от того, была ли сделка в предыдущий день прибыльной (или убыточной);

- На нижнем графике вы видите систему-призрак, которая позволяет входить в рынок только в том случае, если в предыдущий день была «теоретическая» убыточная сделка.

Выводы

В этой статье я показал, как можно выгодно использовать Z-оценку при определённых условиях для улучшения торговых стратегий. Представленный пример также показал нам, как приостанавливать торговлю и позже возобновлять её.

Можно протестировать множество других логик, например:

- установление минимальной суммы, ниже которой сделка будет считаться убыточной

- ожидание нескольких убыточных сделок подряд, прежде чем разрешить вход в рынок

...и многие другие. Воображению нет предела, хотя разрабатывать системы-призраки с чётко сформулированными правилами непросто.

Эта техника может быть прибыльной, потому что она основана на прибыльных и убыточных сделках в рамках конкретных систем, чередование которых Z-оценка определяет великолепно!

Переведено специально для TLAP,

Андреа Ангер