.png.0ed5627d60a4c7b8af51c220068a9523.png)

Сфокусируйтесь на тренде

Имеют ли значение небольшие изменения цен или это просто шум?

Как отфильтровать мелкие ценовые движения, чтобы определить тренд? Предлагаю вашему вниманию два тестовых примера, которые помогут разобраться в этом.

Будет ли тренд лучше виден, если игнорировать небольшие изменения цены?

Действительно ли имеет значение, когда цена индекса S&P или любой другой акции закрывается на 1 тик или даже на 1/10 процента выше или ниже? Можно ли считать такие дни просто шумом или они важны при расчете параметров скользящих средних и других инструментов для торговли в направлении тренда?

Честно говоря, игнорирование небольших внутридневных изменений цены может улучшить один метод, но ухудшить другой, поэтому мы рассмотрим два разных метода торговли по тренду, чтобы увидеть, есть ли между ними какая-либо согласованность.

Балансовый объём

Начнём с технического индикатора балансовый объём (OBV) – метода, разработанного Джозефом Гранвиллем в 1963 году. Данный технический индикатор использует изменения цены для создания линии тренда на основе объёма. Правила просты:

Если цена S&P закрывается выше, то объём торгов за текущий день добавляется к кумулятивному значению объёма OBV. Если цена S&P закрывается ниже, то объём торгов за текущий день вычитается из кумулятивного значения объёма OBV.

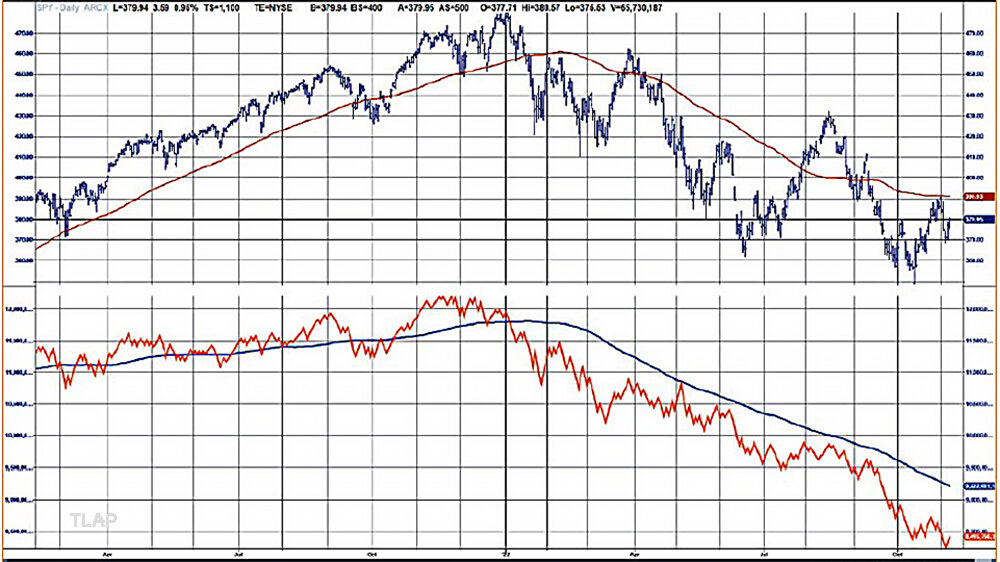

Когда я впервые изучал концепцию OBV, я не был уверен, имеет ли кумулятивное значение OBV какое-либо отношение к ценовому тренду. Ведь он использует только объём. На рисунке 1 показано, что индикатор OBV (нижняя панель), применяемый к индексу SPY, менее волатилен, чем цены SPY, и имеет тот же паттерн.

Я протестировал скользящие средние с 2000 года по октябрь 2022 года (только для открытия длинных позиций) на индексе SPY и на OBV применительно к индексу SPY. Лучшей для обоих была скользящая средняя с периодом 80 дней, показанная на рисунке 1. На верхней панели представлен график цены, а на нижней – OBV. Любопытно, что тренд OBV выглядит более плавным, чем ценовой тренд.

Код для OBV на языке EasyLanguage можно найти в боковой панели «Код для фильтра минимальной цены в торговой системе, основанной на балансовом объёме, на языке EasyLanguage».

Рисунок 1. Балансовый объём (OBV). Сверху показан ценовой график индекса SPY с 80-дневной скользящей средней, а снизу – OBV с 80-дневной скользящей средней. OBV менее волатилен, чем цена, но имеет тот же паттерн.

Применение оптимизированного фильтра минимального ценового движения

Тем не менее, используя OBV, мы хотим знать, улучшит ли результаты фильтр минимального ценового движения. Мы создаём новую серию цены, в которой будет игнорироваться любое ценовое движение ниже установленного в нашем фильтре порогового значения. Я протестировал фильтры от 0% до 1%, применяемые к 80-дневной скользящей средней, и получил лучшие результаты при значении 80 базисных пунктов (довольно большое значение). Обратите внимание, что вам нужно использовать процентный фильтр, чтобы он менялся по мере изменения уровня цены.

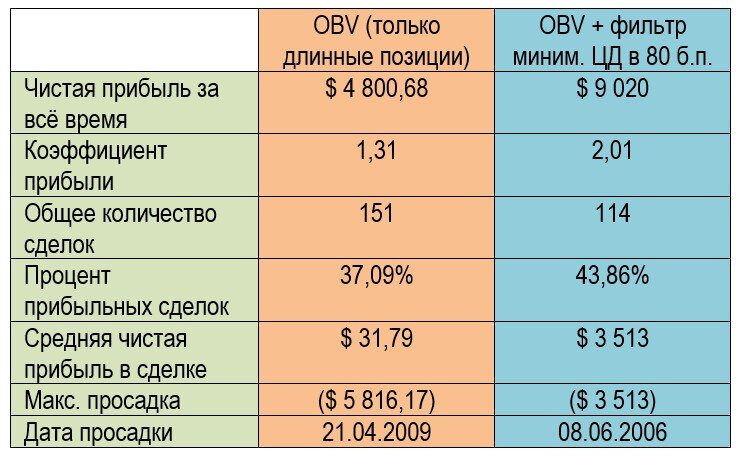

Применяя одну скользящую среднюю (с периодом 80 дней) и один ценовой фильтр (в 80 б.п.), мы видим, что фильтр намного улучшает результаты торговли (рисунок 2). Что мы получили в итоге: оптимизированный результат или надёжную концепцию?

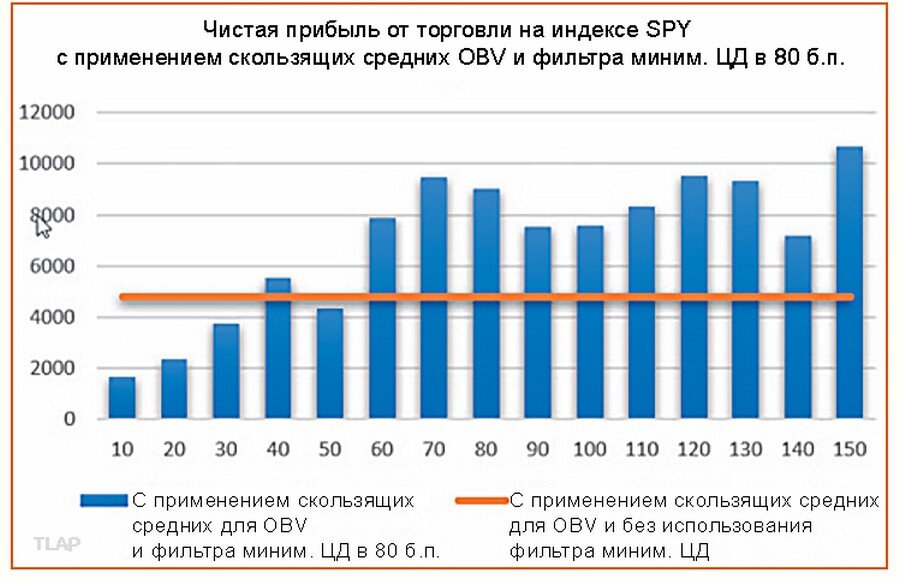

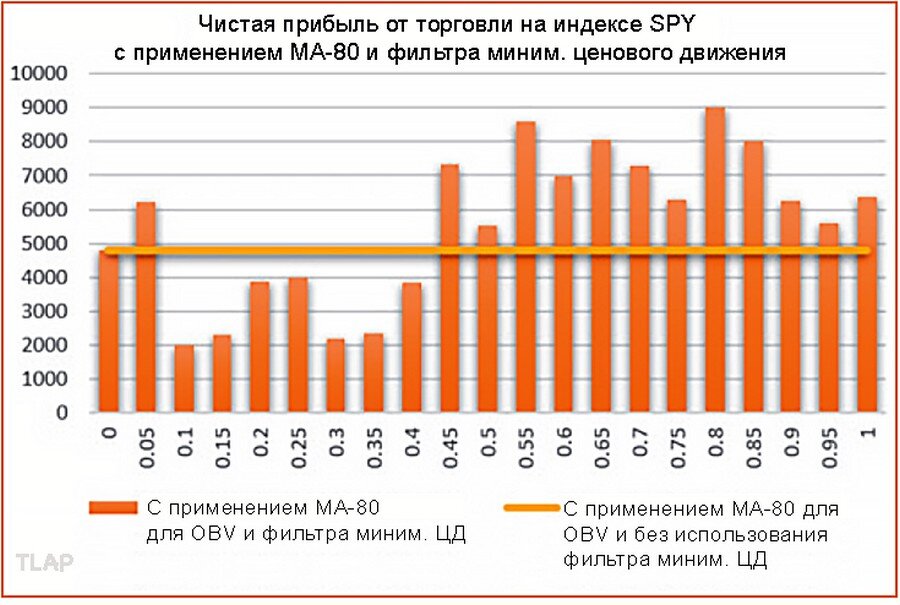

Чтобы выяснить, было это неким отклонением или небольшой фильтр всё-таки улучшает определение тренда, сначала рассмотрим, как разные фильтры влияют на 80-дневную скользящую среднюю (рисунок 3), затем рассмотрим, как фильтр минимального ценового движения в 80 б.п. влияет на все периоды расчёта скользящей средней (рисунок 4). Это не охватывает все комбинации, но повышает нашу уверенность в том, что данная концепция действительна.

На рисунках 3 и 4 видно, что применение фильтра минимального ценового движения в большинстве случаев улучшает результаты, что показывают бары доходности выше горизонтальной линии. В целом использование фильтра минимального ценового движения, по всей видимости, действительно улучшает результаты.

Являются ли эти дни просто шумом или их следует учитывать при разработке торговой системы с использованием скользящих средних или других систем торговли в направлении тренда?

Рисунок 2. Система торговли в направлении тренда с применением OBV и фильтром минимального ценового движения и без него. Сравните результаты торговли по тренду с применением индикатора OBV и оптимизированного фильтра (то есть минимального ценового движения в качестве ценового фильтра). Учитывая только скользящую среднюю (с периодом 80 дней) и только ценовой фильтр (80 б.п.), мы видим, что применение фильтра даёт намного лучшие результаты.

Рисунок 3. Использование только одного фильтра и диапазона скользящих средних. Надёжен ли результат на рисунке 2? Чтобы узнать это, мы можем посмотреть, как другие фильтры влияют на скользящую среднюю с периодом 80 дней. Здесь к диапазону скользящих средних для OBV применяется фильтр минимального ценового движения в 80 б.п.

Рисунок 4. Использование диапазона ценовых фильтров и одной скользящей средней. В отличие от рисунка 3, здесь к 80-дневной скользящей средней для OBV применяется ряд ценовых фильтров.

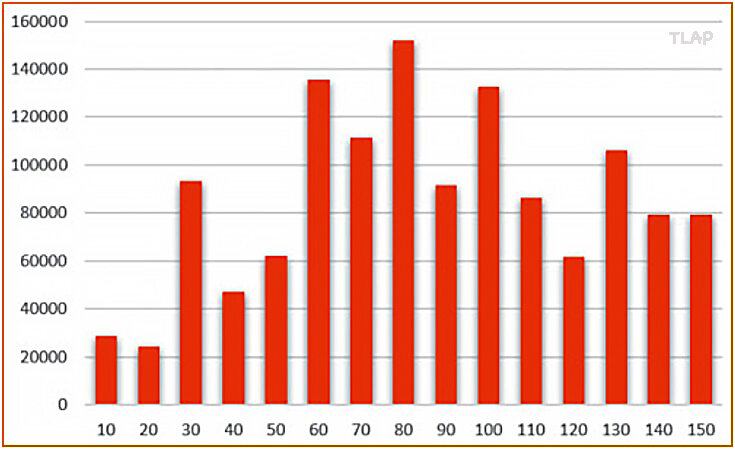

Рисунок 5. Системы скользящих средних. Здесь представлены результаты тестирования скользящих средних на исторических ценовых данных индекса SPY за период с 2000 года до октября 2022 года. Лучший результат показывает 80-дневная скользящая средняя.

Рисунок 6. Тестирование минимального ценового движения с помощью скользящей средней с периодом 80 дней. Здесь сравниваются результаты торговли с использованием 80-дневной скользящей средней с результатами торговли с использованием фильтра минимального ценового движения в 95 б.п. и без него. Общая прибыль намного лучше, хотя и риск тоже выше. Тем не менее, фильтр сократил количество сделок до 3 по сравнению с 48 в оригинальной системе торговли с использованием скользящих средних.

Применение минимального фильтра к стандартной скользящей средней

Немногие трейдеры выберут OBV, поэтому мы применим минимальный фильтр к стандартной системе торговли с использованием скользящих средних. Код EasyLanguage для этого можно найти в разделе «Код для применения фильтра минимальной цены в стандартной торговой системе, основанной на скользящей средней, на языке EasyLanguage».

В качестве эталона мы протестировали торговлю на индексе SPY в период с 2000 года по октябрь 2022 года (только для открытия длинных позиций) с применением скользящей средней различных периодов. Результаты показаны на рисунке 5: лучший результат показала МА с периодом 80 дней.

Затем мы можем протестировать фильтр минимального ценового движения с помощью 80-дневной скользящей средней, чтобы увидеть, улучшит ли он результаты торговли. Лучшим оказался фильтр минимального ценового движения в 95 б.п. Результат показан на рисунке 6. Общая прибыль намного лучше, хотя и риск тоже выше. Реальная проблема заключается в том, что фильтр сократил количество сделок до 3 по сравнению с 48 в оригинальной системе торговли с использованием скользящих средних. Большинство из нас сочтут это неприемлемым. Нам нужно взглянуть на это несколько иначе.

Код для применения фильтра минимальной цены в торговой системе, основанной на балансовом объёме, на языке EasyLanguage

Код для применения фильтра минимальной цены в стандартной торговой системе, основанной на скользящей средней, на языке EasyLanguage

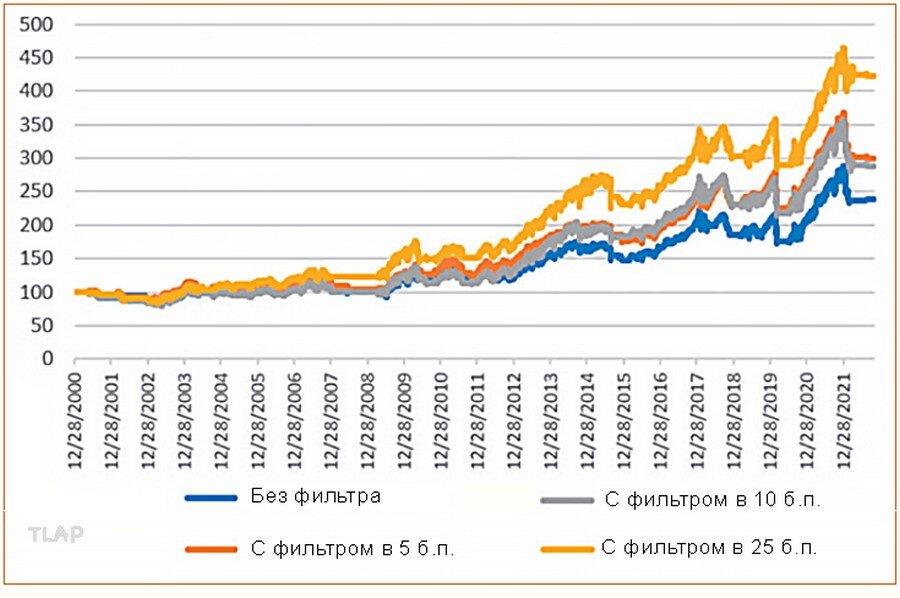

Рисунок 7. Применение различных ценовых фильтров для игнорирования мелких ценовых движений. В данном случае в качестве системы торговли по тренду на индексе SPY используется 50-дневная скользящая средняя. В тестовом примере применяются фильтры минимального ценового движения в 5, 10 и 25 базисных пунктов. Из четырех тестирований самую низкую доходность демонстрирует система без фильтра минимального ценового движения. Лучшую доходность демонстрирует система с фильтром минимального ценового движения с наибольшим значением б.п.

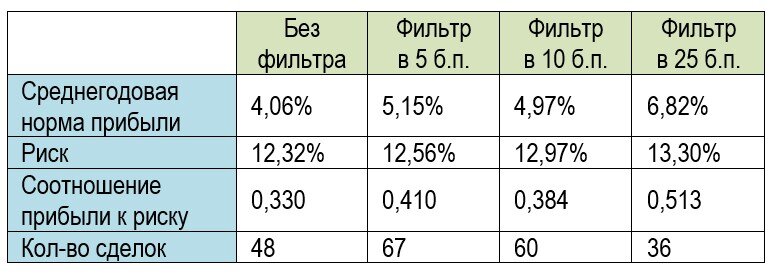

Рисунок 8. Статистика из тестового примера. Здесь представлена статистика для тестирования стратегий, упомянутых на рисунке 7. Можно заметить, что по мере увеличения значения фильтра улучшается не только доходность, но и соотношение прибыли к риску. Кроме того, количество сделок сейчас почти такое же, как и без применения фильтра.

Мы хотим узнать, улучшит ли фильтр минимального ценового движения результаты торговли, поэтому создадим новый ценовой ряд, который исключает любое движение ниже порогового значения фильтра.

Применение минимального порога к быстрой скользящей средней

Если выбрать быструю скользящую среднюю, то можно увидеть, как работает небольшой порог фильтра. Это соответствует нашей первоначальной точке зрения. На рисунке 5 видно, что скользящая средняя с периодом 50 дней является прибыльной, но не одной из лучших. Затем мы применим фильтр с малыми значениями, чтобы игнорировать небольшие ценовые движения. Эти фильтры будут составлять 5, 10 и 25 базисных пунктов. Полученные результаты представлены на рисунке 7.

Из четырёх торговых систем самую низкую доходность демонстрирует та, в которой не применяется фильтр минимального ценового движения, а лучшую доходность демонстрирует система с фильтром минимального ценового движения с наибольшим значением б.п. Статистика на рисунке 8 показывает, что по мере увеличения значения фильтра улучшается не только доходность, но и соотношение прибыли к риску. Мы искали торговую систему, в которой будет примерно столько же сделок, сколько и в случае без применения фильтра, и это условие было соблюдено.

Заключение

Данные ограниченные тесты показывают, что фильтрация небольших ценовых движений улучшает результаты двух систем торговли по тренду: системы с применением OBV и стандартной системы с применением скользящих средних. Для этого потребуется создать новую ценовую серию, удалив из неё небольшие движения, но данное новшество, похоже, стоит того. Для подготовки ценовой серии вы можете использовать приведённый в этой статье программный код.

Теперь мы можем ответить на исходный вопрос, заданный в начале статьи: небольшие ценовые движения, скорее всего, являются шумом и не помогают определить направление тренда.

Перри Дж. Кауфман является трейдером и финансовым инженером, а также автором многих книг по трейдингу и анализу рынка, в том числе шестого издания книги «Системы и методы биржевой торговли» (2020 год, первое издание которой было опубликовано в 1978 году в качестве основной книги в области технического анализа), «Кауфман создаёт торговые системы» (2020 год) и недавно выпущенной книги «Обучение трейдингу» (2022 год).

Переведено специально для TLAP,

Перри Дж. Кауфман