Применение ИИ во внутридневной торговле на рынке Форекс

РЕЗЮМЕ

Мы добавили корректирующий ИИ в модель, которая торгует внутридневную сезонность на рынке Форекс (Чан, 2022 г.). Бридон и Ранальдо (2012 г.) в своих исследованиях обнаружили, что иностранные валюты дешевеют по отношению к доллару США в рабочие часы стран этих валют и укрепляются по отношению к доллару США в рабочие часы США. Сначала мы протестировали результаты исследования Бридона и Ранальдо на валютной паре EUR/USD с сентября 2021 года по январь 2023 года, а затем применили корректирующий ИИ к этой торговой стратегии, чтобы добиться значительного улучшения ее производительности.

Бридон и Ранальдо (2012 г.) описали торговую стратегию, которая шортила EUR/USD в европейские рабочие часы (с 03:00 ET до 09:00 ET, где ET – местное время в Нью-Йорке с учетом перехода на летнее время) и покупала EUR/USD в рабочие часы США (с 11:00 ET до 15:00 ET). Смысл этой стратегии заключается в том, что для оплаты международных счетов во время рабочего дня в Европе происходят крупномасштабные институциональные покупки доллара США, а во время рабочего дня в США проводятся обратные сделки. Поэтому этот эффект также называют «эффектом счета-фактуры».

Паттерны времени суток подтверждаются и различными показателями валютного рынка, такими как волатильность [Бейли и Боллерслев (1991 г), Андерсен и Боллерслев (1998 г.)], оборот [Хартман (1999 г.), Ито и Хашимото (2006 г.)] и доходность [Корнетт (1995 г.), Ранальдо (2009 г.)]. По сути, местные валюты обесцениваются в рабочие часы своей страны и укрепляются в рабочие часы США.

На рисунке 1 показана средняя почасовая доходность EUR/USD в течение дня за период с 17:00 ET 01.10.2019 г. до 16:00 ET 01.09.2021 г. Паттерн доходности в описанных выше «рабочих часах» в целом согласуется с гипотезой о преобладающем «эффекте счета-фактуры». Доходы снижаются в рабочие часы Европы и повышаются в рабочие часы США.

Рисунок 1. Средняя доходность валютной пары EUR/USD по времени суток (по нью-йоркскому времени)

Поскольку эта стратегия была опубликована в 2012 году, прошло достаточно времени для тестирования данных вне выборки. Мы провели бэктестирование 1-минутного графика валютной пары EUR/USD на торговой платформе Electronic Broking Services (EBS) за период с октября 2021 года до января 2023 года. Коэффициент Шарпа стратегии за этот период равен 0,88, среднегодовая доходность 3,5%, а максимальная просадка -3,5%. Альфа-коэффициент стратегии, по-видимому, выдержал испытание временем. (Для целей этой статьи в бэктест не включены транзакционные издержки, потому что нашей единственной целью было сравнение показателей с применением корректирующего ИИ и без него, а не определение жизнеспособности торговой стратегии на реальном рынке.)

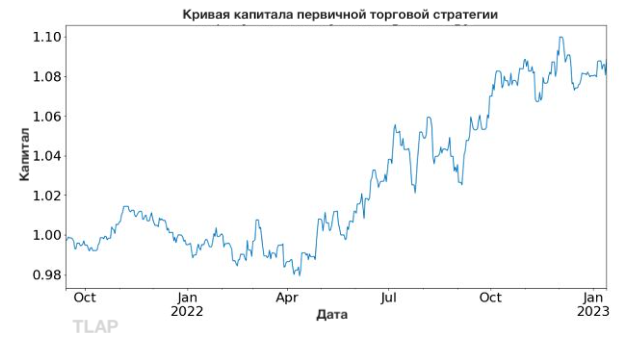

На рисунке 2 показана кривая капитала данной стратегии в течение вышеупомянутого периода вне выборки с начальным капиталом $ 1. Совокупная доходность за этот период составила чуть ниже 8%. Данную торговую стратегию мы называем «первичной» по причинам, которые станут понятны чуть позже.

Рисунок 2. Кривая капитала первичной торговой стратегии за период вне выборки

Что такое корректирующий ИИ?

Предположим, что у нас есть некая торговая модель (вроде описанной выше первичной торговой стратегии) с сетапами для лонгов или шорто́в. Нам нужно узнать размер позиции для данного сетапа с возможностью вообще не открывать сделки (сделка с нулевым размером). Это ситуация, с которой регулярно сталкиваются активно торгующие трейдеры. Алгоритм машинного обучения (МО) может определять размер позиции. Подчеркну: нам не нужно, чтобы алгоритм МО изучал или прогнозировал направление входа в рынок (лонг или шорт) – мы просто хотим, чтобы алгоритм подсказывал нам подходящий размер сделки.

Мы называем эту задачу мета-маркировкой [Лорпез Де Прадо (2018 г.)] или корректирующим ИИ [Чан (2022 г.)], потому что мы хотим создать вторичную модель МО, которая будет обучать, как использовать первичную торговую модель.

Мы обучаем алгоритм МО вычислять «вероятность прибыли» (ВП) для следующего минутного бара. Если ВП больше 0,5, мы установим размер сделки 1; в противном случае размер сделки будет равен 0. Другими словами, в качестве функции определения размера сделки мы используем ступенчатую функцию Хевисайда, которая в качестве входных данных принимает ВП, а в качестве выходных данных выдает размер позиции, со значением порога 0,5. Эта функция определения размера сделки решает, открывать нам эту сделку или пропустить ее – чисто бинарный прогноз.

Период обучения длился с 01.01.2019 г. до 30.09.2021 г., тестовый период вне выборки продолжался с 01.10.2021 г. до 15.01.2023 г. и соответствовал периоду вне выборки для первичной торговой стратегии. Модель для обучения алгоритма МО была разработана с помощью API-интерфейса корректирующего ИИ с платформы predictnow.ai, содержащего более ста предварительно спроектированных функций входа (предикторов). Основополагающим алгоритмом обучения является дерево решений, повышающее градиент.

После применения корректирующего ИИ коэффициент Шарпа стратегии в этом периоде составил 1,29 (прирост на 0,41), среднегодовая доходность 4,1% (прирост на 0,6%), а максимальная просадка -1,9% (снижение на 1,6%). Альфа-коэффициент стратегии значительно улучшился.

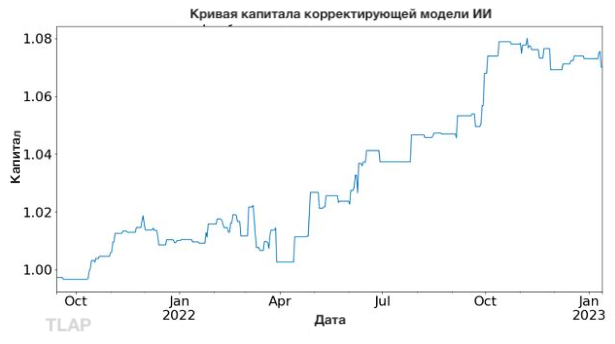

На рисунке ниже представлена кривая капитала вторичной модели, отфильтрованная с помощью корректирующего ИИ.

Рисунок 3. Кривая капитала корректирующей модели ИИ за период вне выборки

Функции для обучения модели корректирующего ИИ включают в себя технические индикаторы, генерируемые на индексных, фондовых, фьючерсных и опционных рынках. Многие из этих функций были созданы на основе высокочастотных данных по фьючерсам и акциям с платформы Algoseek. Подробное обсуждение этих функций можно найти в исследовании Наутияла и Чана (2021 г.).

Вывод:

Применяя корректирующий ИИ к первичной торговой стратегии по времени суток, мы смогли улучшить коэффициент Шарпа и уменьшить просадку в период бэктестирования вне выборки. Полученные результаты согласуются с наблюдениями по мета-маркировке, имеющимися в литературе в отношении наших основных стратегий. Возможности фильтрации сигналов модели корректирующего ИИ действительно повышают производительность в определенных сценариях.

Сергей Белов, Эрнест Чан, Нахид Джета и Акшай Наутиял

Переведено специально для TLAP