Объем падает – цена...растет?

Может ли объем прогнозировать ценовое движение?

Цитата

Можно ли на основе сегодняшнего более высокого или низкого объема спрогнозировать, какая цена будет завтра? В данной статье мы проведем несколько тестов, чтобы ответить на этот вопрос.

Перри Дж. Кауфман

Объем – это разочаровывающая часть данных. Все считают, что он важен, но никто не показал надежного способа применения объема в процессе торговли. Специалисты по техническому анализу утверждают, что объем подтверждает тренд, но на самом деле мы видим хаотичное увеличение объема по мере движения цены в одном направлении. Еще одно правило заключается в том, что снижение объема предвещает разворот тренда. Хотя это кажется логичным, я никогда не видел подтверждений достоверности или своевременности этого сигнала.

В 2016 году я написал статью о покупке на дне, в которой говорилось, что объем (или волатильность) может указывать на развороты после резкого падения цены. Это единственное применение объема, которое, похоже, работает – всплеск объема в сочетании с резкой продажей запускает ценовой разворот.

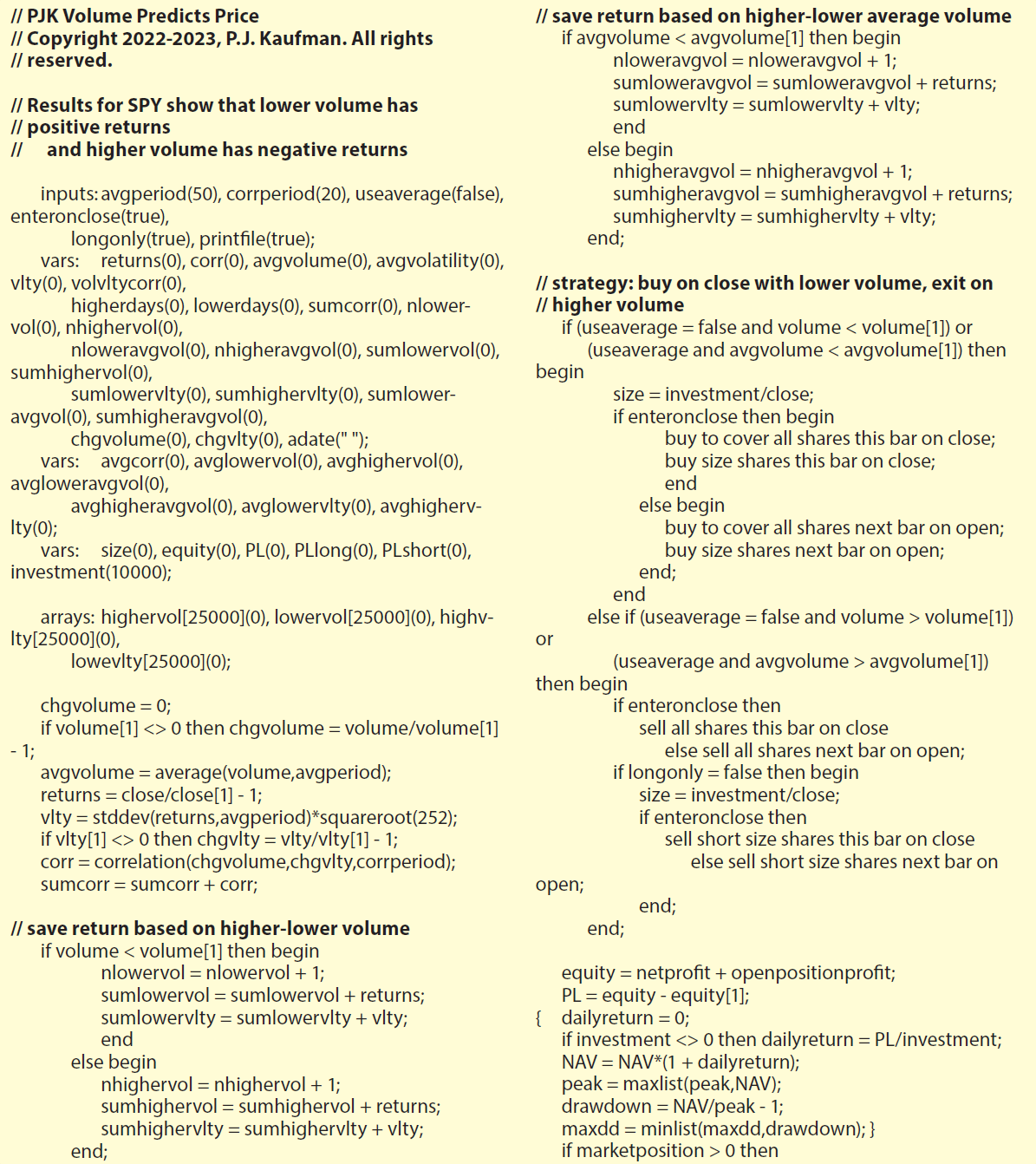

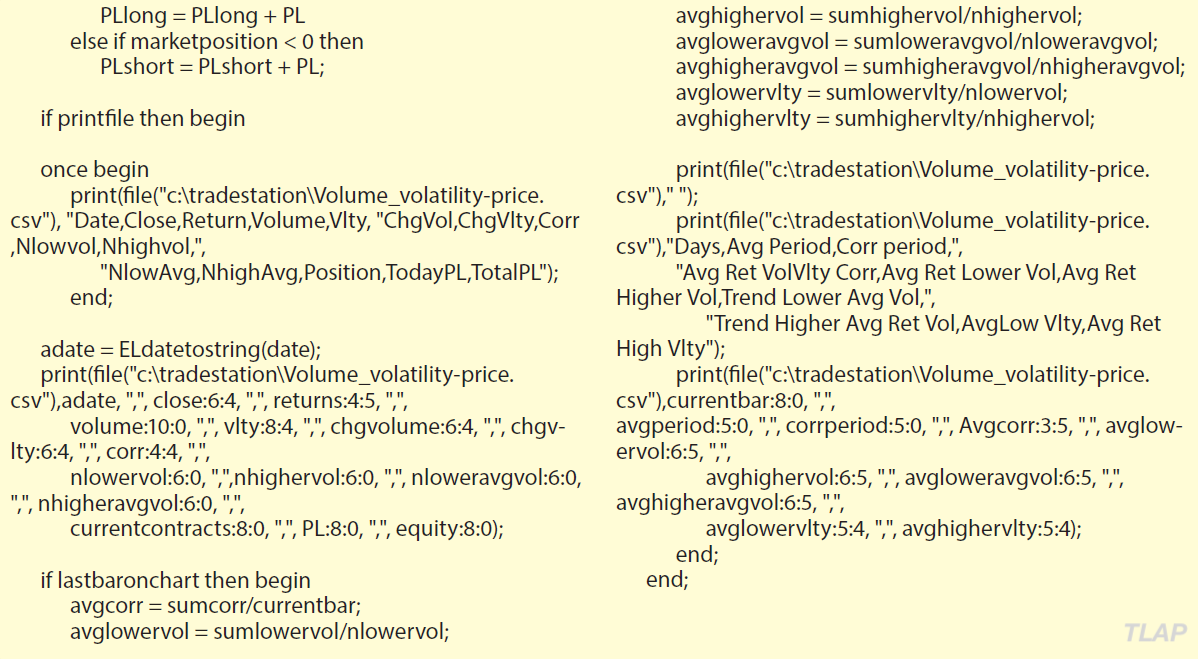

Я написал код для тестирования более высокого или низкого объема по сравнению с объемом предыдущего дня, он приведен в разделе «Код тестирования более высокого или низкого объема на языке EasyLanguage». В коде также представлена торговая система, которая покупает по цене закрытия дня, если объем сегодняшнего дня ниже объема вчерашнего дня, и закрывает сделку, если объем сегодняшнего дня выше объема вчерашнего дня.

В книге Анатолия Шмидта 2011 года «Финансовые рынки и трейдинг» была ссылка на исследование, как изменение объема прогнозирует изменение цены. Я не могу найти то место в книге, где упоминалось об этом, но данная информация запечатлелась у меня в голове. Может ли объем действительно прогнозировать ценовое движение?

ПРОСТОЙ ТЕСТ

В поисках ответа на этот вопрос нам может помочь небольшое тестирование. Всякий раз, когда дневной объем растет или снижается, мы можем анализировать изменение цены или доходности. В то же время мы можем проанализировать доходность при увеличении или уменьшении волатильности. Почему бы не сделать и то, и другое одновременно?

Но мы знаем, что объем нестабилен, поэтому можем использовать скользящую среднюю объема и анализировать доходность, когда эта средняя растет или падает. Я склоняюсь к тому, что сглаживающий характер скользящей средней может привести к большей согласованности. Ниже в данной статье вы найдете программу для этого.

В качестве примера рассмотрим S&P ETF (SPY), а также акции Nasdaq QQQ, Apple (AAPL) и Bank of America (BAC), чтобы найти некоторую согласованность в результатах. Я выбрал их не потому, что они лучшие, а просто потому, что, на мой взгляд, это разумная выборка. Для тестирования были взяты данные за период с 2000 года по ноябрь 2022 года.

РИСУНОК 1. ТОРГОВЫЕ СИГНАЛЫ НА ОСНОВЕ ОБЪЕМА (НА ГРАФИКЕ SPY). На этом графике показаны сигналы для открытия только длинных сделок (1786 сигналов для длинных сделок в течение примерно 23 лет), когда объем сегодняшнего дня был ниже вчерашнего. В примере используются данные биржевого фонда SPY за период с 2000 года по ноябрь 2022 года. На центральной панели представлена годовая волатильность, а на нижней – объем. Прибыльными оказались 52% сигналов. Средний срок удержания позиции составляет 2,61 дня.

РИСУНОК 2. КУМУЛЯТИВНАЯ ДОХОДНОСТЬ. На этом графике показана теоретическая доходность, которая была бы получена в результате совершения всех сделок (только длинных сделок) по системе, представленной на рисунке 1, по биржевому фонду SPY за тот же промежуток времени.

КАРТИНА СДЕЛОК

Данная система подразумевает много сделок, а прибыли и убытки в каждой сделке будут небольшими. На рисунке 1 показаны результаты торговли на биржевом фонде SPY, по которому в течение примерно 23 лет (или 5796 дней) было открыто 1786 сделок. 52% из них были прибыльными. Средний срок удержания позиции составляет 2,61 дня. При снижении объема средняя прибыль составляла бы 21,6 базисных пункта, а при росте объема средний убыток составил бы 17,0 базисных пунктов. В каждую сделку инвестировалось $ 10 000. На рисунке 2 показана история доходности.

Доходность небольшая, но последовательная. Возможно, вы подумаете, что открытие только длинных позиций всегда будет приносить прибыль, потому что цены склонны к росту, однако некоторые дни с высоким объемом показали абсолютные убытки, что очень трудно объяснить.

Это единственное применение объема, которое, похоже, работает – всплеск объема в сочетании с резкой продажей запускает ценовой разворот.

РЕЗУЛЬТАТЫ ДРУГИХ ТЕСТИРОВАНИЙ

В том же тестировании на графике биржевого фонда SPY я обнаружил, что корреляция между растущим и падающим объемом и волатильностью составляла всего 0,12, что, по сути, говорит об отсутствии взаимосвязи между движениями объема и волатильностью.

Тестирование 60-дневной скользящей средней объема, регистрирующей доходность согласно восходящему или нисходящему направлению скользящей средней, показало аналогичные, но более слабые результаты. Дни с нисходящим направлением скользящей средней приносили прибыль в 11,5 базисных пунктов, а дни с восходящим направлением приносили убыток в 6 базисных пунктов. Применение 60-дневной скользящей средней не улучшило результаты.

При тестировании того же метода с использованием растущей и падающей волатильности вместо объема доходность была положительной и почти такой же в дни с более высокой или низкой волатильностью.

КОД ТЕСТИРОВАНИЯ БОЛЕЕ ВЫСОКОГО ИЛИ НИЗКОГО ОБЪЕМА НА ЯЗЫКЕ EASYLANGUAGE

Эта программа проверяет, приводит ли рост или падение объема к изменению цены: фиксировались изменения объема и кумулятивной доходности по одному инструменту (в коде используются данные биржевого фонда SPY).

В коде представлена торговая система, которая покупает по цене открытия следующего дня, если объем сегодняшнего дня ниже объема вчерашнего дня, и закрывает сделку, если объем сегодняшнего дня выше объема вчерашнего дня.

В коде также есть сегмент для сглаживания объема с помощью скользящей средней и анализа доходности по мере роста или падения средней.

|

|

Только объём |

|

Скользящая средняя объёма |

|

|

Рынок |

Растущий |

Падающий |

Растущая |

Падающая |

|

SPY |

21,6 |

-17 |

11,5 |

-6,4 |

|

QQQ |

20,8 |

-14,3 |

15,3 |

-8,5 |

|

AAPL |

15,3 |

0,8 |

9,2 |

14,9 |

|

BAC |

11,1 |

-2,4 |

2,9 |

6,4 |

РИСУНОК 3. КАК СГЛАЖИВАНИЕ ОБЪЕМА ВЛИЯЕТ НА РЕЗУЛЬТАТЫ? Если объем сглаживается скользящей средней, становятся ли результаты торговой системы, основанные на росте или падении объема, более последовательными? В этом тесте с использованием четырех активов мы видим сглаживание объема и аккумуляцию доходности в зависимости от роста или падения среднего объема. В данной таблице показаны результаты в базисных пунктах по сделкам за период с 2000 года по ноябрь 2022 года. В этом тесте сглаживание объема не улучшило результаты.

Эта программа проверяет, приводит ли рост или падение объема к изменению цены: фиксировались изменения объема и кумулятивная доходность для одного инструмента.

Дни, когда объем снижался, имели положительную доходность, в то время как дни, когда объем рос, имели отрицательную или более низкую доходность.

ОБОБЩЕНИЕ РЕЗУЛЬТАТОВ

Таблица на рисунке 3 представляет обобщенные результаты для четырех протестированных рынков. Дни, когда объем снижался, имели положительную доходность, в то время как дни, когда объем рос, имели отрицательную или более низкую доходность. Я всегда считал, что индексные рынки являются лучшим показателем общих трендов, даже если по отдельным акциям мы получаем больше прибыли.

Обратите внимание, что в программном коде, представленном в этой статье, входы и выходы осуществляются по цене открытия дня, следующего после дня с более высоким или низким объёмом.

Дополнительно я протестировал входы и выходы по ценам закрытия предыдущего дня. Результаты были практически идентичными.

Таким образом, изменение объема действительно прогнозирует изменение цены, однако скользящая средняя объема не улучшает результаты. Таково моё мнение.

Перри Дж. Кауфман является трейдером и финансовым инженером, а также автором многих книг по трейдингу и анализу рынка, в том числе шестого издания книги «Системы и методы биржевой торговли» (2020 год, первое издание которой было опубликовано в 1978 году в качестве основной книги по техническому анализу), «Кауфман создает торговые системы» (2020 год) и недавно выпущенной книги «Обучение трейдингу» (2022 год).

Код, приведенный в этой статье, доступен в разделе «Код статьи» веб-сайта Traders.com.

Переведено специально для TLAP,

Перри Кауфман