Торговая стратегия на основе ATR:

пошаговое руководство без секретов

Average True Range (ATR) – один из самых популярных и недооценённых индикаторов в арсенале трейдера. Многие знают его как «измеритель волатильности», но мало кто понимает, насколько мощные торговые стратегии можно создать на его основе. В этой статье мы разберём пошагово, как сделать ATR фундаментом пробойных стратегий (breakout trading).

Что такое ATR и почему он важен

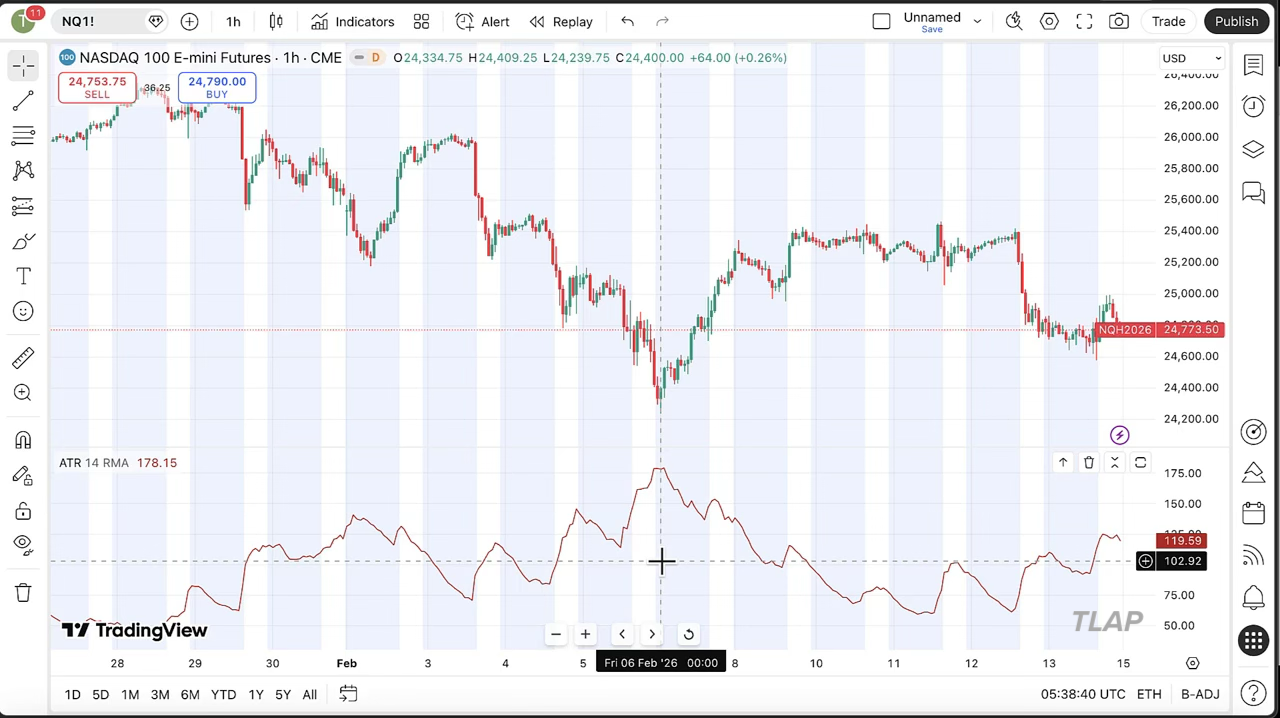

ATR (Average True Range) – это индикатор волатильности, который измеряет средний диапазон движения цены за определённый период. Формула расчёта проста и доступна в интернете, но суть в другом: ATR показывает, как сильно «нервничает» рынок.

- Когда рынок падает (например, NASDAQ), волатильность обычно растёт – ATR увеличивается.

- Когда рынок растёт в спокойном режиме – волатильность снижается, ATR падает.

- ATR можно использовать практически в любой стратегии как базовый компонент.

ATR (14) на часовом графике NASDAQ – индикатор волатильности под графиком цены

ATR как основа пробойной стратегии

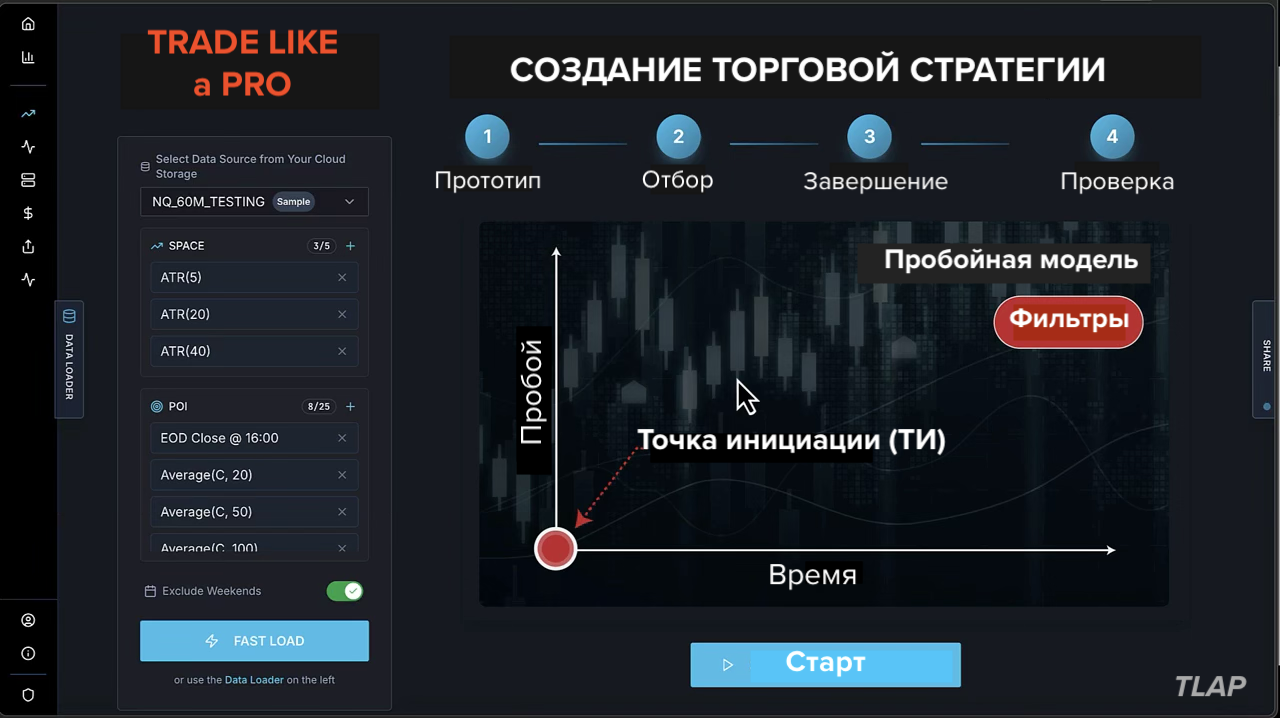

Любая пробойная стратегия строится на двух компонентах:

- Точка инициации (Point of Initiation) – базовая линия, от которой измеряется пробой. Это может быть скользящая средняя (SMA, EMA) или медианная цена.

- Величина пробоя (Space) – расстояние от точки инициации, рассчитанное как множитель ATR. Например, 2 × ATR(40).

Идея проста: берём скользящую среднюю, добавляем/вычитаем N значений ATR – получаем уровни пробоя. Когда цена пробивает эти уровни, мы входим в сделку.

Модель пробойной стратегии: точка инициации + величина пробоя (ATR × множитель)

Создаем стратегию: шаг за шагом

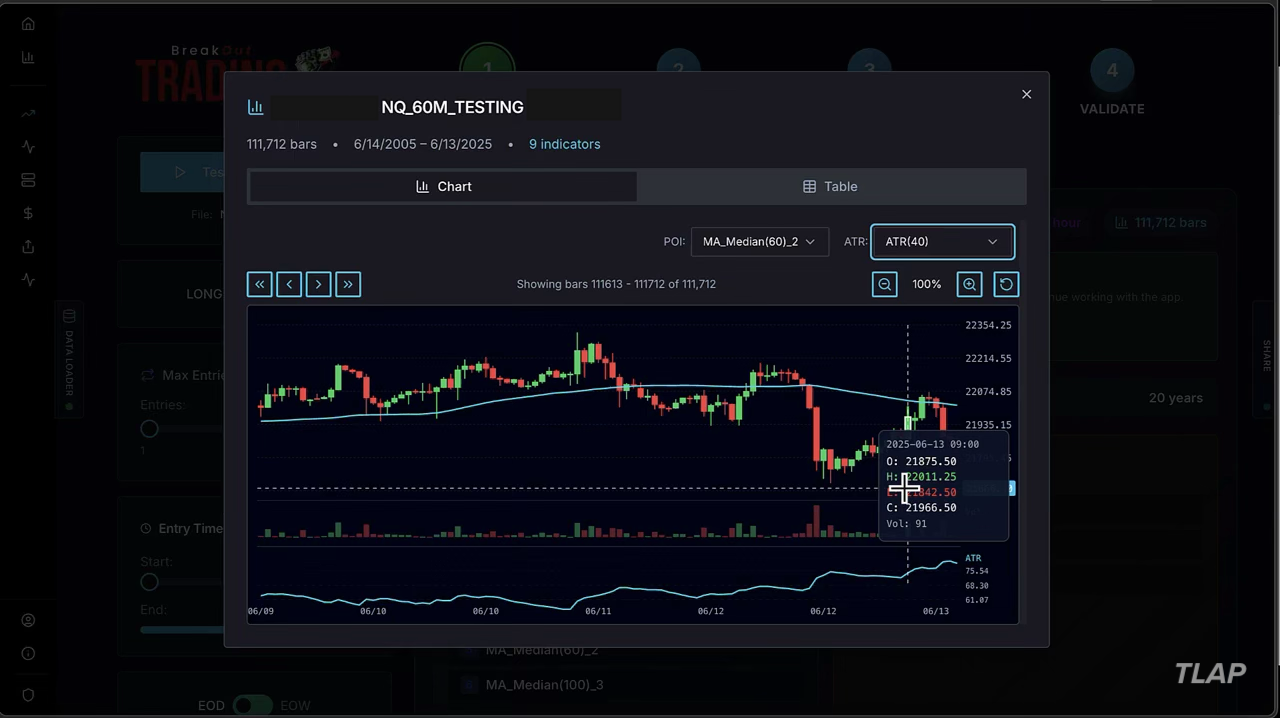

Для тестирования использовались следующие параметры:

- Инструмент: NASDAQ фьючерсы, 60-минутный таймфрейм

- ATR периоды: 5, 20 и 40 (разный «размах» волатильности)

- Точки инициации: SMA(20), SMA(50), SMA(100), Median(20), Median(60), Median(100)

- Торговая сессия: с 9:00 до 23:00 (премаркет + основная + постмаркет)

- Выход: в конце дня (дневная стратегия)

Важный нюанс по периодам ATR: нет смысла тестировать близкие значения (5, 6, 7, 8). Лучше брать широкий разброс – 5, 20 и 40. Между ними будет заметная разница в результатах, что даёт больше пространства для оптимизации.

Настройка параметров: график NASDAQ 60 мин с уровнями ATR и скользящими средними

Результаты: что получилось

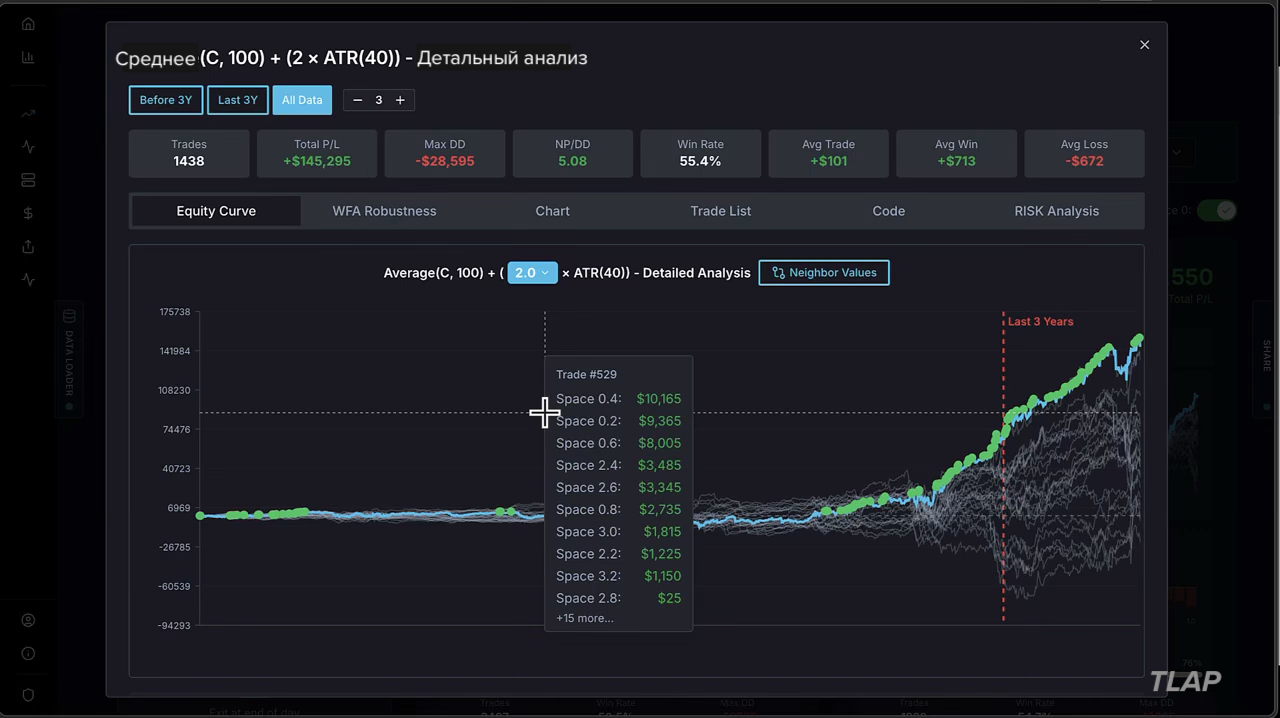

Даже простейшая комбинация – SMA(100) + 2 × ATR(40) – показала впечатляющие результаты:

- Общая прибыль: $146,295

- Процент прибыльных сделок: 95.4%

- Максимальная просадка: $28,595

- Индекс робастности: 68% – хороший показатель устойчивости

При тестировании «соседних» значений (множитель 1.8 и 2.2 вместо 2.0) результаты оставались стабильными – это признак робастной стратегии, не подогнанной под конкретные параметры.

Кривая доходности стратегии SMA(100) + 2×ATR(40) на NASDAQ – стабильный рост

Проверка робастности

Робастность – ключевой показатель качества стратегии. Он показывает, насколько хорошо стратегия работает на данных, которые не участвовали в оптимизации (out-of-sample). Наша простая ATR-стратегия показала:

- Множитель 2.0 – робастность на 6-м месте из всех комбинаций

- Множитель 2.2 – робастность на 1-м месте (самый устойчивый вариант)

- SMA(20) – наиболее робастная точка инициации

Матрица робастности по годам: зелёный – высокая устойчивость, красный – низкая

Фильтры на основе ATR

Базовая стратегия – это только фундамент (прототип). Для улучшения результатов можно добавить фильтры, и они тоже могут быть основаны на ATR:

- Сравнение волатильности: текущий ATR vs ATR N баров назад. Если волатильность растёт – пробой считается более надёжным.

- Фильтр режима рынка: высокая волатильность – один набор параметров, низкая – другой.

- Множественные таймфреймы: ATR на старшем ТФ как фильтр направления, на младшем – как триггер входа.

Ключевые выводы

- ATR – мощный фундамент для пробойных стратегий, а не просто «индикатор волатильности».

- Формула пробоя проста: Точка инициации (MA) ± Множитель × ATR = уровень входа.

- Используйте широкий разброс периодов ATR (5, 20, 40).

- Даже простейшая комбинация SMA + ATR даёт стабильные результаты на NASDAQ.

- Робастность важнее абсолютной прибыли – проверяйте «соседние» значения параметров.

- ATR-фильтры (сравнение текущей и прошлой волатильности) могут значительно улучшить стратегию.

ATR – это не просто линия под графиком. Это инструмент для создания целого класса торговых стратегий.

Томас Неснидал, известный как Mr. Breakout

Переведено для TLAP.io