Сингапур считается «безопасной гаванью», или азиатской Швейцарией. В то время как на первый взгляд Сингапур имеет экономику, к уровню которой стремятся другие страны, тем не менее, под этой внешней картиной скрывается очень хрупкая экономика, сильно зависящая от стоимости капитала, находящейся на минимуме или, по крайней мере, демонстрирующей очень медленный рост в ближайшие годы. Если ставки в США растут быстрее ожидаемого и на бо́льшую величину, экономика Сингапура и сингапурский доллар будет претерпевать сильную депрессию.

Перейдем прямо к сути. Сингапур стоит перед огромной проблемой, она связана с его рынком недвижимости, поскольку цены на недвижимость с начала 2006 года выросли примерно на 50%! Высокие цены на недвижимость сами по себе не являются проблемой. Проблема, по существу, заключается в особенности финансирования, рынка недвижимости, однако об этом поговорим чуть позже.

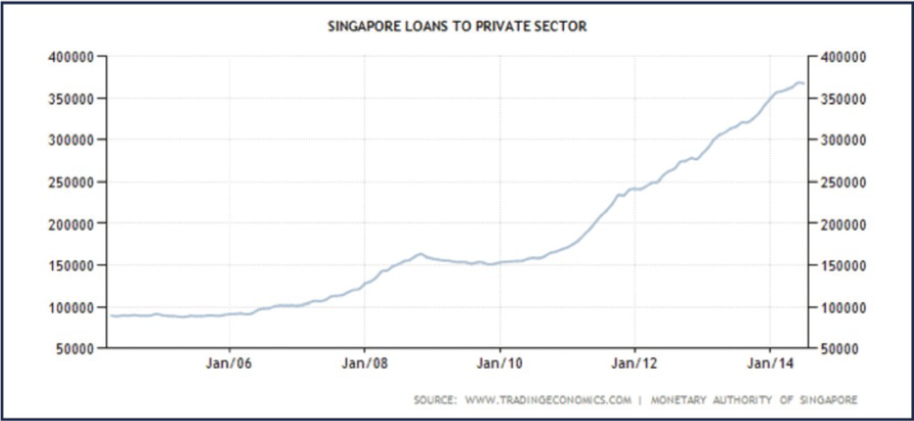

Что вызвало такой безумный рост цен на недвижимость? Из представленной выше диаграммы можно сделать логический вывод, что большая часть ценового движения произошла в период между 2009 и 2013 годами. Это был тот самый период, в течение которого ФРС США занималась, как казалось, бесконечной программой «количественного смягчения», опуская ставки по краткосрочным кредитам практически до нуля процентов.

В результате, программа количественного смягчения ФРС оказала далеко идущие последствия, в отношении которых она открыто заявила, что даже не беспокоилась о них (все в порядке до тех пор, пока это в интересах США). Один из способов стимулирования проявляется в виде пузырьков в экономиках других странах, в частности, в активно развивающихся странах, для которых ультранизкий уровень ставок ФРС экспоненциально усугублял уже возникшую серьезную проблему, вызванную, по-видимому, ненасытным аппетитом Китая к росту.

Базовая (межбанковская) процентная ставка в Сингапуре (БПСС) привязана к процентной ставке федеральных фондов США, цель которой заключалась в минимизации больших колебаний обменного курса. Низкие процентные ставки являются прямой причиной кредитных пузырей, и это как раз то, что происходит в Сингапуре.

В связи с тем, что БПСС используется для определения цены большинства кредитов и ипотеки в Сингапуре, очень низкая БПСС означает для Сингапура дешевые кредиты. Отношение задолженности домохозяйств к валовому внутреннему продукту в настоящее время составляет около 77%, по сравнению с 55% в 2010 году и 45% в 2005 году.

Более того, почти все ипотечные кредиты в Сингапуре сейчас имеют плавающие процентные ставки. Поэтому, как только федеральные фонды ФРС уменьшаются, ипотечные кредиты повышаются, провоцируя неприемлемый уровень задолженности в системе. Давайте рассмотрим эту глупость.

Средняя ипотечная ставка в Сингапуре сейчас составляет примерно 1%. Это нормально до тех пор, пока ставки не изменяются. Давайте взглянем на историю процентной ставки федеральных фондов ФРС, которая совсем недавно, в 2007 году, была на уровне 5% и в течение последних нескольких десятилетий колебалась от 3% до 6%. Если (или, я должен сказать, когда) ФРС вернется к своей исторической средней после такого исключительно длительного периода низких ставок, рынок жилья в Сингапуре выставит двойную комиссию по ипотечной кредитной задолженности и недоступные процентные платежи.

Уже на уровне 2% выплата процентов в Сингапуре превысит тело кредита и двойные ежемесячные платежи. Нетрудно понять, насколько сильно чистый доход после уплаты налогов и потребительские расходы в Сингапуре уязвимы к росту процентных ставок.

Сингапур не один столь уязвим к росту процентных ставок. То, что происходит в Сингапуре, является симптомом более широких макроэкономических основ (потребители объедаются дешевыми кредитами). Эта проблема в виде пузыря распространяется в масштабах всего региона, охватывающего страны с развивающейся экономикой, затрагивая не только Сингапур, но также и Малайзию, Таиланд, Филиппины, Индонезию, Австралию и Новую Зеландию. Сингапур обычно является финансовым центром данного региона и, таким образом, извлекает выгоду от стремительного роста цен на индексы и бурно растущей задолженности домохозяйств на протяжении всего периода его продолжения.

Этот пузырь на рынке развивающихся стран, скорее всего, лопнет после того, как начнут лопаться цены на сырьевые товары на китайском рынке (что, вероятно, уже происходит в настоящее время). Учитывая, что структура экономики Сингапура в основном характеризуется финансами и недвижимостью, цепочка событий может разворачиваться таким образом, что она повторит финансовый кризис в Исландии и Ирландии. Однако, как это обычно бывает с пузырями, они, как правило, отчаянно отрицают этот факт, пока не лопнут за копейки или безо всякой видимой причины. Экономисты Сингапура, третьего самого дорогого рынка жилой недвижимости в мире, на основе соотношения цена-аренда обнаружили завышение оценки на 60% по отношению к долгосрочным средним. Более дорогие цены на недвижимость имеются только в Канаде и Гонконге. По мере процветания рынка недвижимости процветает и банковский сектор, поскольку почти 50% своих кредитных портфелей банки держат в кредитах на недвижимое имущество, и ипотечные кредиты составляют почти треть. Учитывая, что подавляющее большинство кредитов имеют плавающие процентные ставки, эти банки находятся под влиянием ужасного сигнала пробуждения, с которым им приходится сталкиваться в случае непогашения кредита в срок в момент роста ставок.

Эволюция сингапурского пузыря тесно связана с денежно-кредитной политикой США, и, хотя причинно-следственная связь далеко не ясна, сингапурские индексы цен на жилье впервые в течение семи кварталов действительно отразили снижение в 4-м квартале 2013 года, и цены продолжают снижаться с тех самых пор, как начали и продолжают свое «снижение» федеральные фонды ФРС. Поскольку в США процесс возвращения к процентным ставкам отличным от нуля, вероятно, будет очень медленным, взрыв сингапурского пузыря вряд ли произойдет в ближайшем будущем. Тем не менее, всегда есть риск того, что ставки в США будут расти быстрее, чем ожидается, потому что, если история руководствуются чем-либо, ожидания редко соответствуют реальности.

Поскольку ФРС движется в сторону повышения ставок, безусловно, должен присутствовать и риск того, что ставки будут расти быстрее ожидаемого. Почему у меня такое чувство, что мы подозрительно близко находимся на пороге к повторению кризиса азиатского тигра 1997 года? Если одно из государств – Сингапур, Малайзия, Индонезия, Филиппины, Таиланд, Гонконг или даже Австралия столкнется с кризисом, то он накроет и всех остальных. Конечно, не говоря уже и о Китае!

Выражать бычьи взгляды в отношении валютной пары USDSGD – отличный способ позиционировать рост ставок в США, а также любой кризис, который может реализоваться вследствие роста ставок.

Долгосрочный прогноз по USDSGD - покупать.

(c) Брэд Макфадден

Переведено специально для TradeLikeaPro.ru