Название стратегии: Уравнитель

Год выпуска: 2019

Сайт продажи: http://tlap.io/

Валютные пары: EURUSD, GBPUSD, AUDUSD, USDCHF, USDCAD, USDJPY

Таймфрейм: H1

Время торговли: раз в сутки

Описание: см. статью/видео в блоге

От Pavel888, 24 сентября, 2019 в Торговые системы

Название стратегии: Уравнитель

Год выпуска: 2019

Сайт продажи: http://tlap.io/

Валютные пары: EURUSD, GBPUSD, AUDUSD, USDCHF, USDCAD, USDJPY

Таймфрейм: H1

Время торговли: раз в сутки

Описание: см. статью/видео в блоге

как высчитывается волатильность, по какому принципу?

1. от открытия до наибольшего экстремума.

2. от открытия до закрытия

3. от хая до лоу

Изменено 24 сентября, 2019 пользователем MikR0ReR

Милости просим кодеров в ветку для вынесения вердикта о проф пригодности идеи с классическим вариантом, вариантами усреднения и закрытия по времени.

Давайте сделаем советник.

Показатели вариативности на каждый день занесем руками.

Калькулятор лота работает для USDCHF

В конце для не зависимо от прибыли убытка закрываем все сделки или bool trade=true

Решил прогнать в тестере (FX Blue) вручную.

EURUSD, лот 0,01, средняя волотильность 65п, TP=20п, SL=32п.

01.01.19-30.04.19 -$10,31. Дальше забил, решил прогнал сентябрь с 1-го по 24-е: +$1.56.

Очень мало входов, я бы даже сказал: крайне мало входов. Возможно надо поиграть с дневной волотильностью...

Буду пробовать другие пары.

Расчет динамического лота

var lots = (risk / 100 * size ) / (stop * (UnitCosts / price)) / 100000;

| risk | 2 | ||

| size | 10000 | ||

| UnitCosts | 0.0001 | ||

| stop | 30 | ||

| price | 0.9859 |

|

if (Hour()==23 && Minute==55 && trade==true)

{

// перебор ордеров/позиций и их закрытие(не отложенных ордеров).Отложки будут закрыты по дате и времени истечения

if (OrdersTotal()>0)

{

for (int i=OrdersTotal()-1; i>=0; i--)

{ if (OrderSelect(i,SELECT_BY_POS,MODE_TRADES))

{

if (OrderType()==OP_BUY)

{ RefreshRates();

OrderClose(OrderTicket(),OrderLots(),Bid,1000);

return(0);

}

if (OrderType()==OP_SELL)

{ RefreshRates();

OrderClose(OrderTicket(),OrderLots(),Ask,1000);

return(0);

}

}

}

}

}

}

Изменено 25 сентября, 2019 пользователем scherbakovss

20 минут назад, scherbakovss сказал:Расчет динамического лота

var lots = (risk / 100 * size ) / (stop * (UnitCosts / price)) / 100000;

risk 2 size 10000 UnitCosts 0.0001 stop 30 price 0.9859

коль мы знаем стоп, для расчета риска на сделку, я пользуюсь такой формулой ( размер лота от риска на сделку по стоп лоссу =депозит*риск/стоп лосс )

Прошу по подробней расписать вашу формулу и что она считает. Я не понял для чего она и что высчитывает (ну я вижу что лот, вот смысл или по другому смысловой нагрузки не вижу )

давно думал над этой темой....

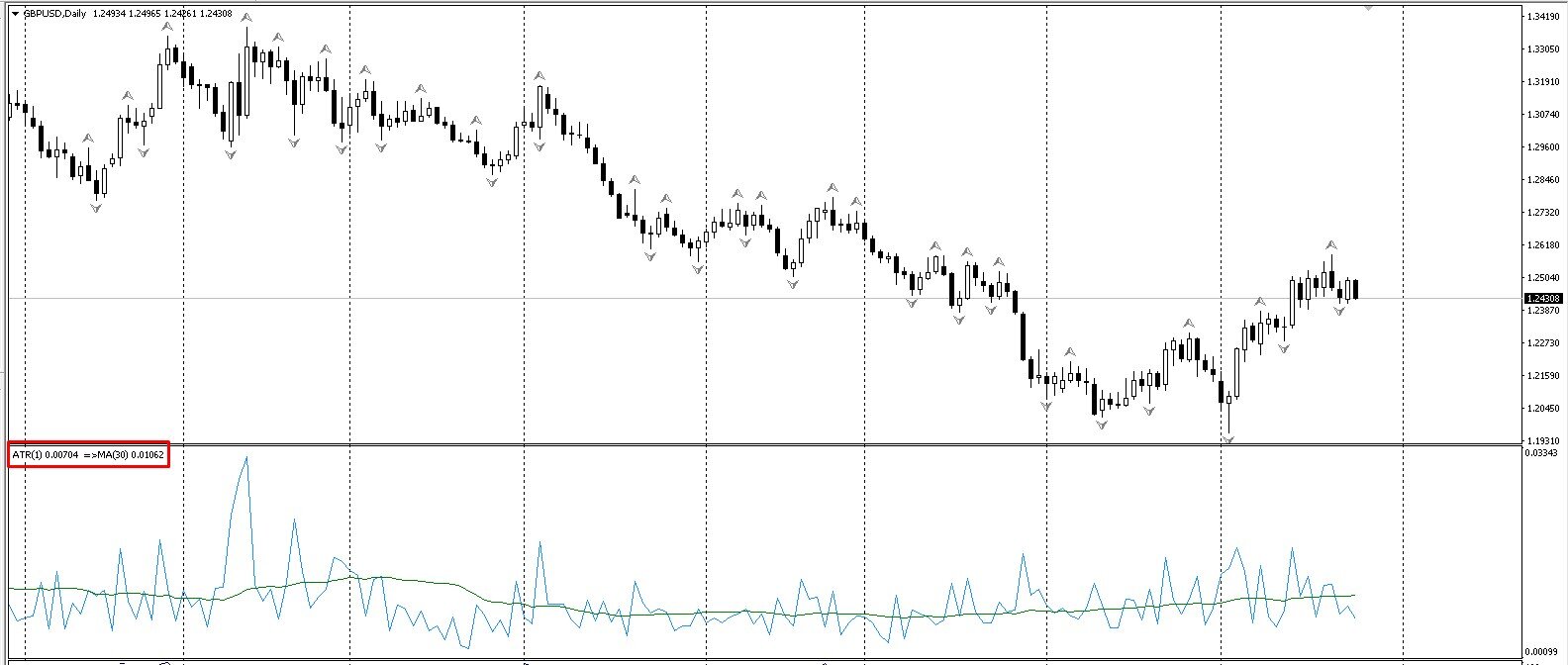

в качестве волантильности использую два индикатора: АТР(1) и МА(30) (МА применить к ФерстИндикаторДата). Этих два вместе - нет ничего лучше для измерения волантильности, как по мне.

В принципе не знаю как год, а последний месяц вполне хватает.

В принципе тема очень интересна, надо поработать над ней.

Изменено 25 сентября, 2019 пользователем zocik

В свое время писал [Советник] Truly Volatility EA основанный на моем индикаторе волатильности.

По идее и логики работы он очень схож с данной системой, может кто вспомнит или новенькие оценят.

По сути изменить его не составило труда, пару часов плюс пару стаканов кофе и сигарет.

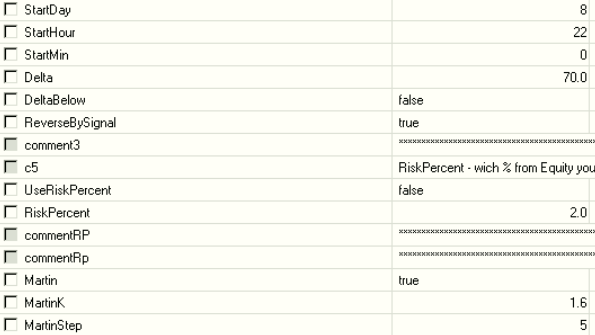

Встречайте, Советник TrulyVolatility EA 2.01

Я тестировал на Н1, данные по волатильности пар берет с D1. Т.к. используется 2 ТФ, то на TickStory его нет смысла гонять (по крайней мерее в старых версиях точно нельзя было сразу использовать несколько ТФ)

Настройки:

Set name - Строка для наименования сет-файла советника

<==== General settings ====>

Magic Number - Магический номер советника.

Lots - Размер торгового лота

Auto MM - Значение в процентах для автоматического расчета торгового лота от СЛ

Max Spread - Максимально допустимый спред для открытия ордеров

Volatility TP_Percent - ТП в процентах от дневной волатильности

Volatility SL Percent - СЛ в процентах от дневной волатильности

<==== Volatility Settings ====>

Calculated over past weeks - За сколько недель считать волатильность

Candle type - Учитывать только тело свечи или хвосты при расчете

Use Sum Average Value - Ипользовать значение средней волатильности за все дни. Если false - за каждый день недели будет учитываться свое значение

<==== Trading Settings ====>

Activation Percent - Процент от среднего значения волатильности, по прошествию которого будет открыт ордер

Start Trading Hour - Время начала торговли

End Trading Hour - Время окончания торговли

Close All Trade New Day - Принудительно закрывать открытый ордер на начале следующего дня

Max Movement Pips - Максимально разрешенное движение цены с открытия дня, выше которого ордер не будет открыт.

<==== Trade time settings ====>

Trade On Monday - Разрешено ли торговать в Понедельник

Trade On Tuesday - Разрешено ли торговать во Вторник

Trade On Wednesday - Разрешено ли торговать в Среду

Trade On Thursday - Разрешено ли торговать в Четверг

Trade On Friday - Разрешено ли торговать в Пятницу

<==== Partial Close ====>

Part Close Start Percent - Процент расстояния от цены открытия до тейк-профита, при котором произойдет частичное закрытие

Part Close Lot Percent - Процент от лота ордера, который будет частично закрыт

Use Breakeven - Перевод сделки в безутыбок после частичного закрытия

<==== Other settings ====>

Show info - Показывать информационное окно

ShowCandleSize - Показывать размер свечей на график

з.ы. НЕ просите меня добавь в советник какие либо сторонние хотелки. Советник написан строго по системе, как я ее понял (возможно где то и ошибся). Сов перед тестированиям для получения красивого графика нужно вначале проверить на возможные ошибки.

з.з.ы. Если модераторы решат, то сами перенесут пост в новую ветку.

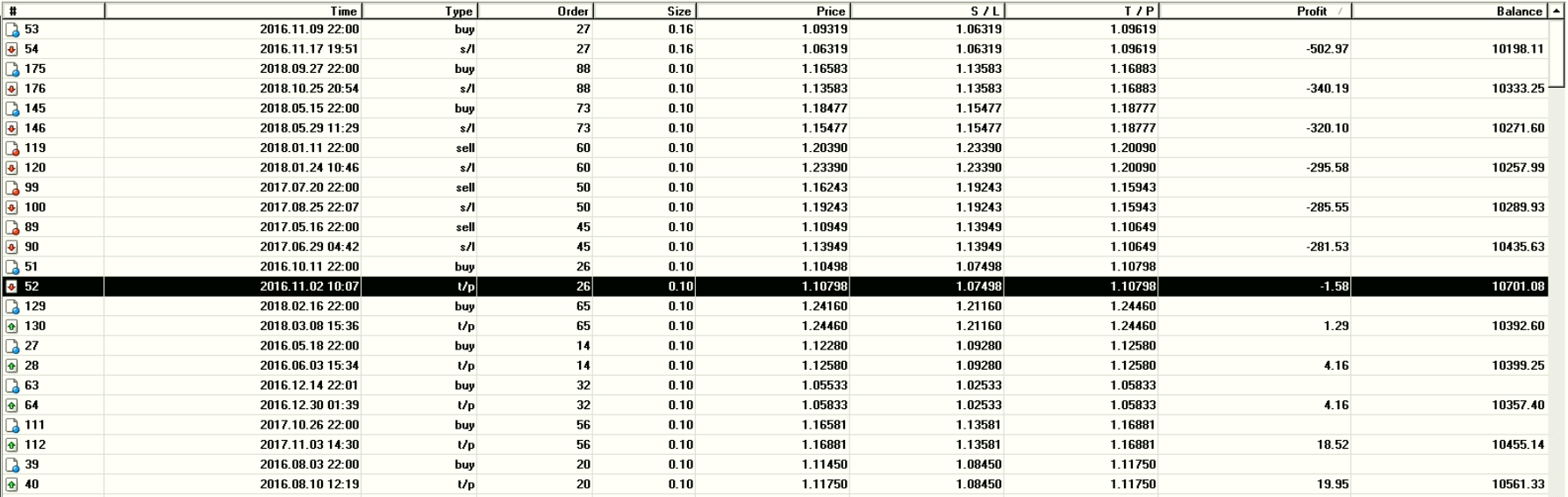

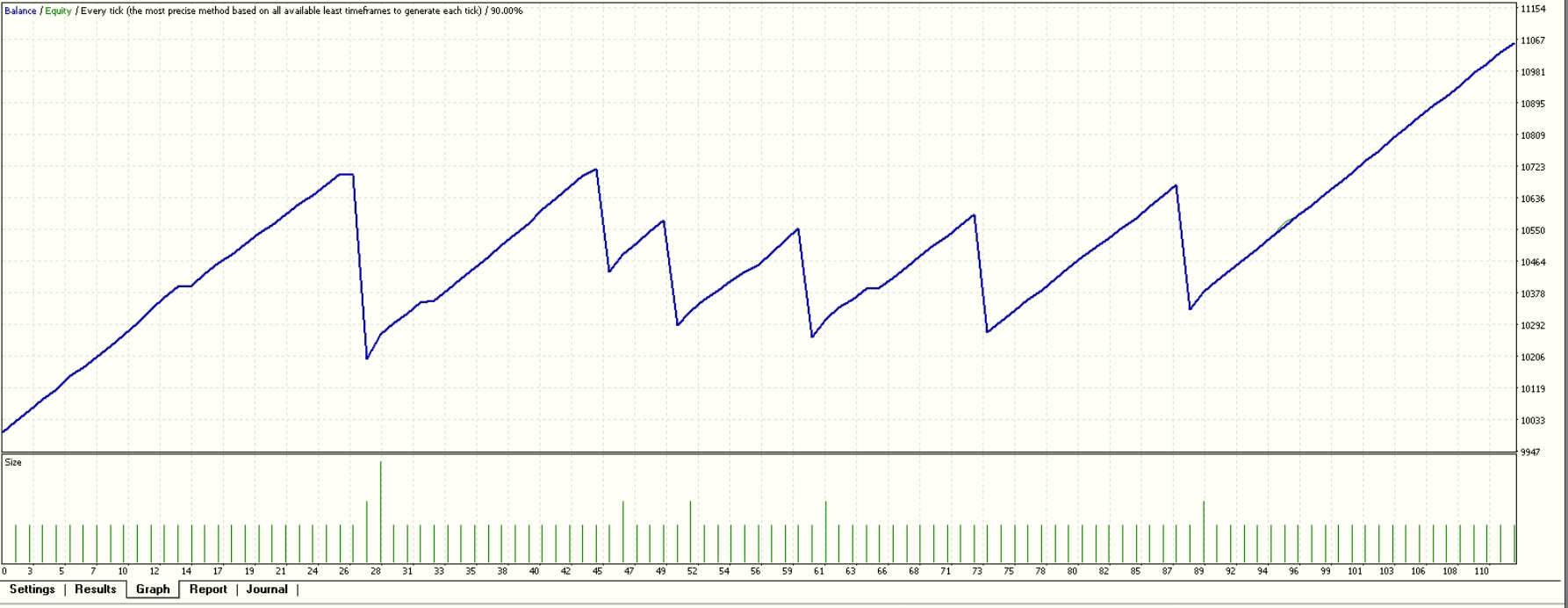

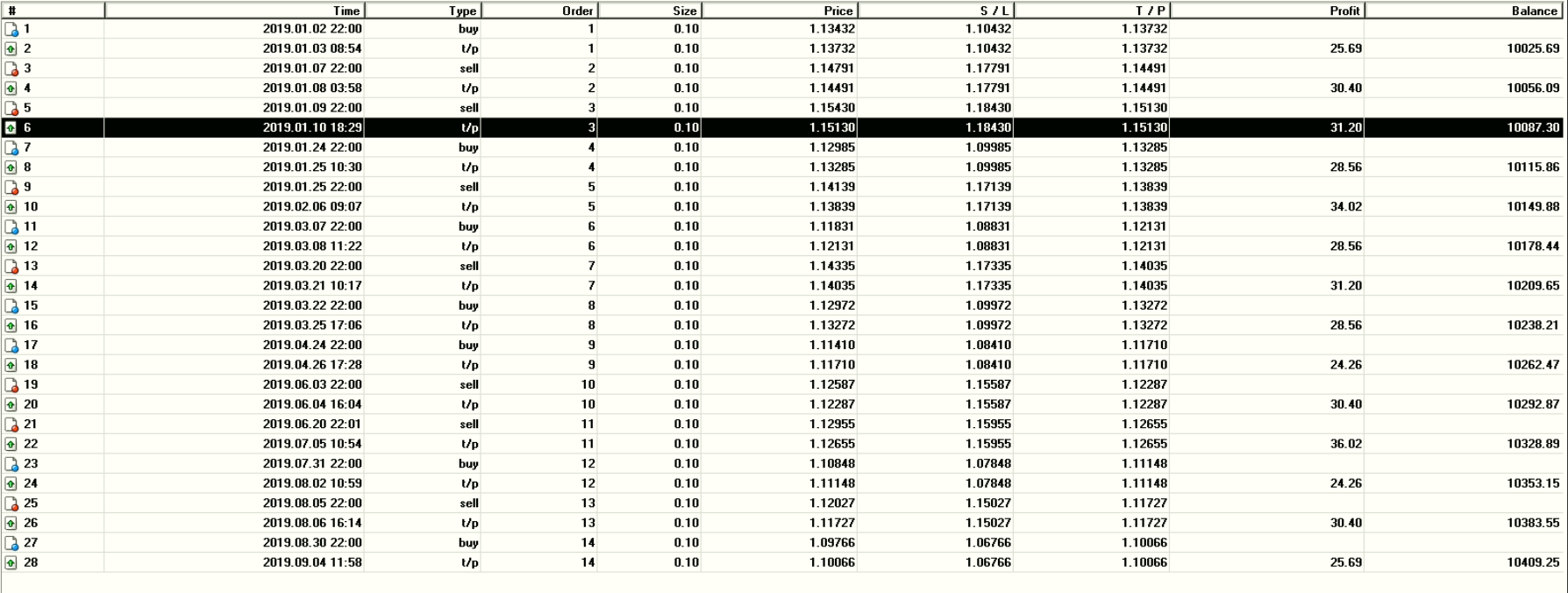

прогнал на своем советнике

с 01-2019

время старта советника 22.00

контроль движения для евро 700 пипсов за этот день

тр 200 пипсов

сейчас прогоню с 2016 года без реверса, а потом с реверсом ... позже дам инфы ...

Изменено 25 сентября, 2019 пользователем OlegIvanson

Думаю для стопа по этой ТС хватит подбора по тестам (50% от дневной волатильности или сколько там еще), а вот ТП логичнее будет брать как среднее значение отката после формирования ХАЯ/ЛОУ дня. Например свечи в 100 пп на основе данных по волатильности за год к примеру. Такая свеча оказалась медвежьей, берется расстояние от ЛОУ до КЛОУС и высчитывается средняя величина отката по таким свечам. Наоборот для бычьих свечей с высокой волатильностью. С таким сбором данных справится индикатор, где то видел на форуме что то подобное, вроде бы в теме вабанка.

После сбора данных по среднему %ту ТП на основе среднего отката в волатильные дни и тестах со СЛ, можно уже будет судить по %ту прибыльных убыточных сделок о ее жизнеспособности.

8 часов назад, MikR0ReR сказал:Прошу по подробней расписать вашу формулу и что она считает. Я не понял для чего она и что высчитывает (ну я вижу что лот, вот смысл или по другому смысловой нагрузки не вижу )

Эта формула заложена в калькулятор на яваскрипте тот что у вас на сайте

Можете проверить итоговое значение лота и по моей формуле например для usdchf

18 часов назад, vvv сказал:После сбора данных по среднему %ту ТП на основе среднего отката в волатильные дни и тестах со СЛ, можно уже будет судить по %ту прибыльных убыточных сделок о ее жизнеспособности.

В качестве эксперимента добавил 2 параметра:

Count Average TP - разрешить высчитывать среднее значение ТП

Count Average TP Min Candle - минимальный размер свечи для учета ее в расчете.

Советник перебирает все свечи за последние Calculated over past weeks недель, если свеча больше заданного значения, то смотрит, бычья или медвежья. Отдельно для каждой сыммирует расстояние от хвоста до цены закрытия. В конце расчета делит полученную сумму на количество каждого вида свечей. Эти данные отображаются в инфопанели при включенном параметре.

Имхо, это значение практически статическое и меняется очень медленно, по сути тоже самое, что и процент высчитывать от средней свечи, но как дополнение к ТС почему бы и нет.

Мне эта система чем-то напомнила Ва-Банк, но без акцентации на понедельниках:)

В 25.09.2019 в 13:48, zocik сказал:давно думал над этой темой....

в качестве волантильности использую два индикатора: АТР(1) и МА(30) (МА применить к ФерстИндикаторДата). Этих два вместе - нет ничего лучше для измерения волантильности, как по мне.

В принципе не знаю как год, а последний месяц вполне хватает.

В принципе тема очень интересна, надо поработать над ней.

А можно подробней, как использовать? Спасибо.

Изменено 30 сентября, 2019 пользователем rob

В 30.09.2019 в 14:04, rob сказал:

А можно подробней, как использовать? Спасибо.

Так МА (30) дает среднюю волантильность за последние 30 торговых дней. а АТР(1) показывает превысил ли сегодня проход этот показатель или нет. Если последних пару дней АТрка меньше МАшки - жди пробоя... А значит будет проход цены в том или ином направлении нехилый))). И наоборот

Изменено 2 октября, 2019 пользователем zocik

Вопрос к автору советника, относительно функции Close All Trade New Day - Принудительно закрывать открытый ордер на начале следующего дня.

Дело в том что при включении true, ордера закрываются примерно в 00:05 следующего дня, что приводит к начислению свопа, зачастую отрицательного! Как исправить, чтобы ордера закрывались по окончании торгового дня в 23:55?

3 часа назад, master_ice сказал:Вопрос к автору советника, относительно функции Close All Trade New Day

Версия 2.03

Параметр Close All Trade New Day заменен на два параметра:

Close All Trade (Hour) - Принудительно закрывать открытый ордер в указанное время в часах. При -1 - параметр отключен.

Close All Trade (Minutes) - Принудительно закрывать открытый ордер в указанное время в минутах. Не работает, если Close All Trade (Hour) = -1

Для публикации сообщений создайте учётную запись или авторизуйтесь

Перейти к списку тем