15 часов назад, Mariia сказал:Павел же как-то на них смотрел, собирая данные для статистики

Смотрел, но как то не увидел перспективы...

От pavlus777, 7 октября, 2021 в Сервисы на сайте

15 часов назад, Mariia сказал:Павел же как-то на них смотрел, собирая данные для статистики

Смотрел, но как то не увидел перспективы...

Изменено 29 ноября, 2022 пользователем Serzhik

13 часов назад, wavert сказал:@pavlus777Разве некоторые данные о паре NZDUSD случайно не ошибочны?

А насколько сложно добавить немного стат анализа? Среднее по госпиталю, с учетом морга, может сильно разниться в частностях. Было бы здорово, если бы вместе со средним отображались медиана и дисперсия

абсолютно идеальным, с точки зрения полезности и информативности, был бы график величины.

например, средний тейк по евродоллару 12.8пп. но если глянуть на график - там может быть гауссиан вокруг среднего, а может быть ва пика, в 4пп и 21пп. Сильно разные картинки и среднее оказывается не очень полезно

3 часа назад, Rigal сказал:А насколько сложно добавить немного стат анализа? Среднее по госпиталю, с учетом морга, может сильно разниться в частностях. Было бы здорово, если бы вместе со средним отображались медиана и дисперсия

абсолютно идеальным, с точки зрения полезности и информативности, был бы график величины.

например, средний тейк по евродоллару 12.8пп. но если глянуть на график - там может быть гауссиан вокруг среднего, а может быть ва пика, в 4пп и 21пп. Сильно разные картинки и среднее оказывается не очень полезно

С учётом объёма данных график будет реализовать не просто, но возможно.

А помог бы чем-то 95 перцентиль? Так бы можно было понять не среднее, так как оно действительно можешь быть разным, а именно размер тейк профита у большинства прибыльных трейдеров. Его реализация была бы значительно проще

Изменено 31 января, 2023 пользователем The NorD

4 часа назад, The NorD сказал:С учётом объёма данных график будет реализовать не просто, но возможно.

А помог бы чем-то 95 перцентиль? Так бы можно было понять не среднее, так как оно действительно можешь быть разным, а именно размер тейк профита у большинства прибыльных трейдеров. Его реализация была бы значительно проще

95 перцентиль же немного не то. Значение, которое с вероятностью 95% не превышается.

Например, если тейк распределен по выборке равномерно от х до у, 95 перцентиль будет показывать в х + (у - х) * 0.95 - и по-прежнему не будет характеризовать кривую

Набор перцентилей от 5 до 95 кривую характеризовать будет, но при этом его сложно визуализировать, а затратность подсчета идентична разбиению на график.

С точки зрения реализации: при подсчете среднего величины Y запоминаем минимум Ymin и максимум Ymax.

Делим этот диапазон на N интервалов (в зависимости от того, сколько мы можем себе позволить отрисовать), заводим N счетчиков S.

Ширина одного интервала w = (Ymax - Ymin) / N

После подсчета среднего делаем второй проход. Для каждого значения Yi находим индекс интервала k = (Yi - Ymin) / w

Инкрементим счетчик Sk

Памяти нам надо N * количество величин, для которых мы строим график

Алгоритмическая сложность удваивается, по сравнению с подсчетом среднего (дополнительный проход по сырым данным).

Рисовать в итоге нужно как раз значения этих счетчиков.

Изменено 31 января, 2023 пользователем Rigal

Ну и немного додумалось: можно, в целом, и в один прогон собирать, если разбить заранее на интервалы осмысленной длины. Скажем, тейк - по пункту. Стоп - по пять.

Массивы этих счетчиков аллоцировать динамически, по требованию. Пришла величина стопа в тысячу пунктов, а у нас счетчиков до сотни - ну выделить еще 190 нулей в памяти, записать и продолжить.

По завершении можно нормализовать этот массив в другой, фиксированной ширины - это уже копеечная задача.

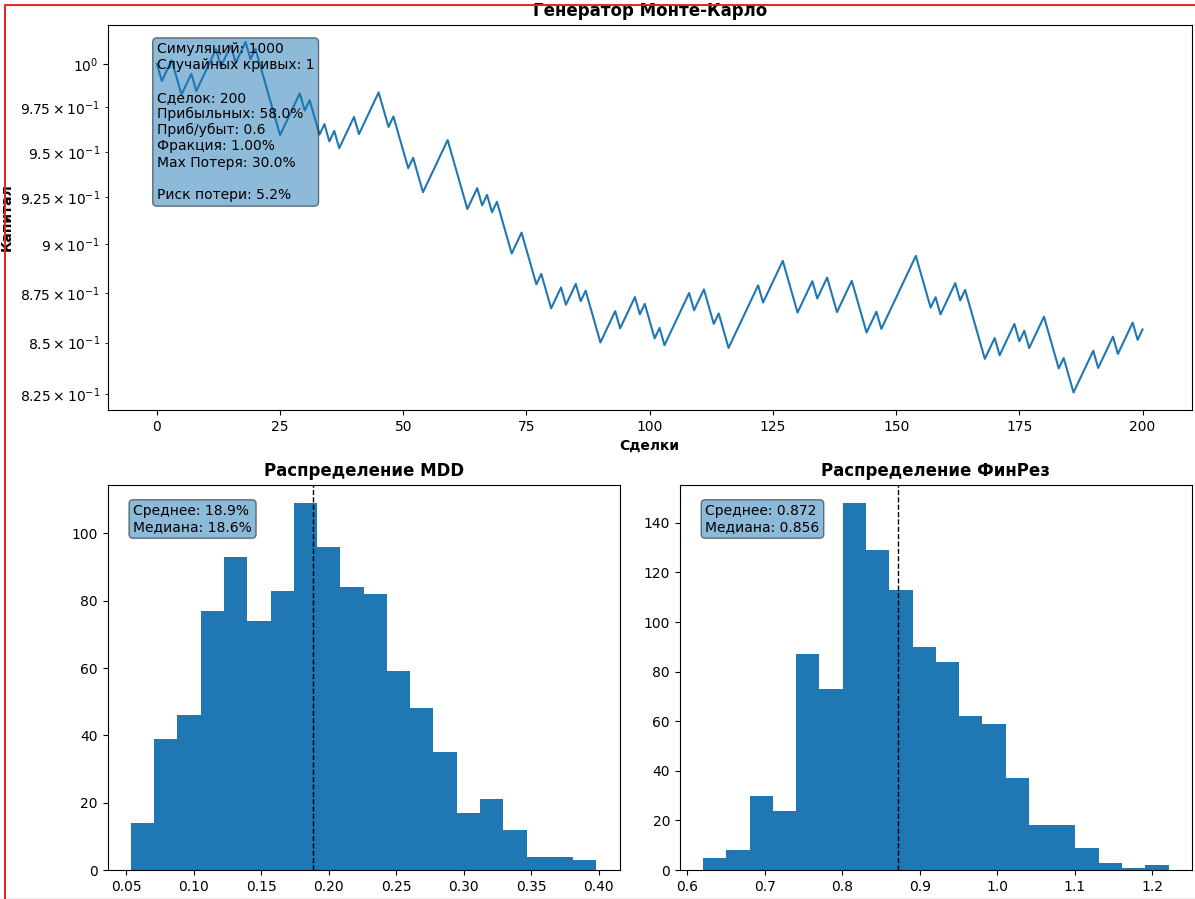

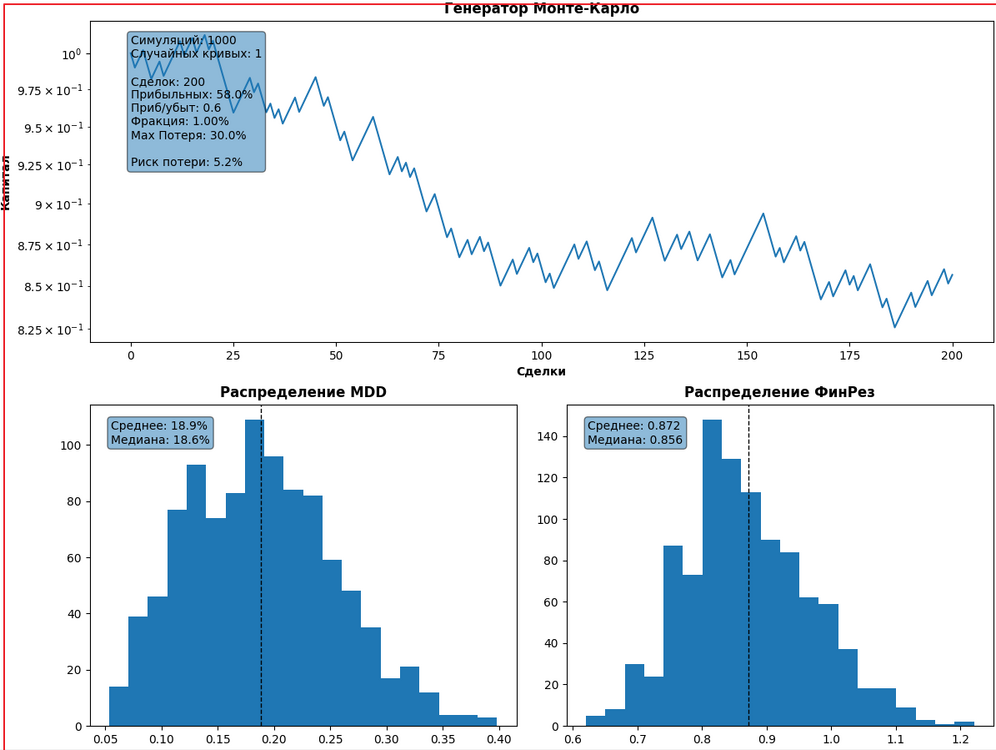

Проверил данные по EUR/USD , где WR = 58% , R/R = 0.6 ; в итоге кривая капитала за 200 сделок идет вниз. MDD = 18% от счета. Риск потери 30% от счета 5%. Всего генератор проверил 1000 кривых капитала в каждой по 200 сделок.

18 часов назад, dmitrex сказал:Проверил данные по EUR/USD , где WR = 58% , R/R = 0.6 ; в итоге кривая капитала за 200 сделок идет вниз. MDD = 18% от счета. Риск потери 30% от счета 5%. Всего генератор проверил 1000 кривых капитала в каждой по 200 сделок.

Ну как бы ожидается, что, если риск в 1.67 раза выше выигрыша, то выигрышей должно быть более, чем в 1.67 раза больше, чем проигрышей - при константном риске и отсутствии прочих торговых издержек - и в вашем эксперименте выигрышей в 1.8 раз больше.

Ситуация меняется, если внести торговые издержки, или если риск выделяется динамически: чем выше риск в одной сделке, тем выше требуемый винрейт.

Из вашей выкладки не совсем понятны вот эти два условия: издержки и риск в сделке.

Но в целом, сэмпл из 200 так себе репрезентативность. Даже монетка покажет существенный разброс результатов на выборке из двухсот бросков.

В 14.03.2023 в 08:47, Rigal сказал:Ну как бы ожидается, что, если риск в 1.67 раза выше выигрыша, то выигрышей должно быть более, чем в 1.67 раза больше, чем проигрышей - при константном риске и отсутствии прочих торговых издержек - и в вашем эксперименте выигрышей в 1.8 раз больше.

Ситуация меняется, если внести торговые издержки, или если риск выделяется динамически: чем выше риск в одной сделке, тем выше требуемый винрейт.Из вашей выкладки не совсем понятны вот эти два условия: издержки и риск в сделке.

Но в целом, сэмпл из 200 так себе репрезентативность. Даже монетка покажет существенный разброс результатов на выборке из двухсот бросков.

В 13.03.2023 в 13:40, dmitrex сказал:Проверил данные по EUR/USD , где WR = 58% , R/R = 0.6 ; в итоге кривая капитала за 200 сделок идет вниз. MDD = 18% от счета. Риск потери 30% от счета 5%. Всего генератор проверил 1000 кривых капитала в каждой по 200 сделок.

В 14.03.2023 в 08:47, Rigal сказал:Ну как бы ожидается, что, если риск в 1.67 раза выше выигрыша, то выигрышей должно быть более, чем в 1.67 раза больше, чем проигрышей - при константном риске и отсутствии прочих торговых издержек - и в вашем эксперименте выигрышей в 1.8 раз больше.

Ситуация меняется, если внести торговые издержки, или если риск выделяется динамически: чем выше риск в одной сделке, тем выше требуемый винрейт.Из вашей выкладки не совсем понятны вот эти два условия: издержки и риск в сделке.

Но в целом, сэмпл из 200 так себе репрезентативность. Даже монетка покажет существенный разброс результатов на выборке из двухсот бросков.

Риск на сделку = 1 % , издержки не учитывал

4 часа назад, dmitrex сказал:Риск на сделку = 1 % , издержки не учитывал

1% не должен оказывать существенного влияния.

Я, простите, займусь математикой: у вас 200 сделок, 58% из них выигрывают, то есть 116 сделок в прибыли, 84 - убыточные.

R/R = 0.6, то есть при стопе 100 пунктов, тейк составляет 60.

116 * 60 - 84 * 100 = 6960 - 8400 = -1440

Я слегка затупил в моей заметке выше, когда утверждал, что выигрышей у вас в 1.8 раз больше, чем проигрышей.

58 / 42 = 1.38 - что заметно меньше, чем отношение риска к прибыли 1.67

Так что ваш убыточный результат совершенно закономерен.

Да, средняя сделка приносит -7,2 пункта = (0,58*60п) - (0,42*100п). 200 сделок * 7,2п = -1440п

Обновили данные

Данные в статистике за период 01.01.2020 – 02.12.2023

Для публикации сообщений создайте учётную запись или авторизуйтесь

Перейти к списку тем