ЧИТ-КОДЫ ДЛЯ АЛГОРИТМИЧЕСКОЙ ТОРГОВЛИ

Методы быстрой и эффективной разработки лучших алгоритмических торговых систем

ВВЕДЕНИЕ

Если вы новичок в алготрейдинге или даже не знаете, что такое алгоритмическая торговля, просто прекратите читать эту книгу: она не для вас, по крайней мере пока. Вместо этого прочтите мою книгу «Введение в алгоритмическую торговлю» (“Intro To Algo Trading”).

Если вы опытный алгоритмический трейдер и полностью довольны своей доходностью с учетом риска, то, вероятнее всего, вы тоже не найдете много новой информации в этой книге. Возможно, вам просто стоит продолжать делать то, что вы делаете.

Однако, если вы находитесь где-то между новичком и экспертом, как и большинство из нас, то вам повезло. Эта книга предназначена в основном для трейдеров, застрявших где-то посередине – опытных алгоритмических трейдеров, которые ищут идеи и советы для улучшения своей торговли. Именно для этой категории трейдеров и предназначена данная книга.

В этой книге я делюсь множеством исследований, которые я провел за последние год или два – исследований для улучшения своей алгоритмической торговли. Используя результаты моей работы, вы тоже сможете применять мои открытия для улучшения своих стратегий.

Обратите внимание: я не обсуждаю здесь размеры позиций, психологию, управление портфелем или другие важные темы. Почему? Хотя я считаю, что они важны, моя цель в этой книге – помочь трейдерам лучше развивать свою алгоритмическую торговую систему. Психология ОЧЕНЬ важна, но она не поможет вам, если ваши алгоритмические стратегии ужасны!

Для меня успешная торговля начинается с преимуществ, которые можно реализовать посредством систем алгоритмической торговли.

Например, если вы играете в блэкджек в казино, то в долгосрочной перспективе вы почти гарантированно проиграете. Это не зависит от размера ваших позиций, вашего подхода к управлению капиталом, вашей психологии и дисциплины (даже разумно избегая употребления притупляющих ум безалкогольных напитков!).

Но, допустим, вы научились считать карты, что дает вам доказанное преимущество. С этим преимуществом, наряду с хорошей психологией и управлением капиталом, в долгосрочной перспективе вы можете стать победителем – именно поэтому казино в конечном итоге запретят вам играть, так как они не любят игроков, у которых есть преимущество!

То же самое относится и к трейдингу. Когда у вас есть преимущество, тогда становятся важными и все остальные компоненты торговли. Проще говоря, всё начинается с хорошей стратегии, и именно поэтому в этой книге я сосредоточусь на методах улучшения стратегий алгоритмической торговли.

Я разбил эту книгу на 4 основных раздела:

Общие рекомендации и полезные советы

Глава 1. Становится ли алготрейдинг сложнее? Как выглядит алготрейдинг в наши дни по сравнению с прошлым? И что ждет нас в будущем?

Глава 2. Алгоритмическая торговля на полный рабочий день. Насколько это осуществимо? Какие полезные советы помогут вам в этой области?

Глава 3. 15 советов для алгоритмической торговли. Советы, которые я узнал за эти годы и которые помогут вам в вашей торговле.

Улучшение входов

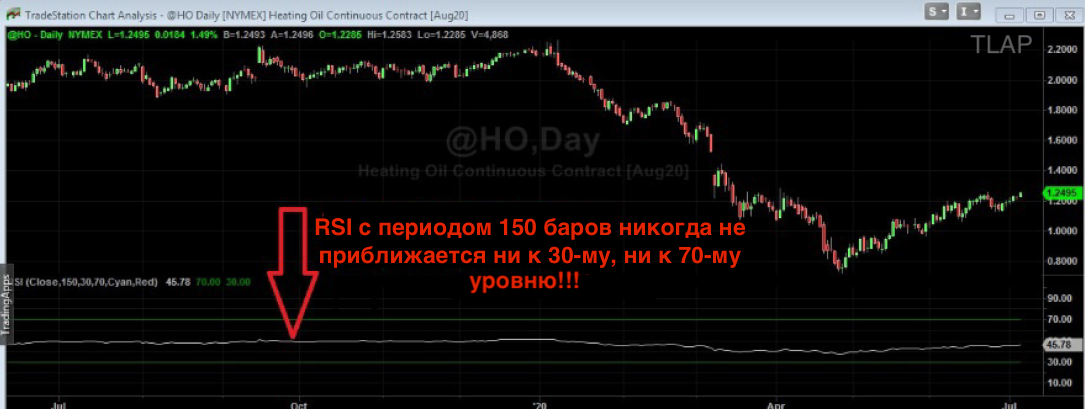

Глава 4. Исследование таймфреймов. Какой таймфрейм лучше? Какой таймфрейм является худшим? И почему?

Глава 5. Исследование возврата к среднему значению. Я тестирую некоторые популярные (и не очень популярные) торговые подходы, основанные на возврате к среднему. Как их можно использовать для создания хороших стратегий?

Улучшение ваших существующих стратегий

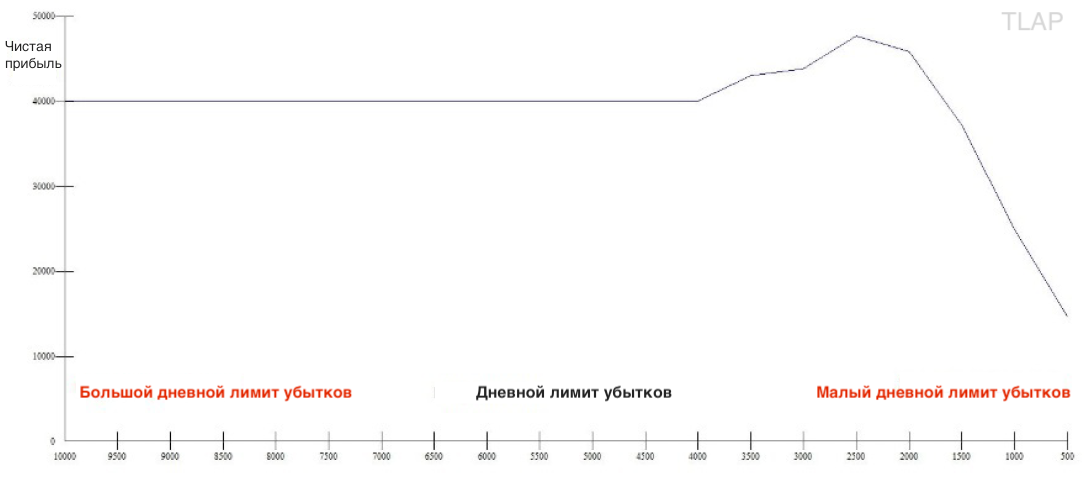

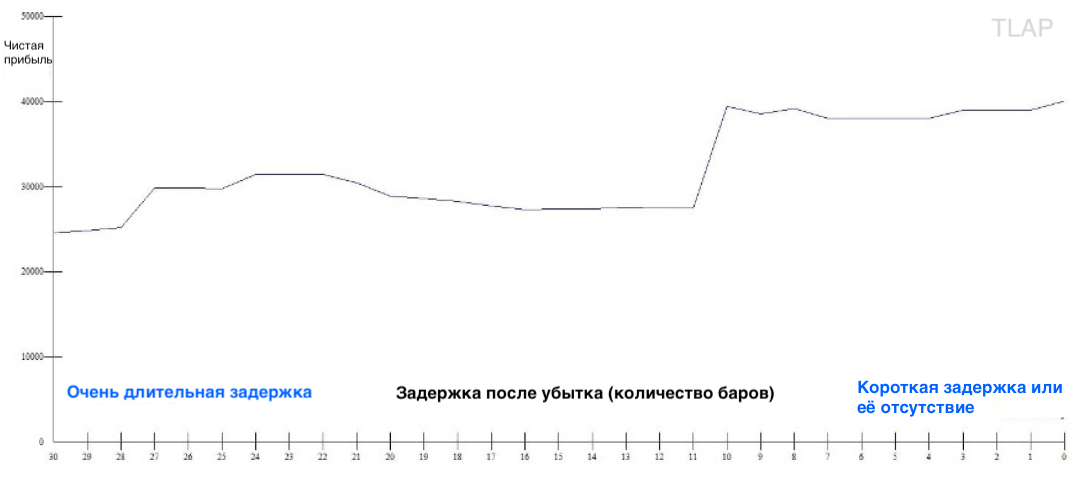

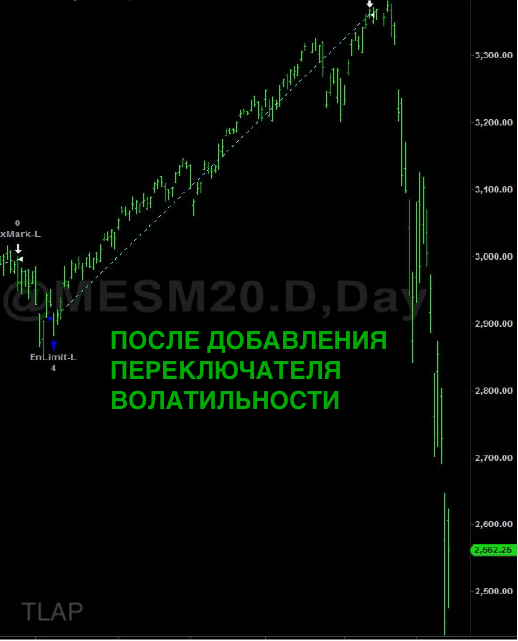

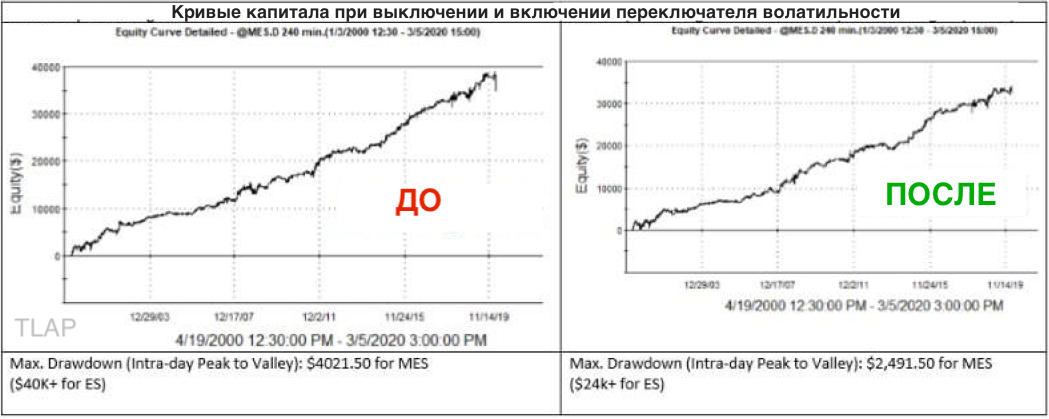

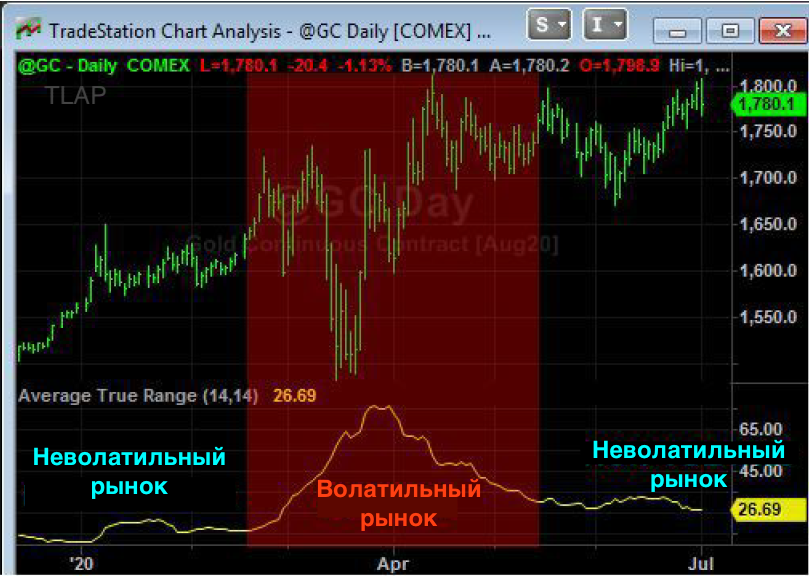

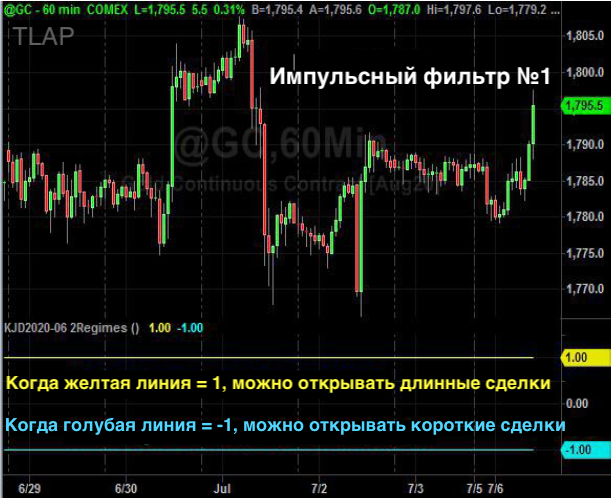

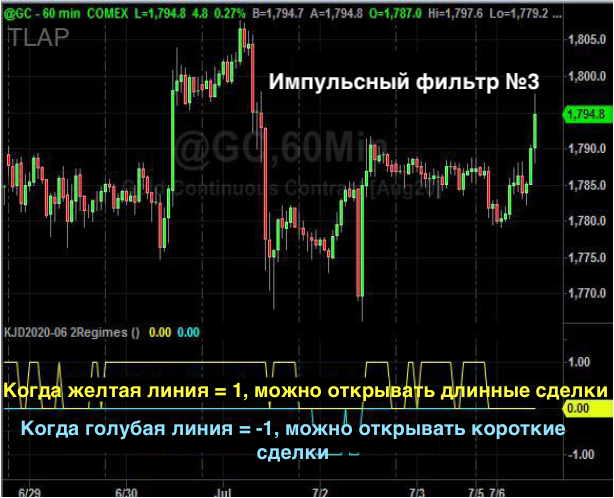

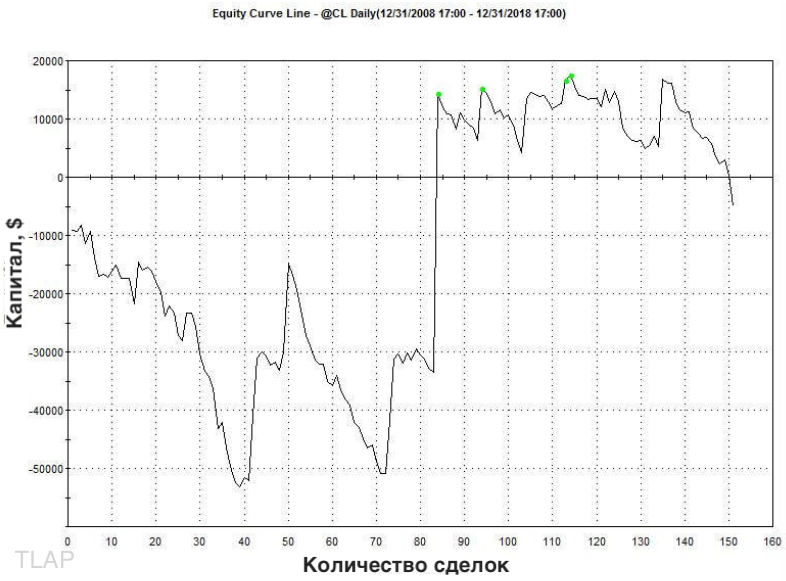

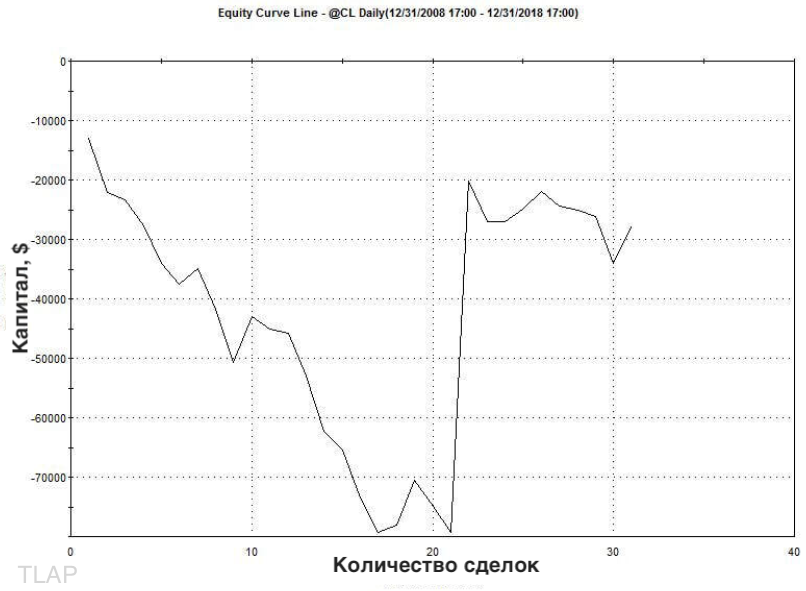

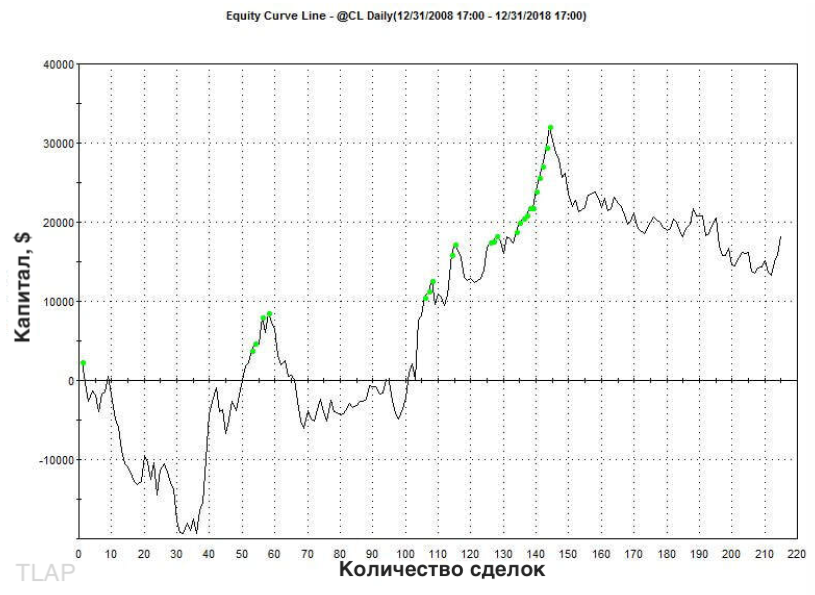

Глава 6. Методы защиты от рисков. Как можно сделать существующие стратегии менее рискованными?

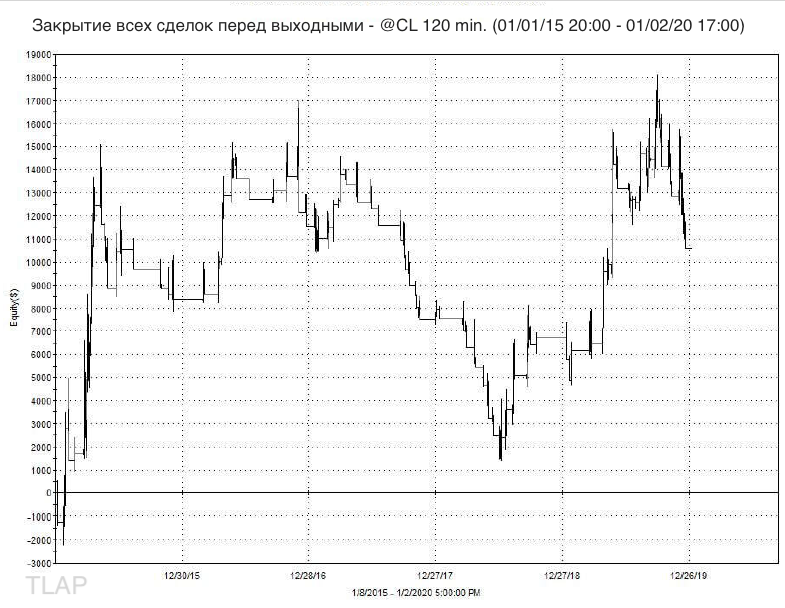

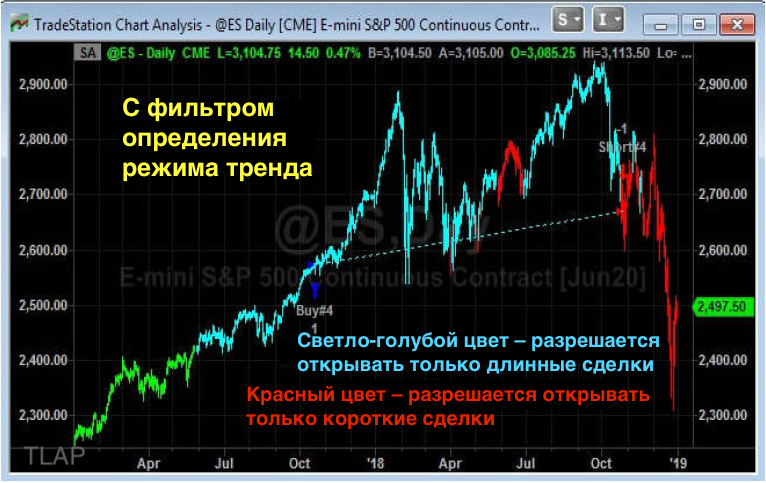

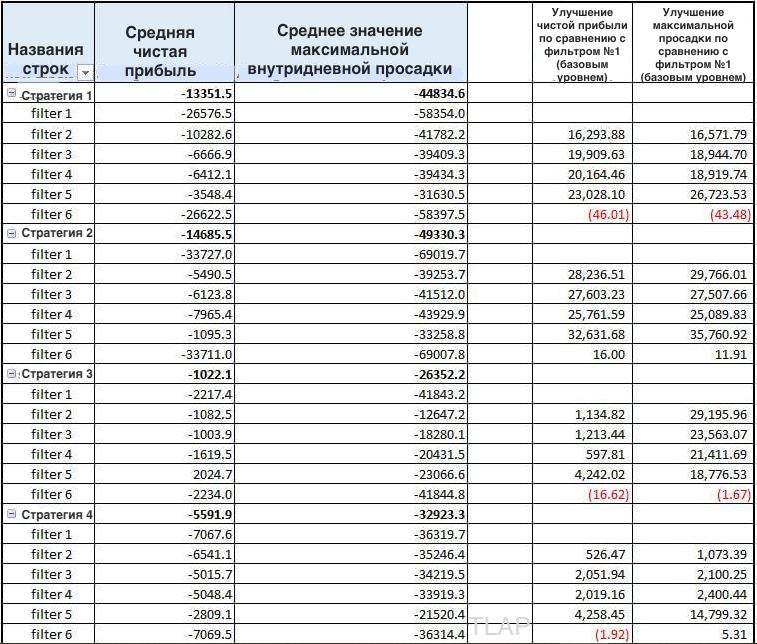

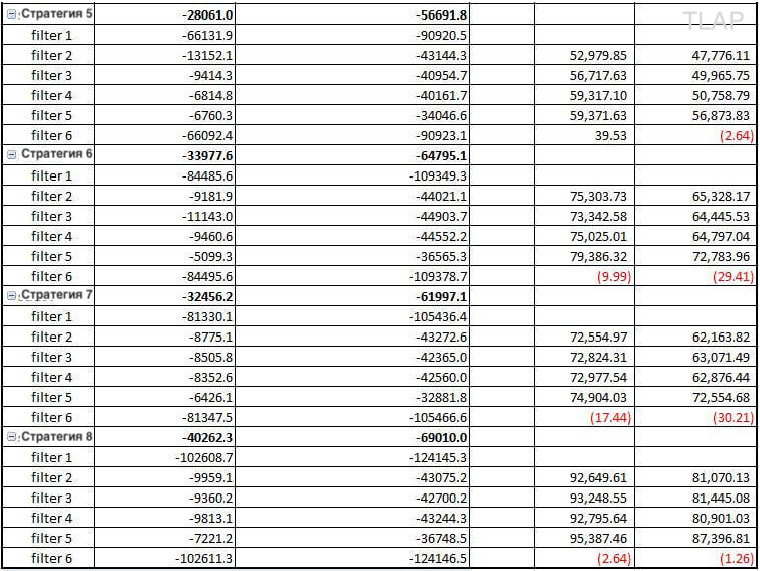

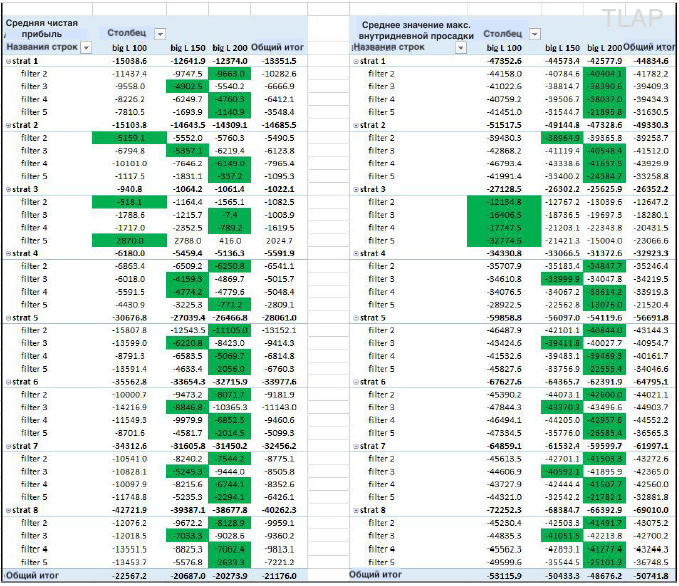

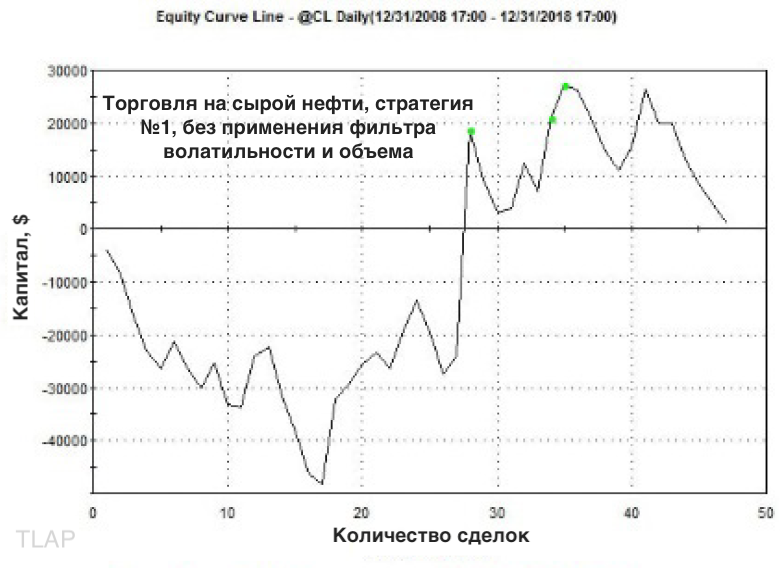

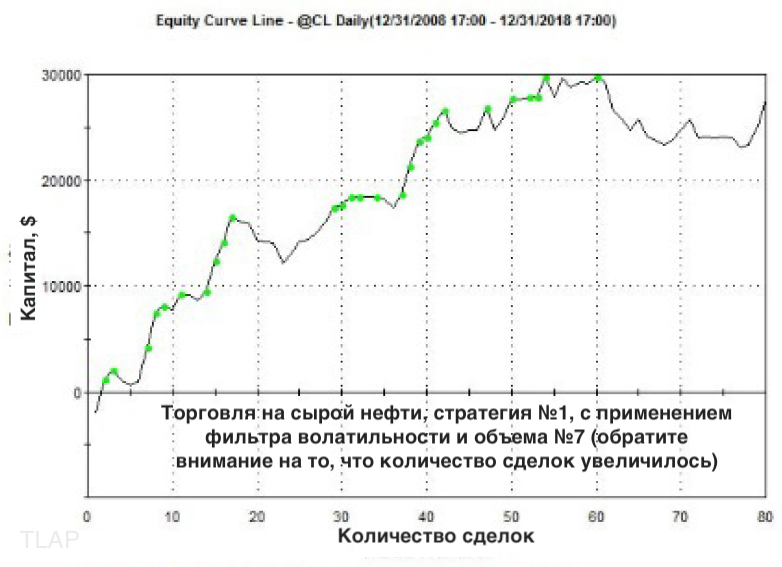

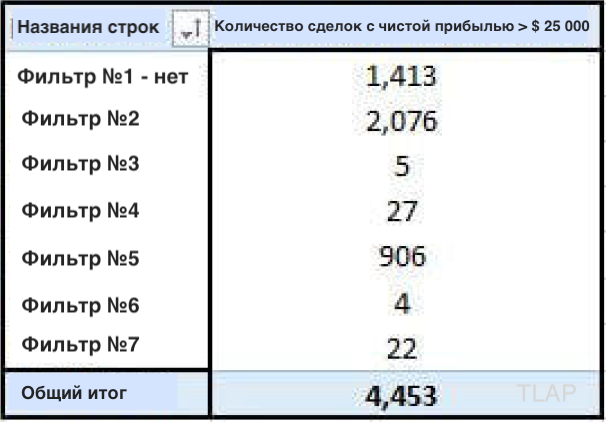

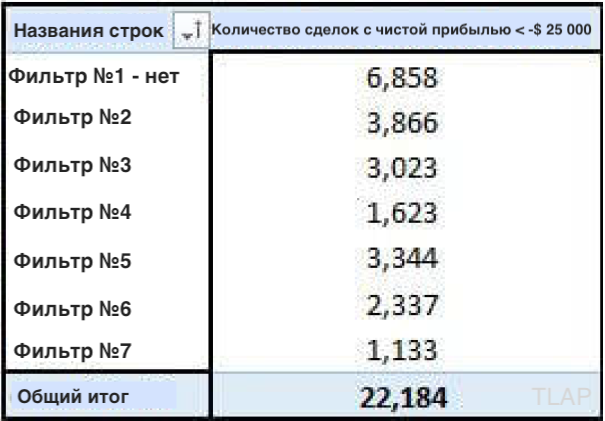

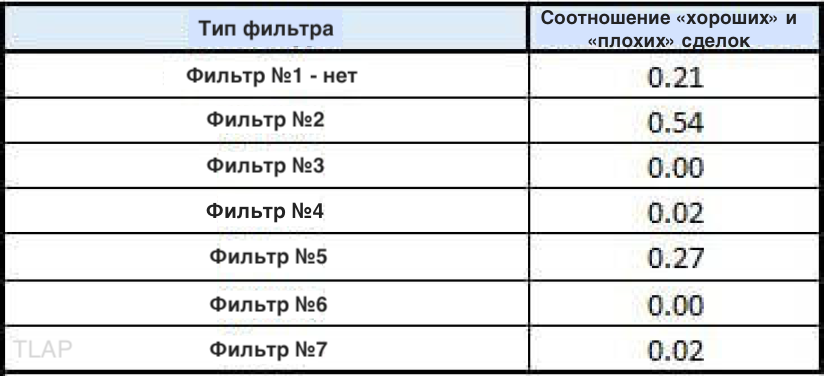

Глава 7. Торговля на бычьем/медвежьем рынке. Действительно ли работает фильтрация сделок в «макросреде»? Если да, то как достичь этого?

Улучшение ваших выходов

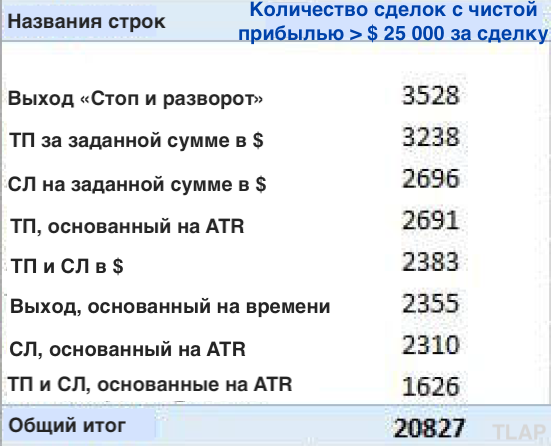

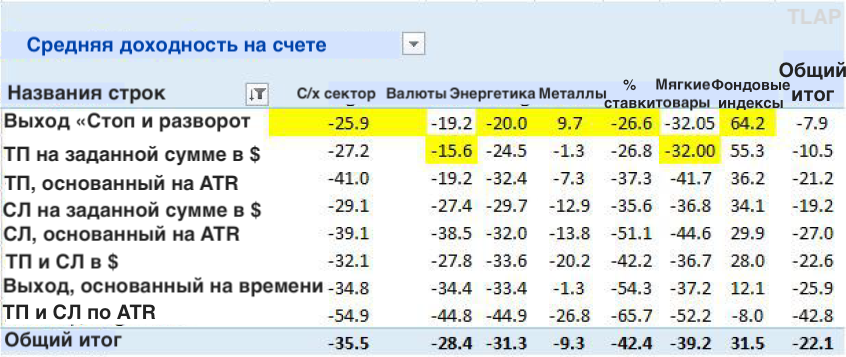

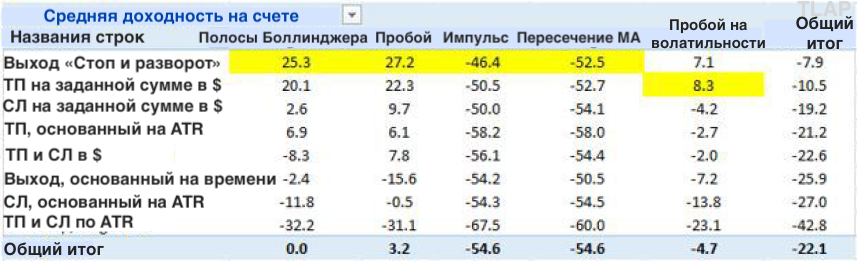

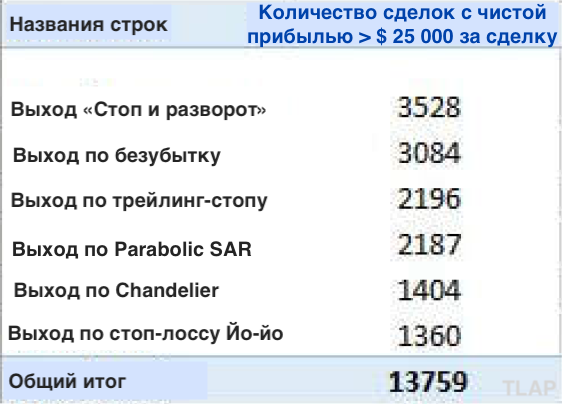

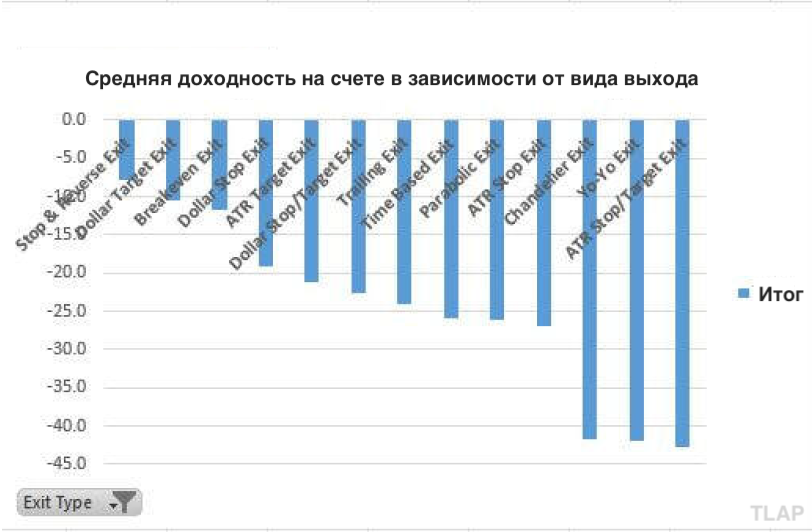

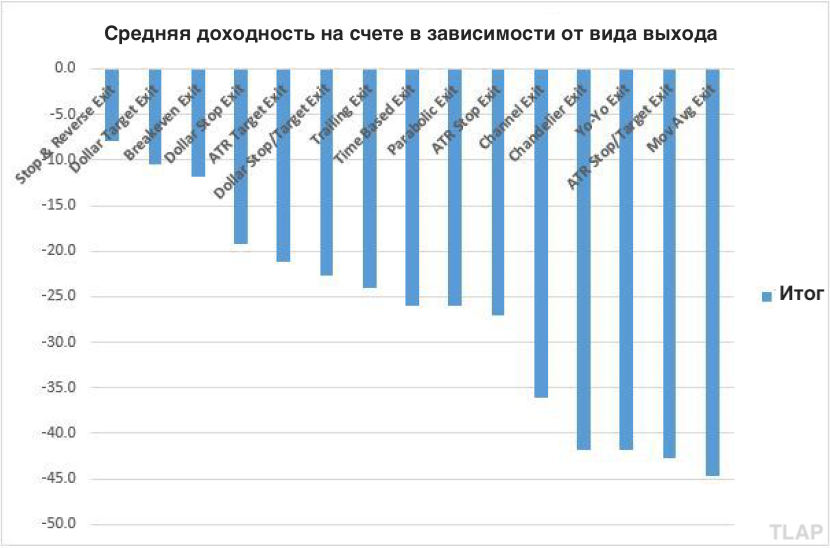

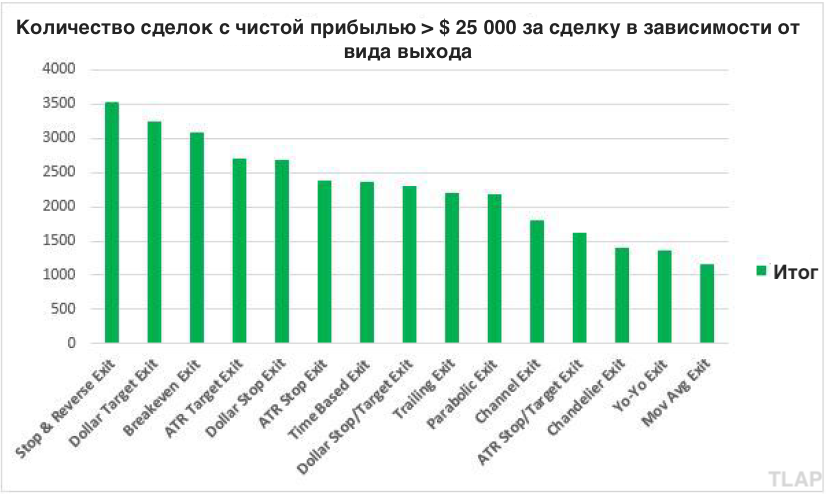

Глава 8. Какой выход лучше? Результаты моего обширного тестирования выходов.

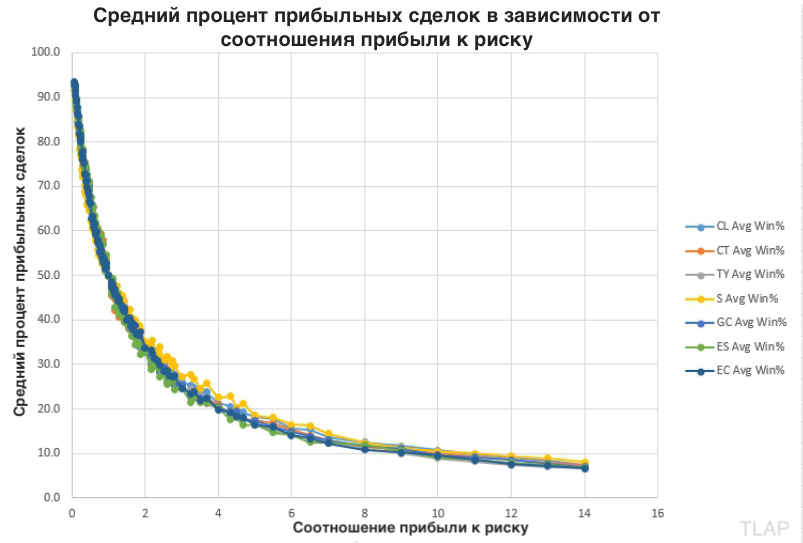

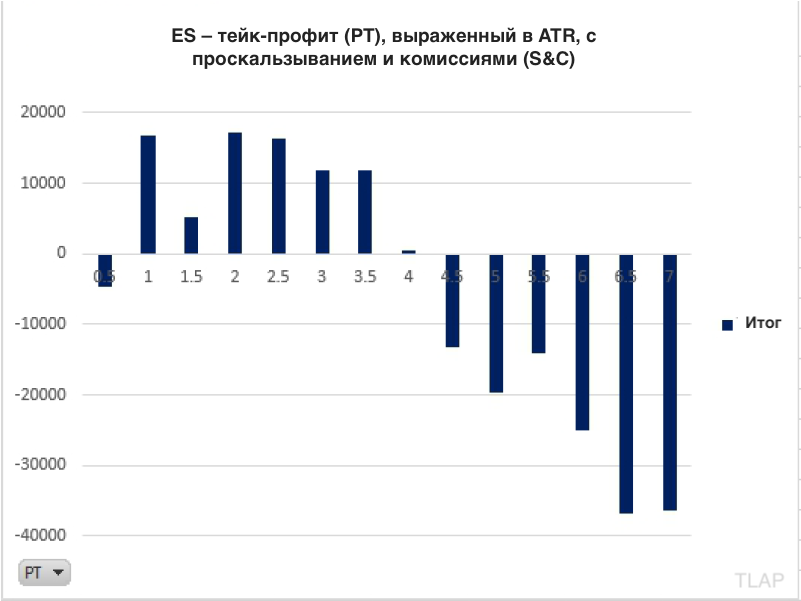

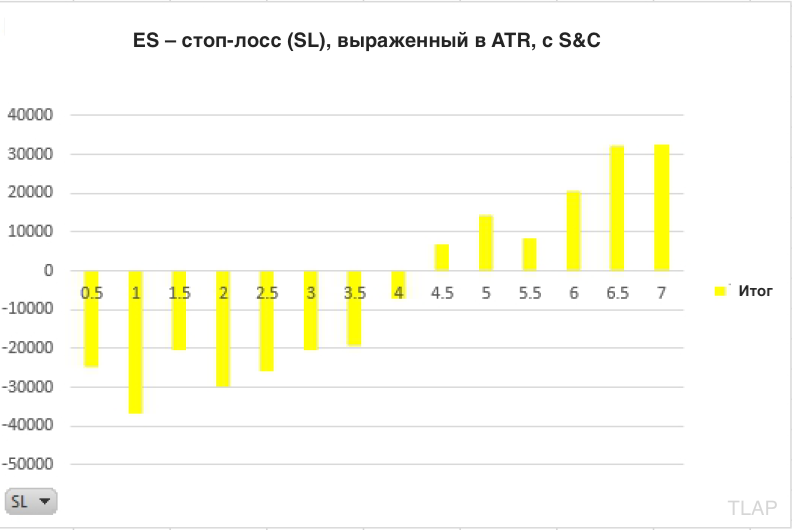

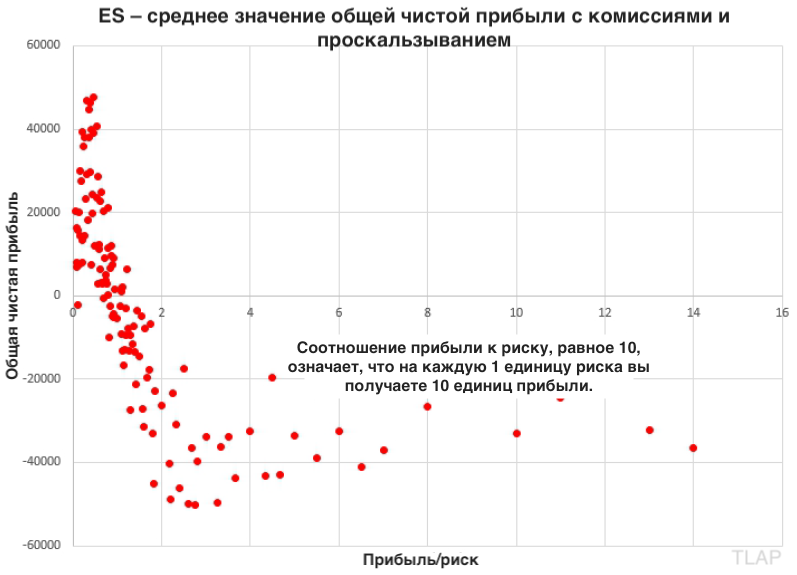

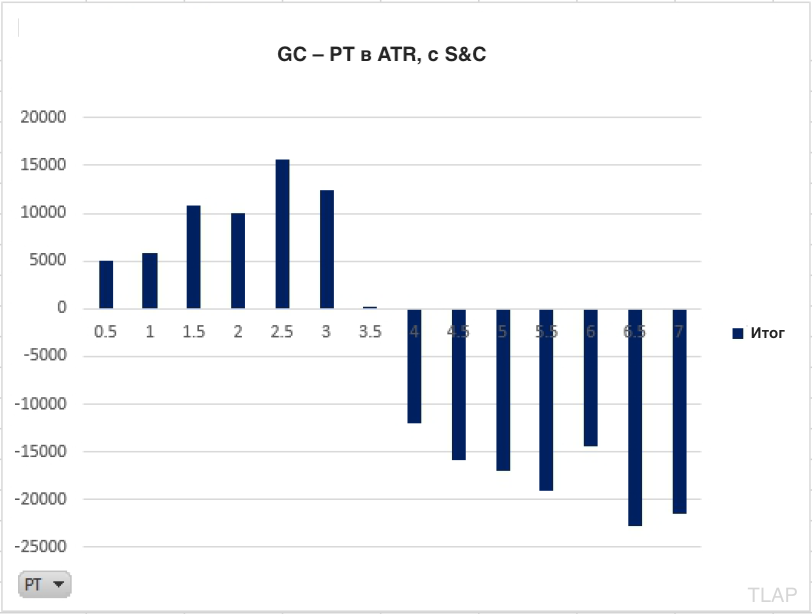

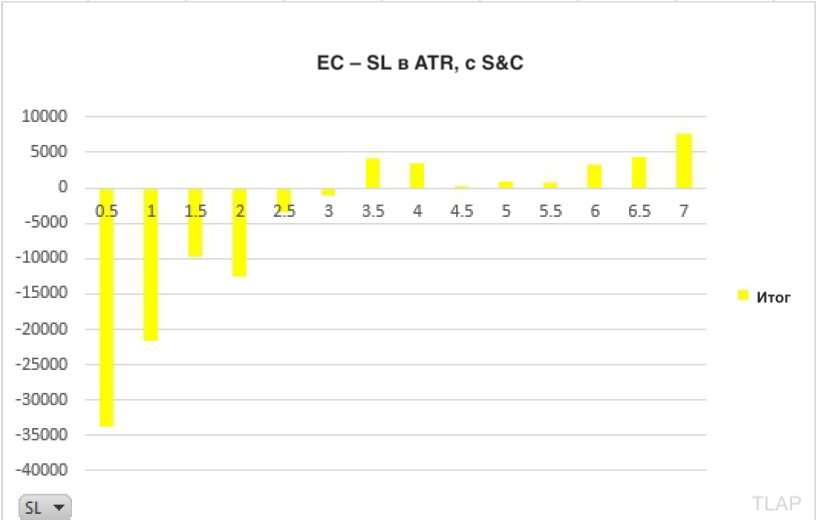

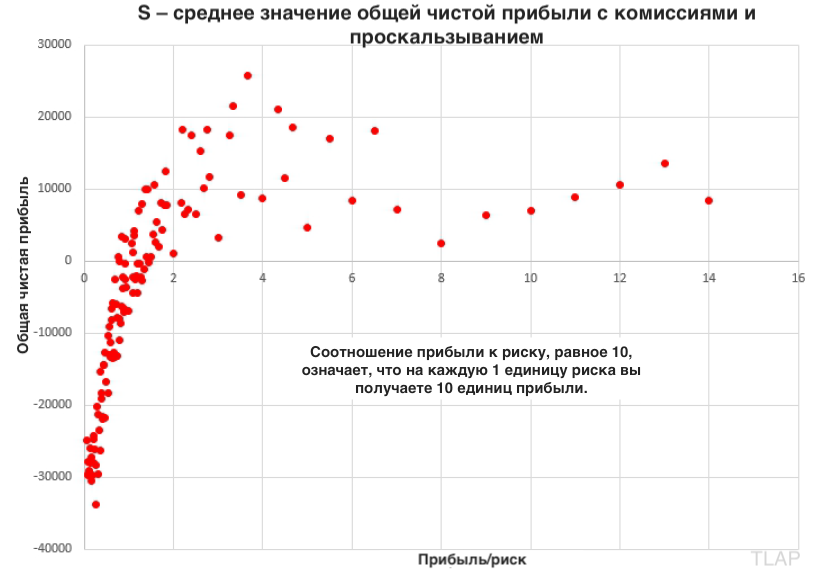

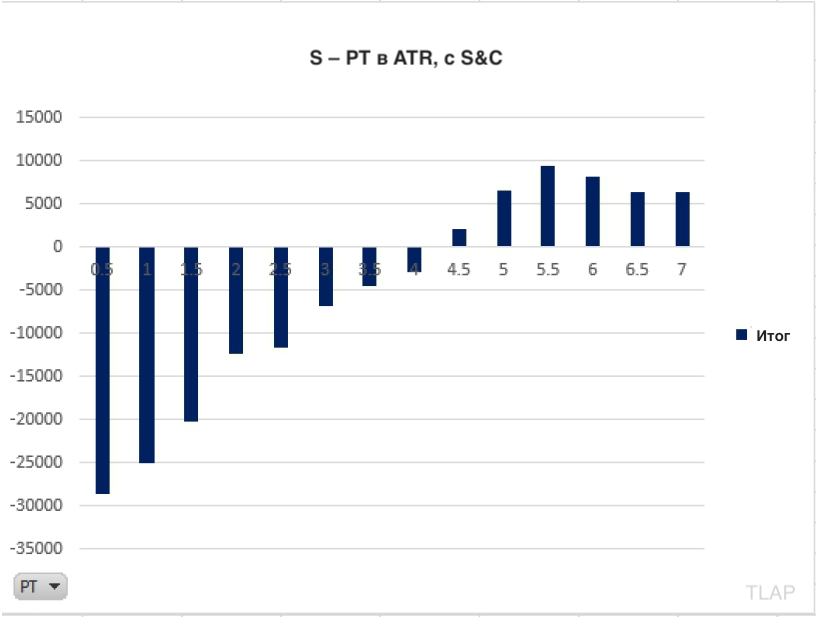

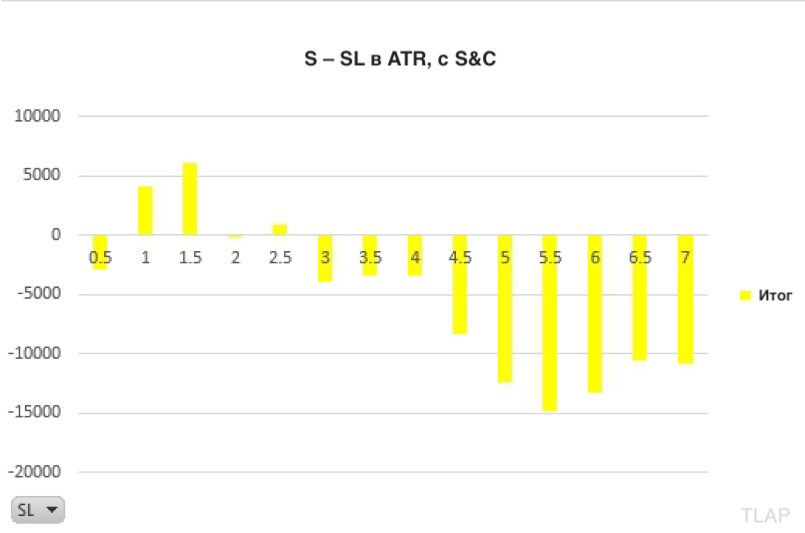

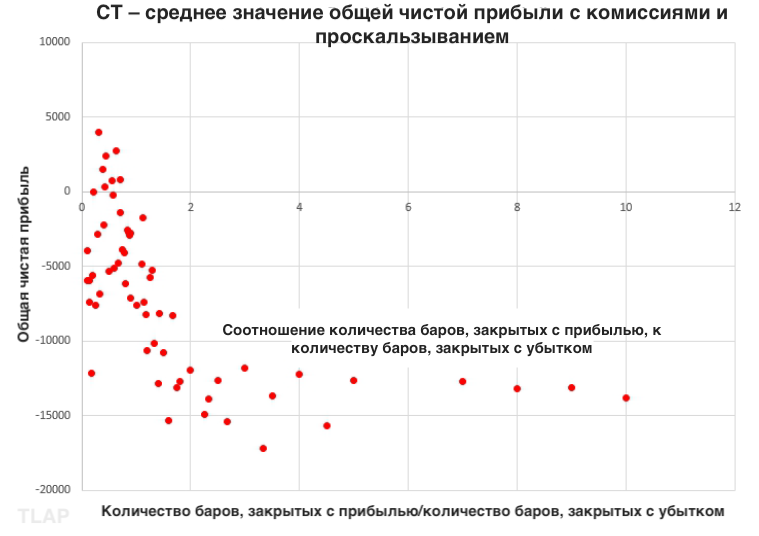

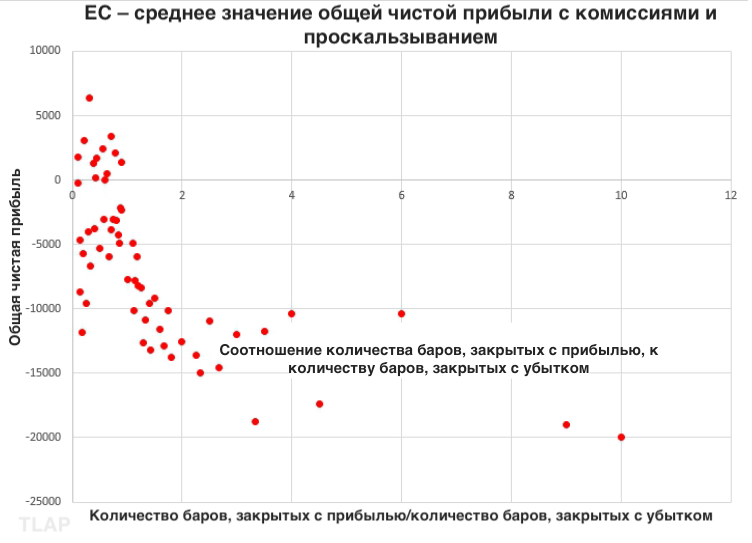

Глава 9. Исследование соотношения прибыли к риску. Существует ли оптимальное соотношение прибыли к риску? Если да, то какое оно?

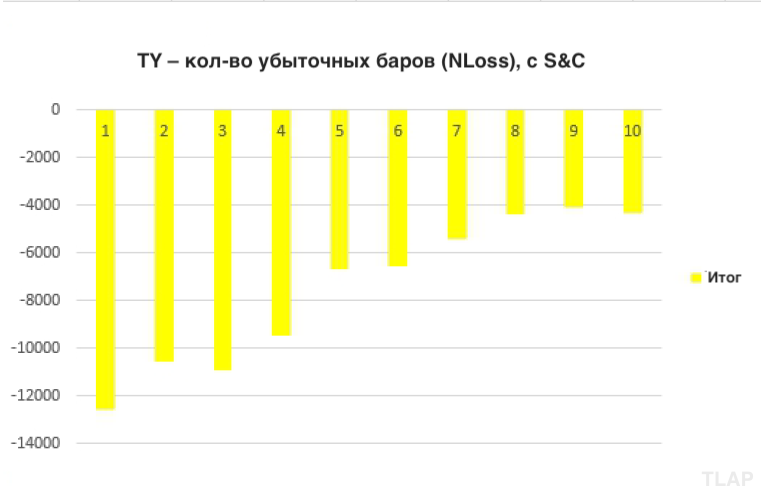

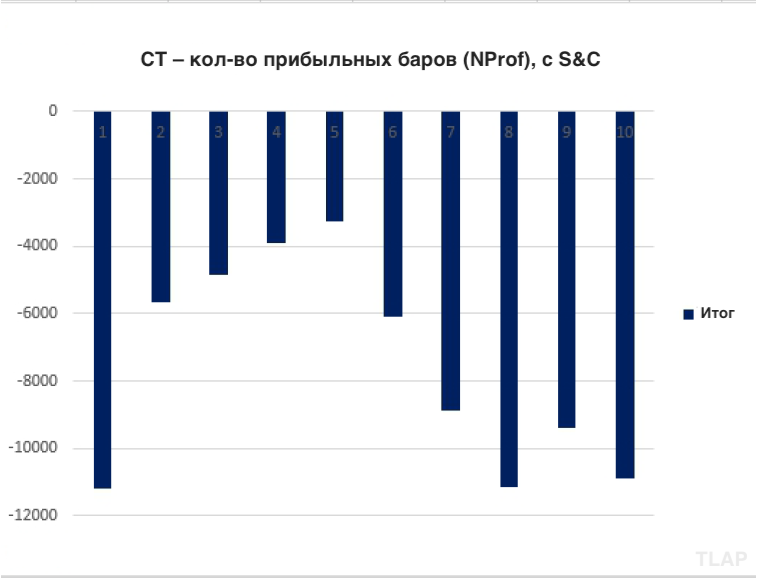

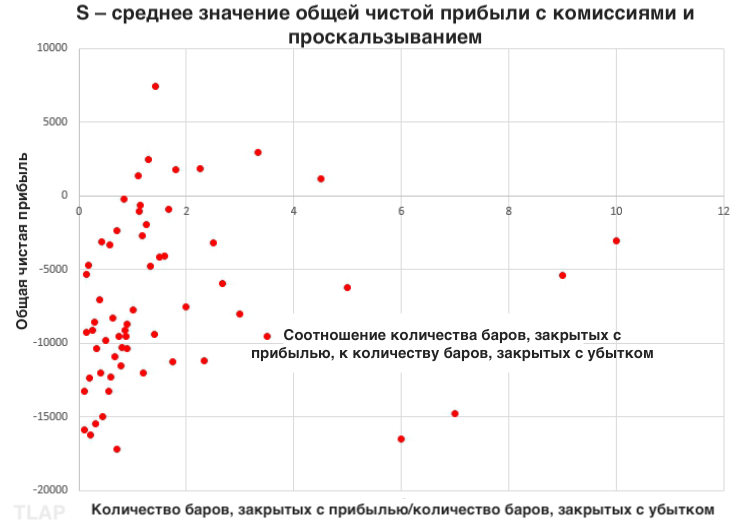

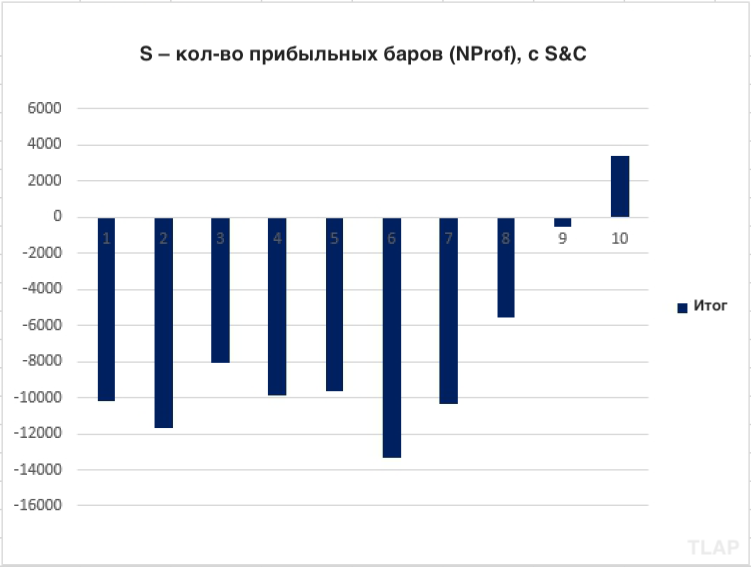

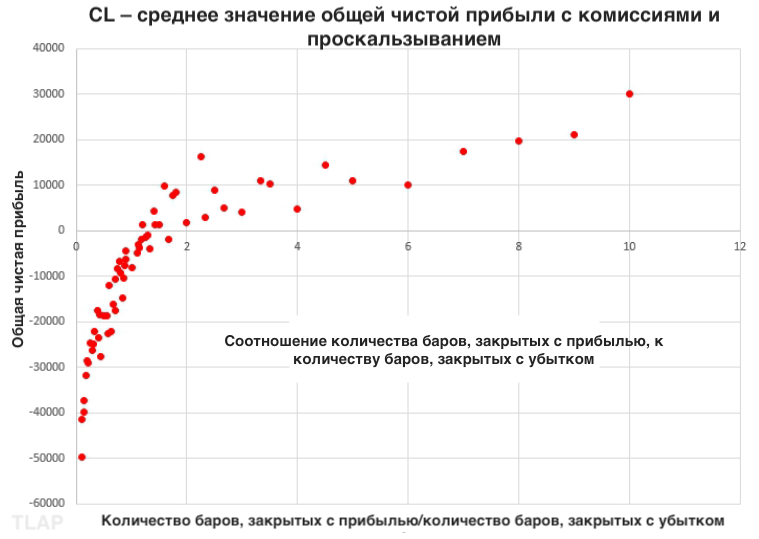

Глава 10. Выход после прибыльных (или убыточных) баров. Хороший ли это подход, чтобы использовать его на практике?

В каждой главе я даю вам «чит-коды для алгоритмической торговли». Я свел тысячи исследовательских часов к потенциально выполнимым идеям. В этом и заключается суть данной книги: взять то, что я нашел, и использовать это в своем тестировании и торговле без необходимости делать всё с нуля.

Я делюсь и другими исследованиями на своем YouTube-канале https://www.youtube.com/channel/UCjTZtWVBchDTJuxy_7GjySQ.

К тому времени, когда вы закончите чтение этой книги, вероятно, будет завершено еще одно новое исследование, которое я опубликую на своем вебсайте. Ну, что мне еще сказать? Я ЛЮБЛЮ изучать алготрейдинг!

Итак, не будем терять время, давайте начнем!

ДОРОЖНАЯ КАРТА МОИХ КНИГ ПО АЛГОРИТМИЧЕСКОЙ ТОРГОВЛЕ

С выпуском этой книги теперь в моем арсенале 5 книг по трейдингу. Люди часто спрашивают меня: «Какая из этих книг подойдет именно мне?» Вот удобная дорожная карта, которая поможет вам принять решение:

«Введение в алгоритмическую торговлю» (“Introduction To Algo Trading”). Если вы новичок в мире алготрейдинга, это отличная книга для начала. В ней приводятся основы алготрейдинга и обсуждения некоторых простых вещей, которые вам нужно знать, прежде чем серьезно заняться этим.

«Создание прибыльных алгоритмических торговых стратегий» (“Building Winning Algorithmic Trading Systems”). Те из вас, кто хоть немного попробовал свои навыки в алгоритмической торговле, вероятно, уже поняли, что самая сложная часть алготрейдинга – это построение действительно работающей алгоритмической торговой системы. Моя книга поможет вам в этом. В ней вы узнаете правильную технику разработки собственных алгоритмических торговых стратегий.

«Идеи трейдера-чемпиона для входов и выходов из рынка» (“Entry and Exit Confessions Of A Champion Trader”). Как только вы приобретете опыт в алготрейдинге и поймете, как разрабатывать стратегии, это станет непрерывным процессом создания новых стратегий. Поскольку большинство идей и стратегий, которые вы тестируете, не будут работать, вам нужен постоянный запас идей. Именно его предоставляет данная книга. Множество идей для входов в рынок и выходов из него, которые я использовал в своей торговле. Эта книга надолго обеспечит трейдеров среднего уровня идеями для тестирования.

«План инвестирования на фондовом рынке для начинающих» (“Beginners Stock Market Investing Blueprint”). Эта книга предназначена для начинающих трейдеров и инвесторов, но будет полезна и продвинутым трейдерам. Она имеет иное направлении, чем мои книги по алготрейдингу, и фокусируется на фондовом рынке. Многие трейдеры, торгующие алгоритмами на фьючерсах, нашли эту книгу полезной для портфелей акций на своих пенсионных счетах.

«Чит-коды для алгоритмической торговли» (“Algo Trading Cheat Codes”). Это книга, которую вы сейчас держите в руках. Она предназначена для трейдеров среднего и продвинутого уровня – трейдеров, ищущих новые концепции и исследования, которые помогут им разрабатывать новые стратегии. Используя выводы, полученные в ходе работы, проделанной для написания этой книги, трейдеры смогут избежать некоторых тупиков, свойственных разработке алгоритмических систем.

Как видите, мои книги охватывают всю гамму от вводных текстов до расширенной информации. Надеюсь, вы попробуете применить один или несколько из этих методов по мере роста вашего опыта.

КЕВИН Дж. ДЭЙВИ