Год выпуска: 2013

Версия: 1.7

Таймфрейм: M15

Время торговли: круглосуточно

Валютная пара: EURUSD

Описание: долгосрочник

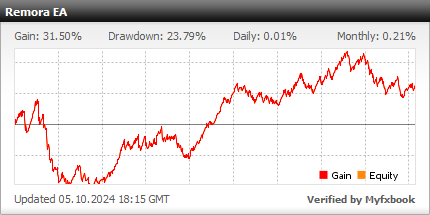

Мониторинг:

Мониторинг в Роботесте:

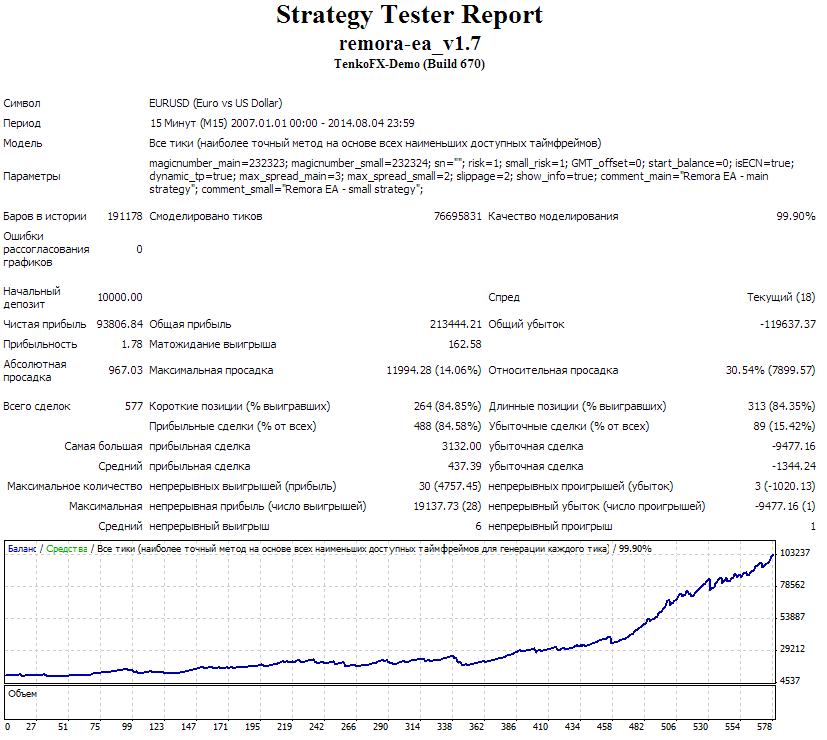

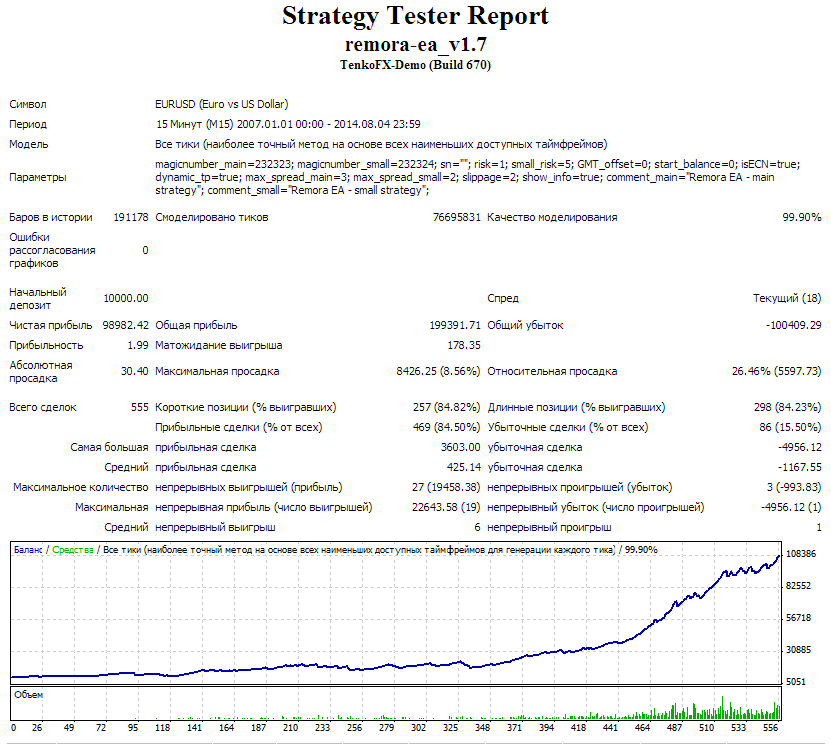

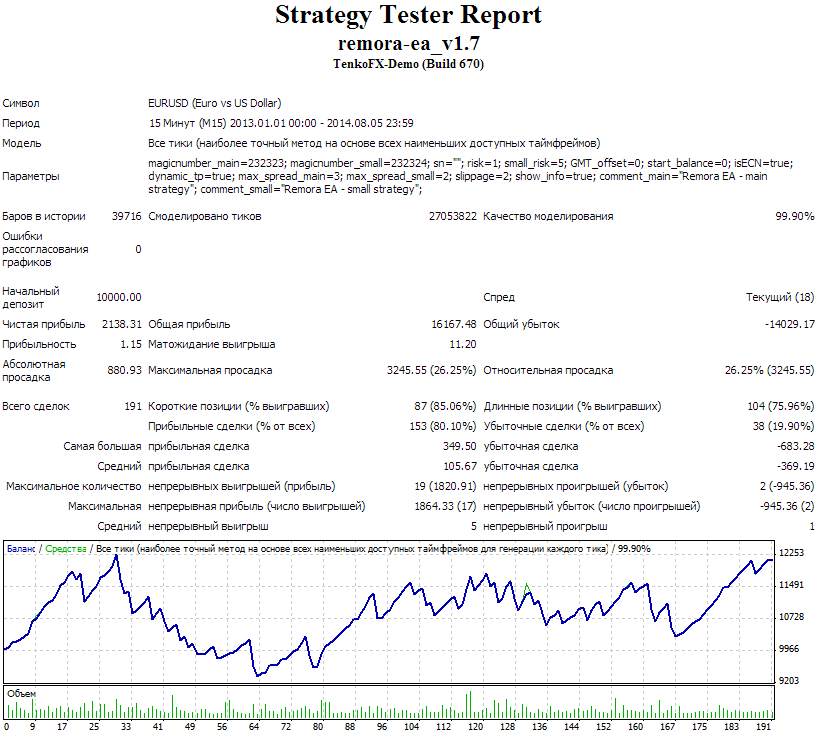

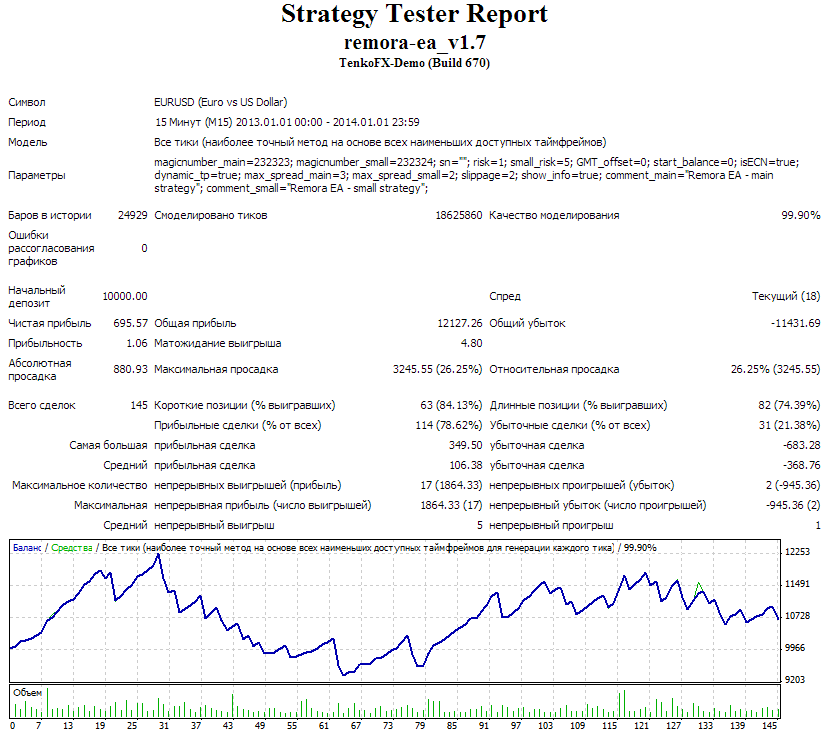

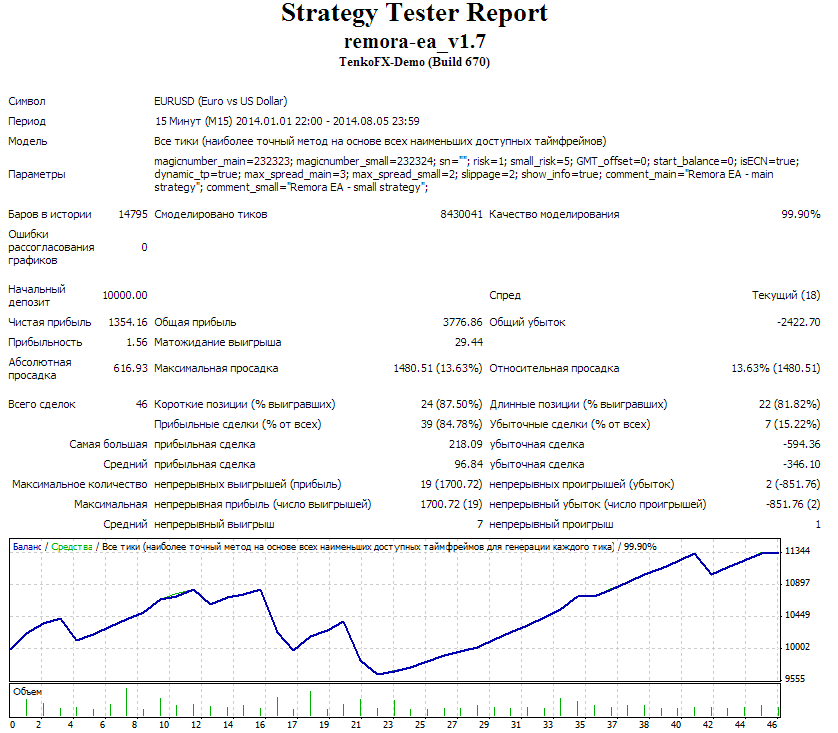

Бэктесты:

Спойлер

http://www.myfxbook.com/strategies/remora-ea/52895

upd: Скорректирован ТФ согласно документации (nixxer)