Приветствую!

Не знаю в правильной ли теме я пишу, но я хотел бы попросить помощи в доведении до ума алгоритма моего советника.

Довольно продолжительное время я его не "крутил", но вот решил достать с полки и сдуть пыль.

Но похоже у меня творческий кризис и совершенно нет идей что можно с ним еще сделать.

Очень хотелось бы совместными усилиями довести его до ума (если конечно это возможно).

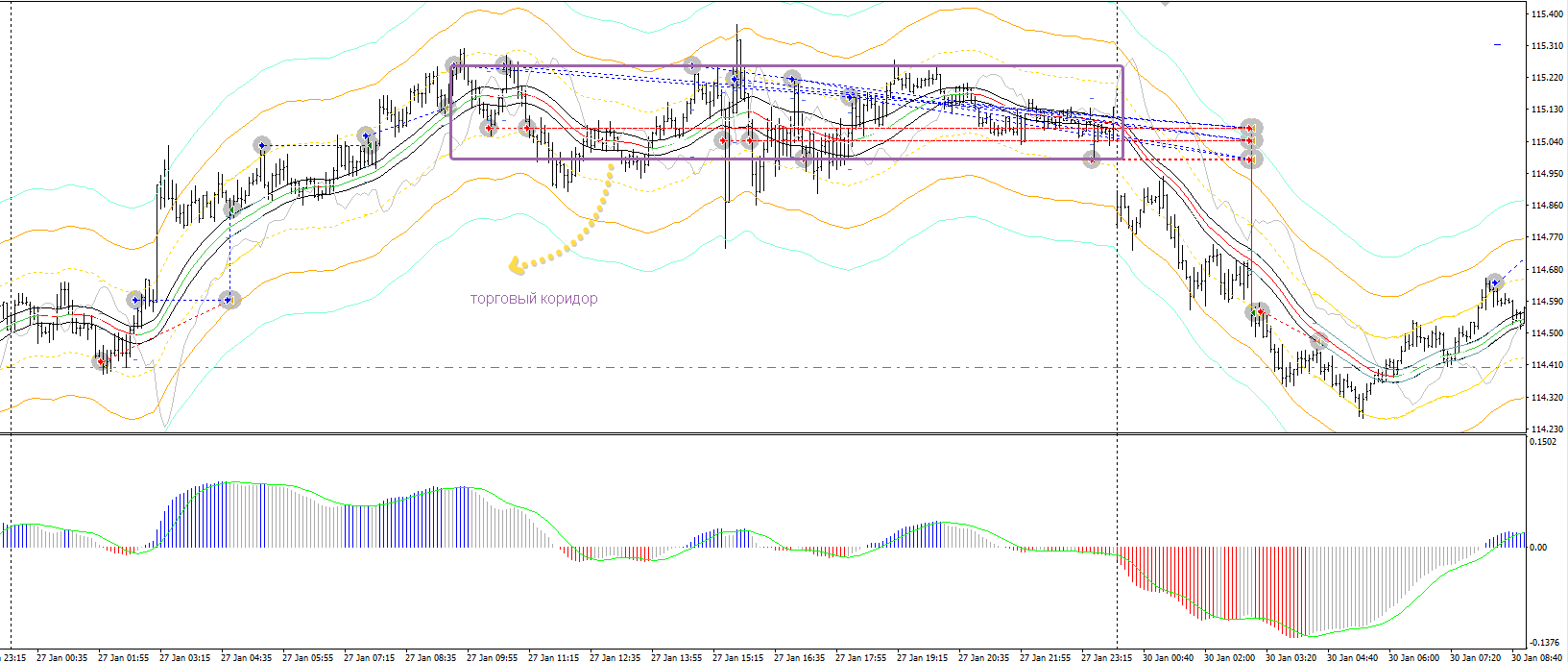

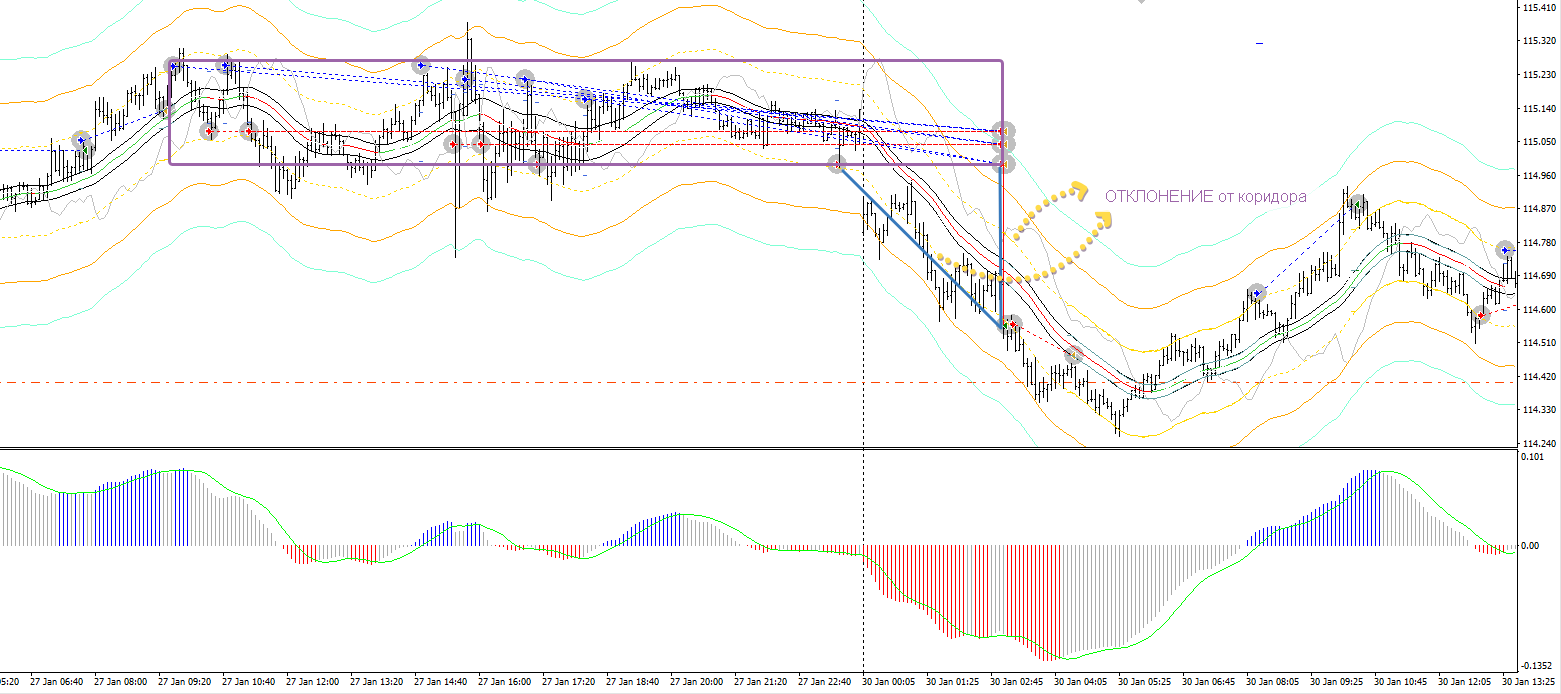

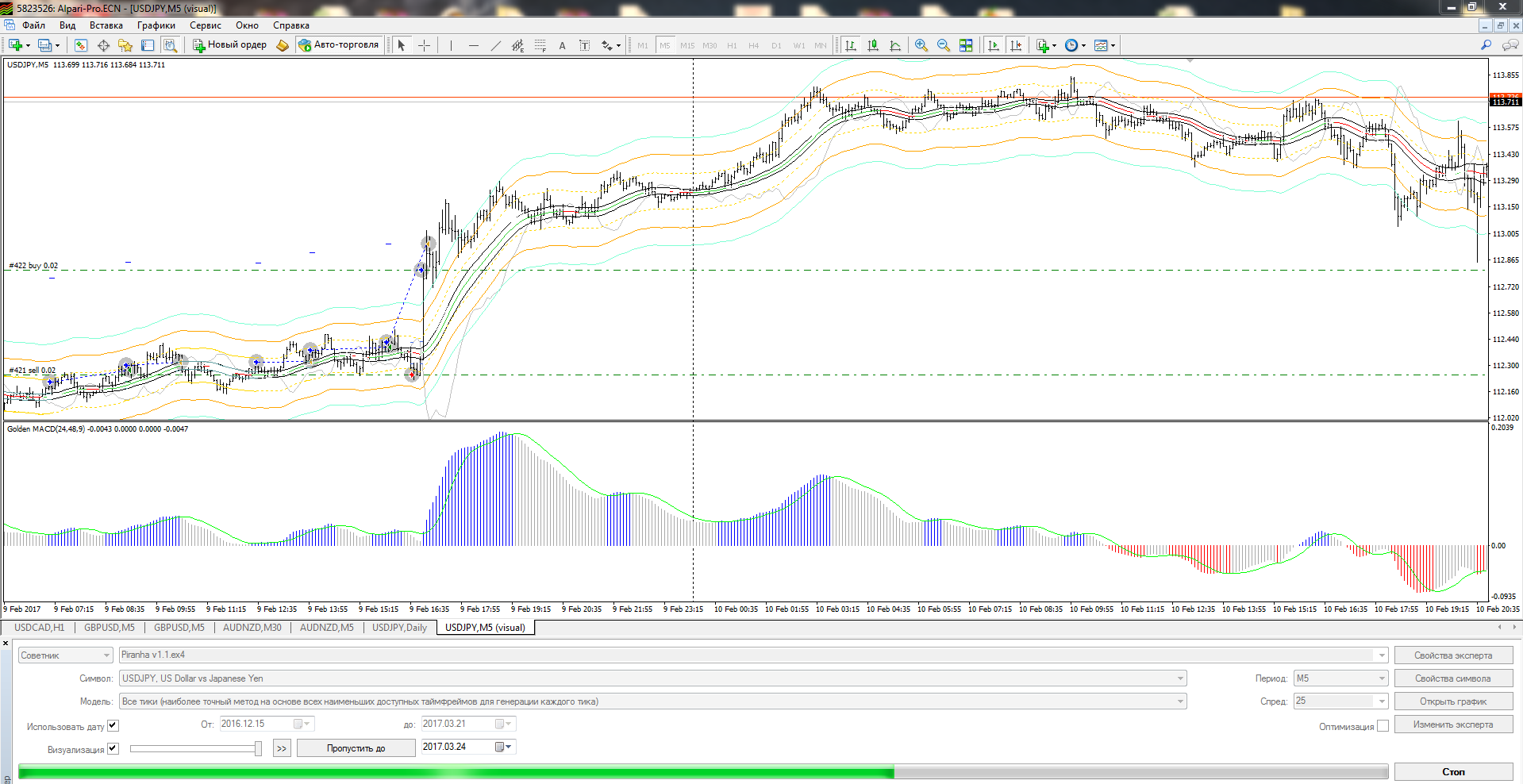

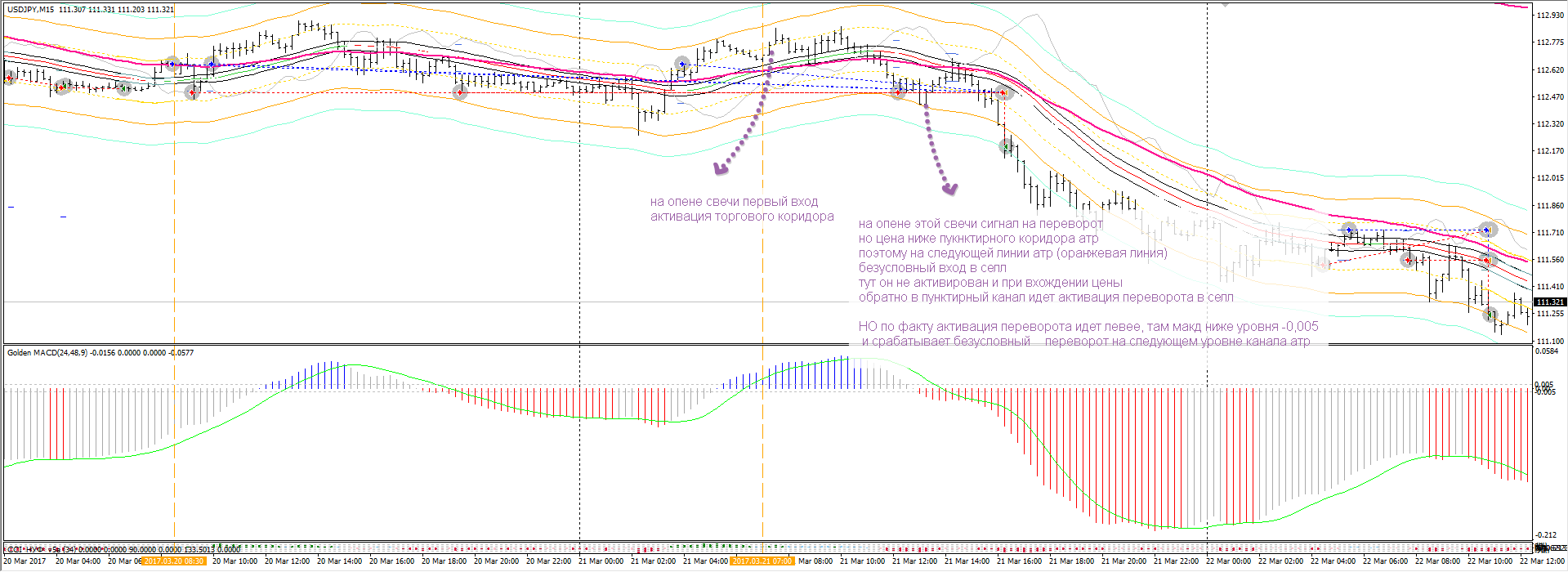

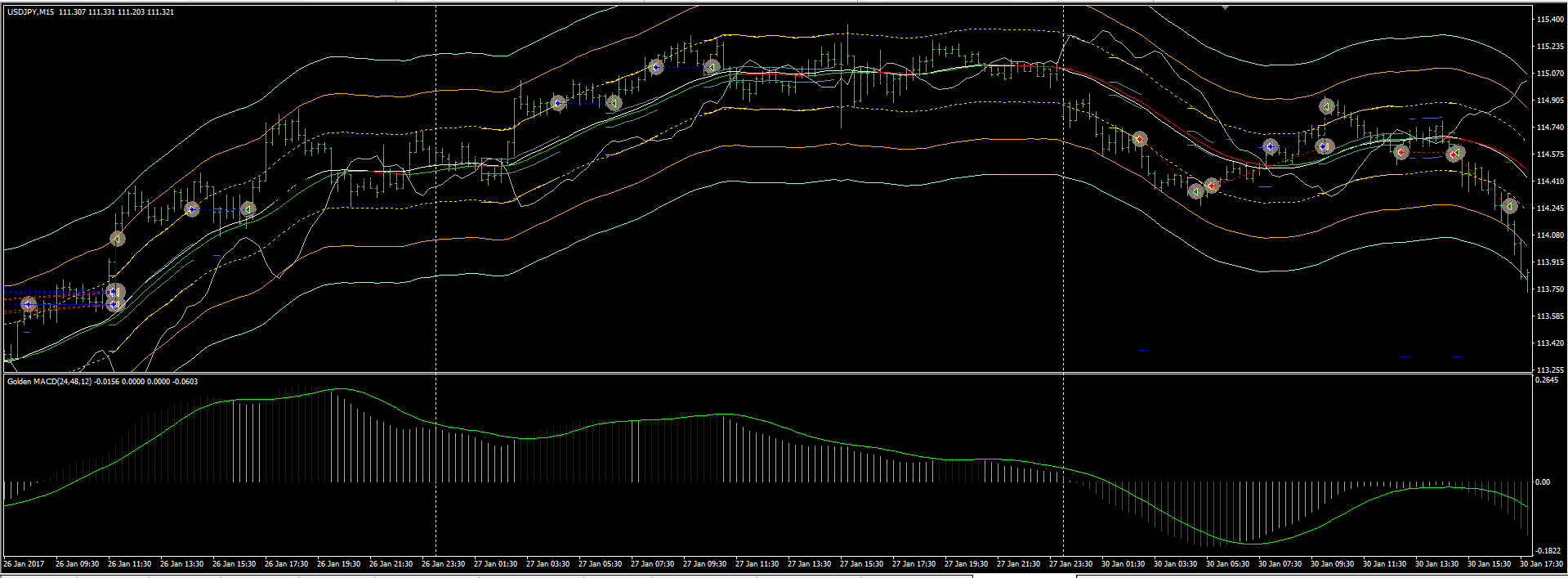

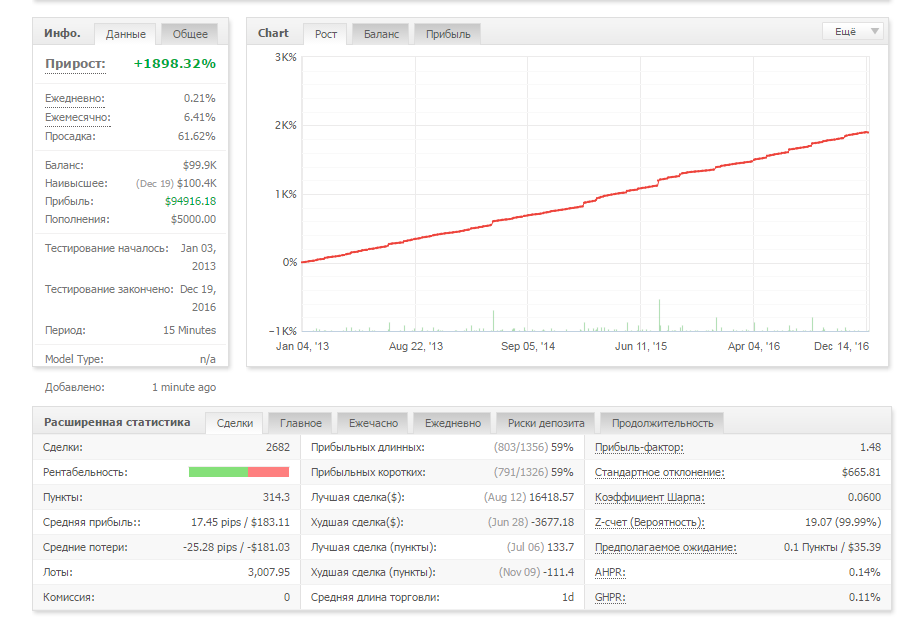

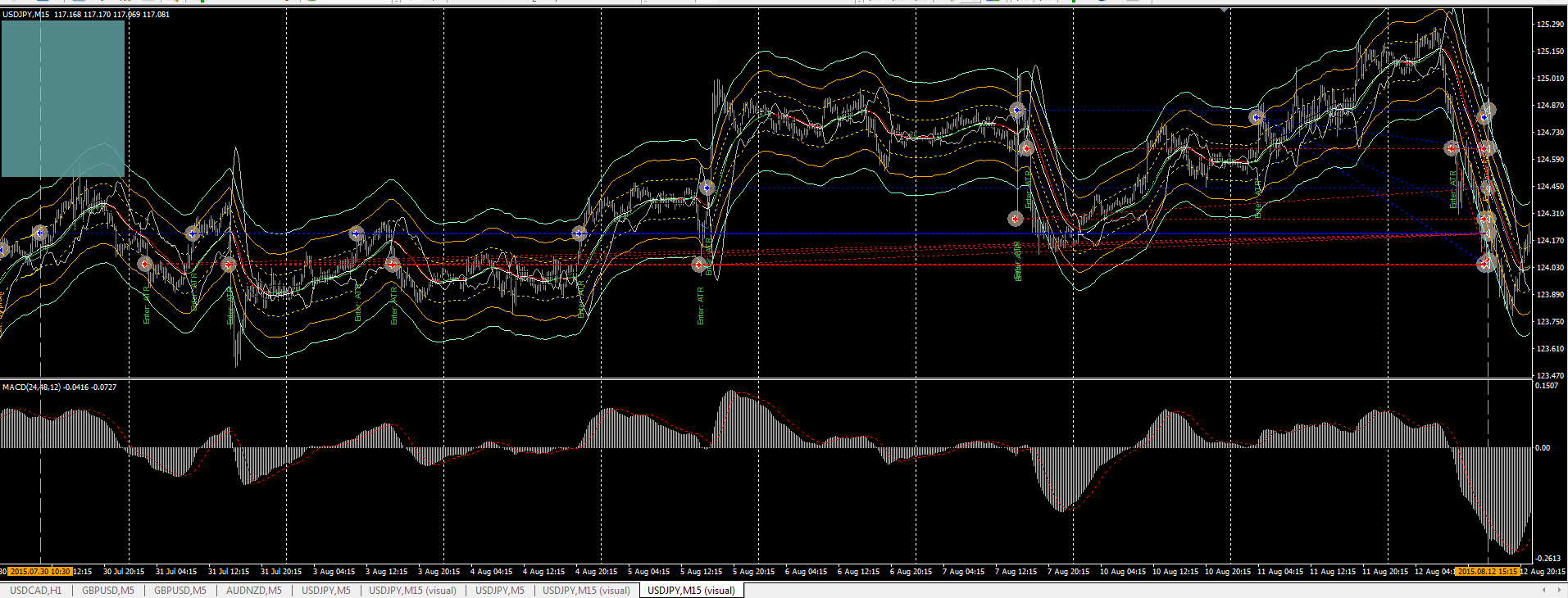

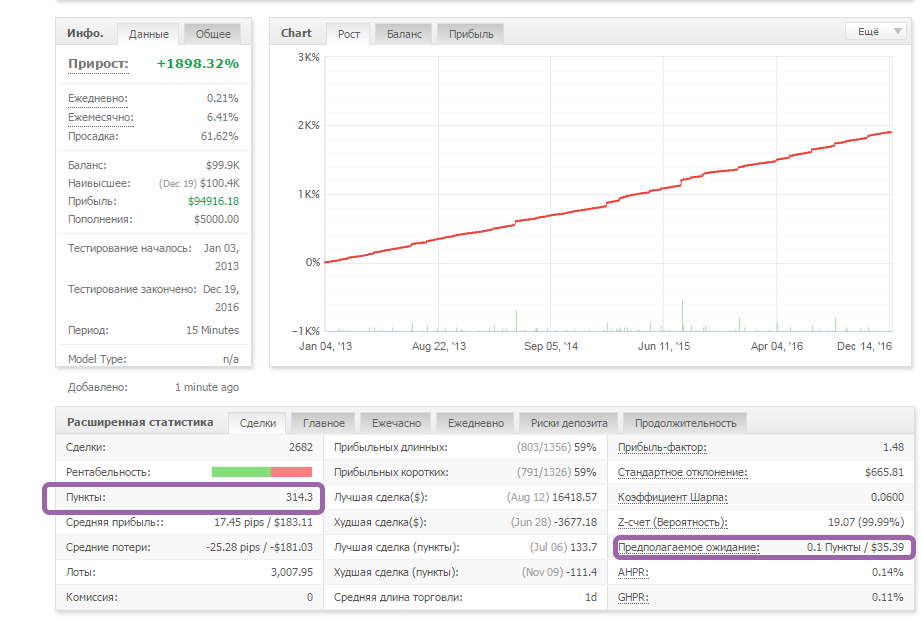

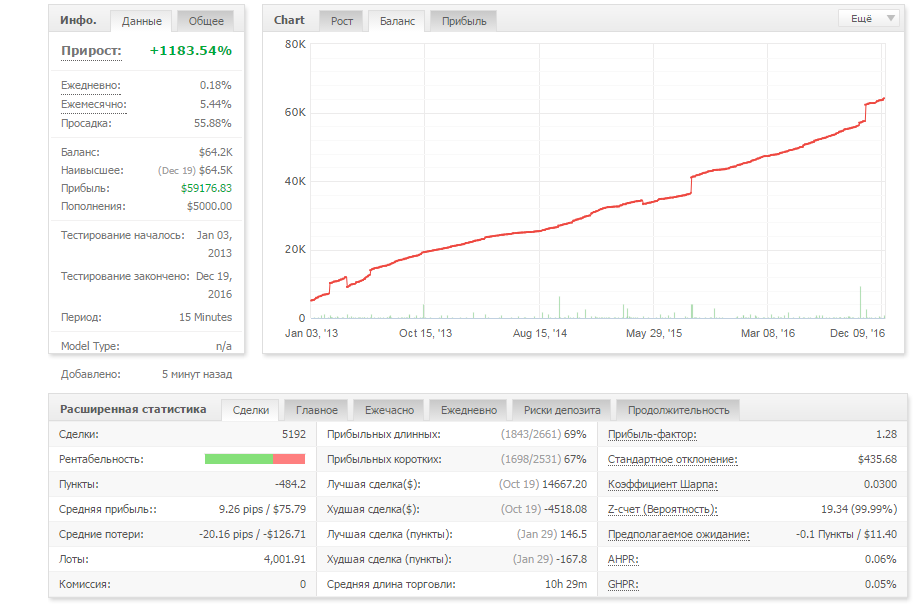

В аттаче находятся скрины с тестера без оптимизации средствами МТ4.

Описание алгоритма:

Идея советника изначально была в использовании индикатора взятого в интернетах - X2 PRICE ZONE

Цель зайти в зарождающийся внутридневной импульс и тралить все это "великолепие" до победы.

Сетап на покупку:

Если опен свечи находится выше канала индикатора X2 PRICE ZONE и ниже ATRu500 (индикатор ATR H1 Channels) и Golden MACD выше ноля и выше сигнальной линии, то опен бай.

Стоп лосс за противоположной границей канала X2 PRICE ZONE.

При движении в сторону прибыли на величину равную расстоянию между ATRu500 и ATRd500 часть открытой позиции закрывается, остальная часть тралится.

Для селл все наоборот.

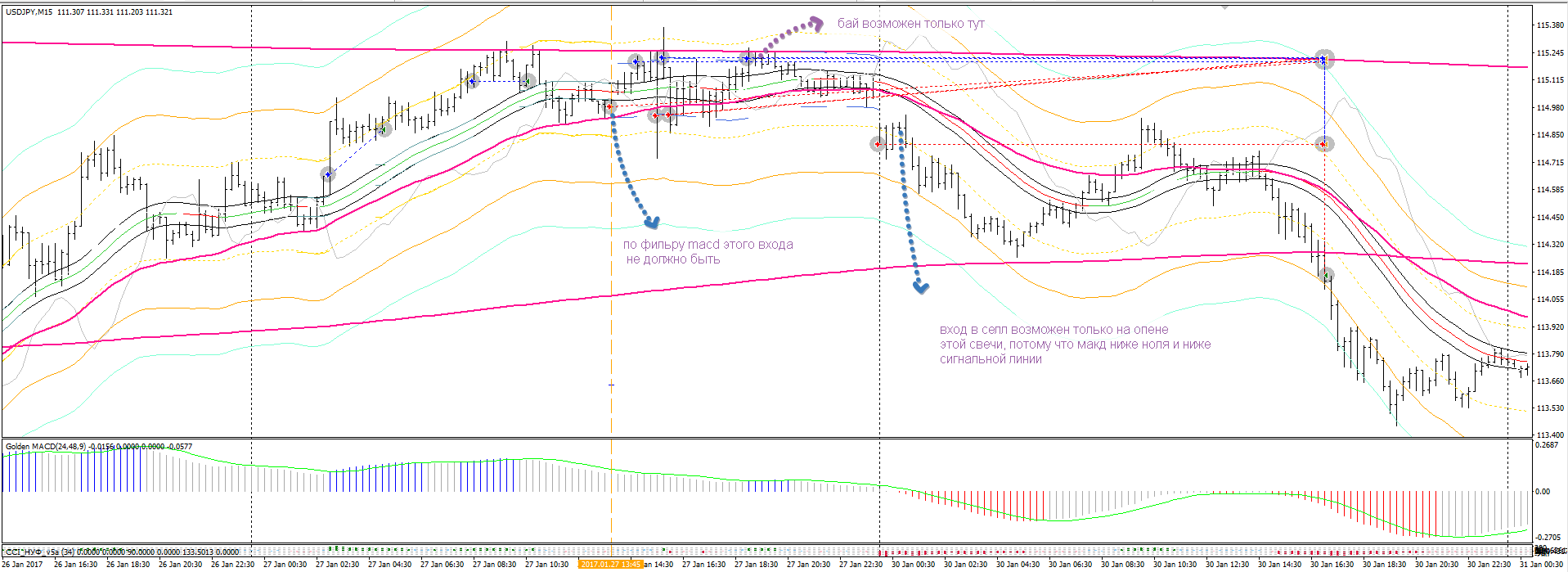

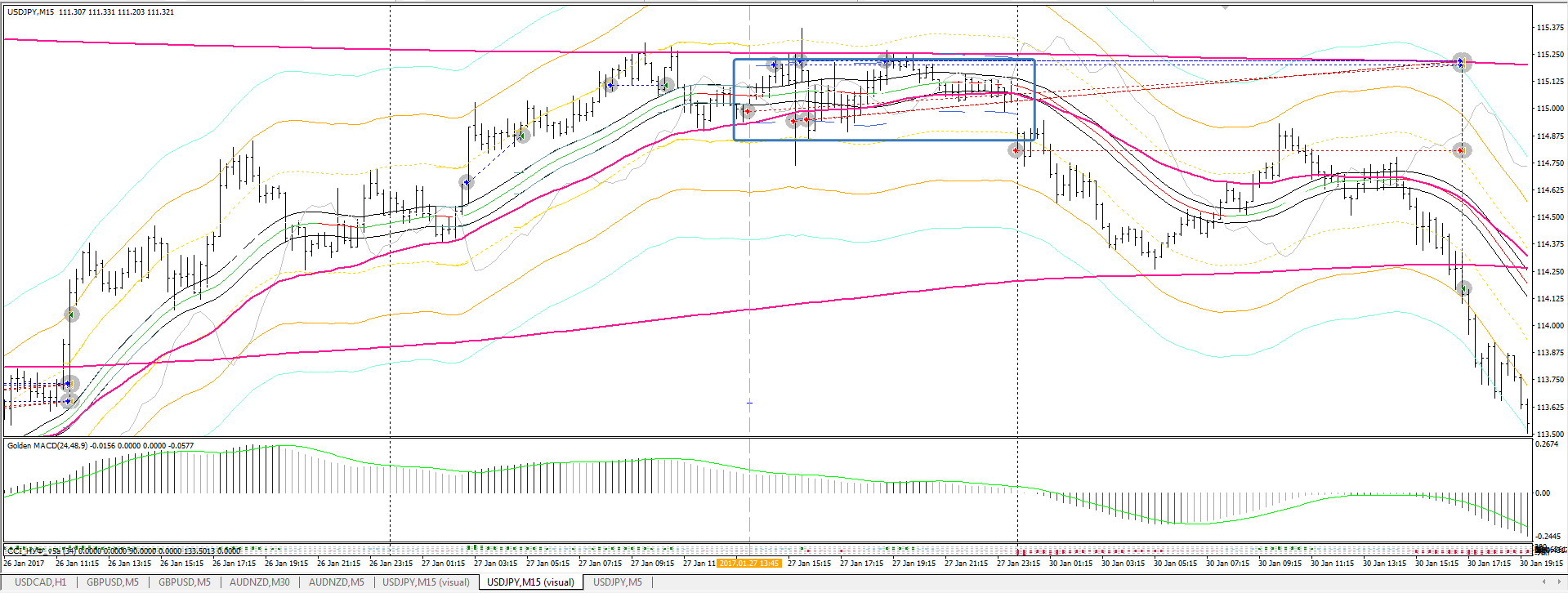

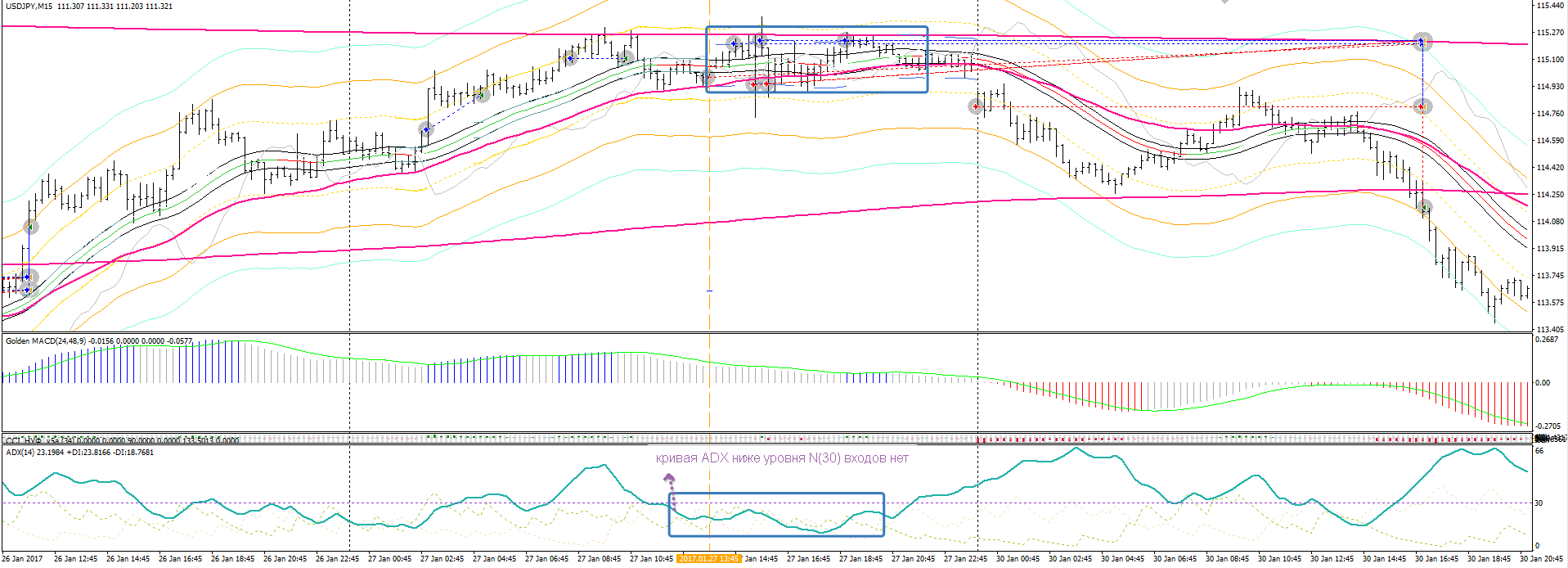

ПРОБЛЕМЫ:

Основная проблема трендового алгоритма, естественно флет, и так как стоп лосс тут довольно мал, то срабатывание стопов идет довольно часто и серии убыточных сделок довольно значительны.

Что, в свою очередь, приводит к низкому значению рентабельности стратегии, часто % прибыльных сделок не превышает 45%.

Для снижения воздействия стопов на эквити счета и улучшения стабильности при тестировании алгоритма, введен следующий параметр:

На эквити накладывается скользящая средняя и если значение средств падает ниже МА, то включается алгоритм увеличения лота.

Например, если в настройках стоит 55 скользящая средняя и мультипликатор лота стоит 1,5, то при падении эквити ниже 55 МА, советник будет открывать позиции с мультипликатором 1,5 пока эквити не станет снова выше 55 ма.

Естественно, при затяжной серии убыточных сделок, все это дело может привести к резкому увеличению темпов просадки.

Поэтому алгоритм пока признан нестабильным и требует доработки. Но , как я уже выше писал, идеи и возможности по допиливанию алгоритма иссякли.

Какие шаги к доработке алгоритма я вижу:

1. Изменение алгоритма установки уровня стоп лосс. Сделать его больше, например вынести стоп за пределы канала АТР.

2. Введение уровней на MACD, чтобы попробовать избежать входов на вершине импульса.

В целом, если заинтересовал данный алгоритм, то с удовольствием приму участие в обсуждении, а если найдется программист готовый доработать алго, то было бы прекрасно.

Если получится коллективное творчество, то я вижу цель в том, чтобы попробовать увеличить рентабельность алгоритма хотя бы до 58% прибыльных сделок, если получится 60%, то это победа.))

Автор#1

Изменено 13 июля, 2017 пользователем Pavel888