Глава 3 Глава 4 Глава 5 Глава 6 Глава 7 Глава 8 Глава 9 Глава 10 Глава 11 Глава 12 Глава 13 Глава 14 Глава 15 Глава 16

Структура валютного рынка - Глава 3

Большая часть анализа микроструктуры рынка фокусируется на микроскопическом уровне механики валютообменных операций. Здесь находятся самые главные вопросы торговли с использованием потока ордеров. Но давайте прежде всего посмотрим на вещи с правильной точки зрения, начав с уровня валютообменных операций и далее переходя к деталям.

Валютный рынок принципиально отличается от централизованной биржи, такой как Нью-Йоркская фондовая биржа (NYSE) или Чикагская торговая биржа (CBOT). На традиционных фондовых и товарных биржах любой, кто желает торговать той или иной акцией или товаром, должен делать это на централизованной бирже. На валютном же рынке, который является «внебиржевым» (или OTC) рынком, нет центральной биржи, и участники могут свободно заключать сделки везде, где они могут найти контрагента, согласного совершить данную сделку.

Этот небольшой факт затрудняет понимание структуры валютного рынка, и как следствие, вызывает путаницу у начинающих трейдеров, торгующих с использованием потока ордеров. В этой главе мы рассмотрим структуру и узнаем, почему множество убеждений трейдеров фактически не являются истинными.

Чтобы начать этот анализ, мы должны напомнить, что дилеры управляют многими биржами, которые существуют на валютном рынке. Эти дилеры ведут свои собственные книги ордеров и стремятся сохранить свои чистые длинные и короткие позиции, которые они удерживают на своем балансе. Когда в книге ордеров происходит дисбаланс вследствие большого количества участников, желающих торговать в одном направлении, это создает для дилера существенный риск. В свою очередь, дилер будет стремиться хеджировать этот риск на другой бирже. Уже только один этот существенный факт создает многоуровневую структуру валютного рынка.

Уровень 1: Межбанковский рынок

Верхний уровень валютного рынка обычно называют Межбанком. Вопреки распространенному мнению, Межбанк не является биржей в традиционном смысле. Скорее, это набор соглашений о связи между крупнейшими в мире банками в мировых финансовых центрах.

Структуру межбанковского рынка будет легче понять путем аналогии. Возьмем, к примеру, офис (или, может быть, даже чей-то дом), в котором имеются несколько компьютеров, подключенных друг к другу посредством сетевого кабеля. Каждый компьютер работает независимо от других, пока ему не понадобится какая-либо информация, которая хранится на другом компьютере. В этот момент он свяжется с другим компьютером и запросит доступ к необходимому ресурсу. Если компьютер работает нормально, и его владелец дал запрашивающей стороне разрешение, то к этому ресурсу можно будет получить доступ, и запрос инициирующих компьютеров может быть выполнен. Подменяя компьютеры банками, а ресурсы валютой, вы можете легко понять отношения, которые существуют на Межбанке.

Проблема с компьютерной сетью, подобной этой, заключается в том, что без центрального сервера, который отслеживает, кто какие ресурсы имеет, очень трудно найти нечто необходимое для вас. Та же проблема существует и на межбанковском рынке, только вместо файлов и принтеров здесь фигурируют цены и запасы валют. Банк в Сингапуре может только изредка заключать сделку с компанией, которой необходимо обменять некоторое количество бразильских реалов (валюту Бразилии), и, вероятно, будет очень сложно определить правильный обменный курс.

Для решения этой проблемы платформы EBS и Reuters (далее будем называть их EBS) создали свои службы.

Служба EBS (кстати, расположенная на верхнем уровне межбанковских каналов связи) позволяет банкам видеть, сколько и по каким ценам готовы совершать сделки все участники Межбанка. Как мы ранее определили, EBS является биржей, потому что она позволяет всем этим участникам объединяться и обмениваться ценными бумагами в соответствии с определенным набором правил, но на самом деле она сильно отличается от NYSE или CBOT.

На NYSE и CBOT все транзакции осуществляются централизованно. Иными словами, это означает, что каждая осуществляемая на бирже транзакция будет направляться для расчета независимой третьей стороной.

Представьте на мгновение, что трейдер A покупает 10 акций Verizon у трейдера Б на NYSE. Трейдеры A и Б находятся в противоположных концах страны. Они никогда не встречались и, вероятно, никогда не встретятся. Как трейдер А может быть уверен, что он действительно получит свои акции от трейдера Б? И как в этом случае трейдер Б может быть уверен, что он получит деньги от трейдера A? В нашем мире, где электронные обменные операции и мгновенные переводы являются обычным явлением, это может показаться неактуальной концепцией. Но факт в том, что обоим трейдерам по-прежнему требуется определенный уровень доверия, поскольку для того, чтобы осуществить банковский клиринг и отправить сертификаты акций по почте, требуется время.

В целях повышения эффективности биржи и доверия ее участников почти все современные биржи используют центральный клиринговый орган.

Центральный клиринговый орган выполняет роль посредника между трейдерами A и Б, гарантируя, что обе стороны получат то, о чем они договорились на бирже. Это устраняет беспокойство участников на бирже по поводу операций с людьми, которых они не знают, и приводит к повышению ликвидности и снижению операционных издержек.

На внебиржевом рынке, частью которого является EBS, нет такого центрального клирингового органа, вследствие чего участникам необходимо определить надежность людей, с которыми они решают совершить сделку. По сути, именно для этого и заключаются договоры о взаимодействии на межбанковском рынке. В этих договорах обозначены права и обязанности каждой из сторон по составлению финансовой отчетности и/или маржи, чтобы обе стороны были уверены, что транзакции, выполняемые через платформу EBS, будут регулироваться в соответствии с данным договором.

Уровень 2: Внутрибанковские рынки

Второй уровень рынка существует, по сути, в каждом отдельном банке (внутрибанковский рынок). Позвонив в местное отделение Банка Америки, вы можете обменять любую иностранную валюту, какую только пожелаете. Скорее всего, банк просто переместит лишнюю валюту из одного филиала в другой. Поскольку это дилерская биржа с одним контрагентом, то любой, кто совершает операции на этой бирже, зависит от банков в отношении того, какой обменный курс будет котироваться. Единственный выбор – это принять их предложение или купить у другого банка. И чаще всего цена, которую они предлагают, не является очень хорошей...

Банки занимаются сбором спредов. Подробнее о спредах мы расскажем в следующей главе, но суть в том, что спред является дисконтом к текущей стоимости. Например, если текущее значение курса EURUSD на Межбанке составляет 1,4000, банк несколько изменит его, начисляя спред в размере до 500 пунктов. Другими словами, если вы хотите обменять несколько евро на доллары США, несмотря на то, что на Межбанке он торгуется по цене 1,4000, банк даст вам только 1,3600 долларов за каждый евро. Эта разница будет являться комиссионными банка при обмене ваших денег.

Уровень 3: Розничные рынки

Подразделения банков второго уровня составляют розничный рынок (третий уровень). Когда такие брокеры, как Oanda, Forex.com, FXCM и другие, хотят организовать розничную деятельность, то в первую очередь им нужен банк, обеспечивающий ликвидность. Этот банк согласится предоставить ликвидность, только если они смогут хеджировать ее на EBS, включая их желаемый спред. Поскольку объем будет значительно выше, чем объем каждого отдельного клиента, то спреды будут гораздо более конкурентоспособными. Но ни в коем случае не следует ожидать, что эти поставщики третьего уровня будут предоставлять точно такие же котировки, какие будут на Межбанке. Помните, что поставщик ликвидности занимается сбором спредов, и ни в одном из договоров он не собирается отказываться от этого приоритета.

Розничная торговля на валютном рынке очень схожа с деятельностью казино. Большинство клиентов дилеров не имеют представления о том, как эффективно торговать. В результате большинство из них стабильно теряют свои деньги. Система спредов в сочетании со стандартным распределением вероятностей получения прибыли дает дилеру преимущество в несколько процентов. Так же, как и в казино в Лас-Вегасе, все они имеют системы согласования внутренних ордеров, в которых разыгрывается один проигравший против одного победителя, и собирают спред. В тех случаях, когда существует дисбаланс во внутренней книге ордеров, дилер хеджирует любые риски со своим поставщиком ликвидности второго уровня.

Как бы плохо это ни звучало, но у спекулянтов, которые предпочитают торговать с этими розничными дилерами, имеются существенные преимущества. Поскольку эта книга ордеров является внутренней, розничные дилеры могут предоставить множество функций, которые недоступны при торговле на традиционных биржах. Нестандартные размеры контрактов, высокое кредитное плечо на крошечных остатках на счетах и возможность совершать сделки без комиссий – это лишь несколько примеров.

Сеть электронных коммуникаций (или ECN) работает аналогично банку второго уровня, но при этом она находится на третьем уровне. ECN, как правило, заключает соглашения с несколькими банками 2-го уровня на предмет ликвидности. Тем не менее, вместо внутреннего сопоставления ордеров она просто будет передавать свои котировки из банков, в которых можно торговать, в том виде, в каком они есть. Это делает EBS своего рода доступной для мелких игроков. У данной модели много преимуществ, но тем не менее – это уже не Межбанк. Банки будут ставить свой спред, или же они не будут тратить свое время впустую. В зависимости от банка будет происходить затенение цен или расширение спредов.

С учетом этой проблемы ECN собирает комиссию с каждой транзакции.

Одним из крайне важных различий между традиционной биржей розничных фирм и ECN, такими как Currenex или FxAll, является то, что настоящие ECN почти всегда являются биржами, основанными на ордерах. В оставшейся части этой книги мы сосредоточимся на тактиках и стратегиях, которые можно использовать как на котировках, так и на ордерах. Однако по мере того, как вы продвигаетесь по карьерной лестнице в качестве трейдера, торгующего с использованием потока ордеров, вы обнаружите, что некоторые возможности проявляются только в отдельных видах обмена валют. Если вы попытаетесь поймать их на неправильном виде обмена – это плохо закончится. Следует иметь это в виду...

Взаимодействие контрагентов на бирже

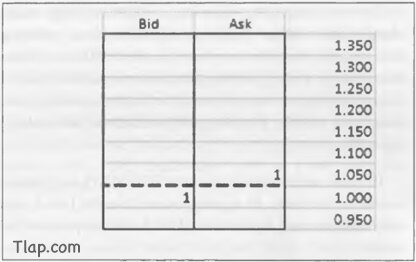

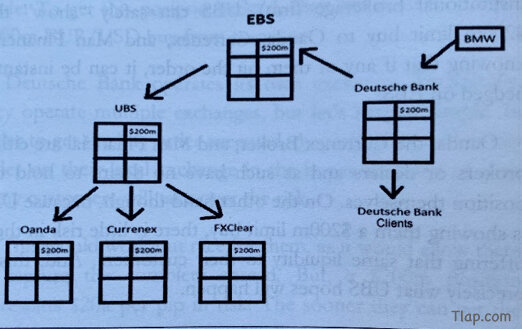

Распределение ликвидности на внебиржевом валютном рынке приобретает некоторые интересные характеристики. Лучший способ визуализации этих характеристик – смоделировать гипотетическую транзакцию в реальном мире. Например, представьте, что у «Дойче Банк» есть клиент, к примеру, BMW, которому необходимо сконвертировать 200 миллионов долларов США в евро.

Это довольно крупный ордер, поэтому мы можем с уверенностью предположить, что для выполнения этой сделки кто-то из BMW позвонит своему представителю в «Дойче Банк». В этом звонке агент BMW объяснит, сколько он хочет продать и по какой цене хочет купить. Для простоты давайте просто условимся, что они примут текущую рыночную цену.

«Дойче Банк» примет эту сделку и повлияет на форвардный контракт с BMW.

Форвардный контракт – это, по сути, соглашение между двумя сторонами об обмене одной валюты на другую в какой-то момент в будущем. И сейчас неважно, понимаете ли вы его значение. Я упоминаю его только в качестве примера, максимально близкого к реальности...

После исполнения форвардного контракта «Дойче Банк» удерживает короткую позицию по EURUSD на сумму 200 млн $. Для них это не очень хорошая позиция, потому что любое повышение евро уменьшит их прибыль в данной сделке. Чтобы хеджировать эту позицию, им нужно будет купить у кого-то EURUSD на сумму 200 млн $.

«Дойче Банк» управляет собственной биржей. С технической точки зрения они управляют несколькими биржами, но давайте не будем усложнять. Чтобы исполнить ордер на покупку, они разместят лимитный ордер на покупку на своей локальной бирже в надежде, что один из их многочисленных клиентов возьмет на себя этот риск.

Для них это будет хорошо, так как позволит им охватить весь спред. Но позиция в 200 млн $ несет риск в 20 тыс. $ за пункт. Чем раньше они смогут хеджировать свою позицию, тем лучше. Имея это в виду, они одновременно разместят лимитный ордер на покупку на 200 млн $ на EBS.

Теперь, когда этот ордер доступен на EBS, любой банк, имеющий контрагентское соглашение с «Дойче Банком», может принять их цену и исполнить сделку. По всей вероятности, кто-то да найдется. Но я пытаюсь показать вам это наглядно, поэтому давайте предположим, что «Дойче Банк» – единственная межбанковская сторона, выставившая эту позицию.

В этом случае в комбинации с отсутствием внутренних клиентов «Дойче Банка», желающих принять эту сделку, необходимо приложить определенные усилия, чтобы найти добровольного контрагента на более низких уровнях. Для этого один из межбанковских контрагентов «Дойче Банка» должен «показать» лимитный ордер на покупку своим клиентам.

Для подкрепления этой концепции давайте предположим, что у UBS есть контрагентское соглашение с «Дойче Банком», и что у них есть соглашения о ликвидности с розничным форекс-брокером Oanda, брокерской фирмой Currenex и крупной институциональной брокерской фирмой Man Financial. UBS может безопасно «показать» лимитный ордер на покупку в размере 200 млн $ для Oanda, Currenex и Man Financial, зная, что если кто-то из них исполнит этот ордер, он может быть немедленно хеджирован на EBS.

Oanda, Currenex Broker и Man Financial являются либо брокерами, либо дилерами, и поэтому не хотят самостоятельно удерживать эту позицию. Однако, с другой стороны, поскольку UBS показывает им лимитный ордер на покупку в 200 млн $, у них мало риска предложить такую же ликвидность своим клиентам. И именно на это надеется UBS.

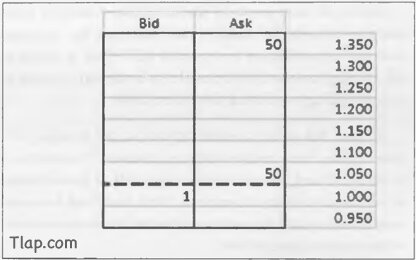

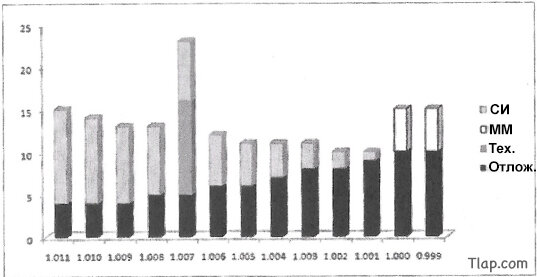

Интересно отметить, что даже при том, что на самом деле есть только 200 млн $ доступной ликвидности, если бы вы могли оглянуться и просмотреть все биржи одновременно, вы бы заметили, что предложенная условная ликвидность составляет 1 млрд $. И это всего лишь обзор небольшого кусочка рынка, который мы рассмотрели. На самом же деле, на Межбанке сотни банков, и все они могут предложить своим клиентам те же 200 млн $. Рисунок 3.1 представляет собой графическое представление процесса, который мы разобрали выше.

Более интересная ситуация возникает потому, что многие из ECN используют нескольких поставщиков ликвидности. В результате часто возникают ситуации, когда два или более из этих поставщиков ликвидности демонстрируют эту же ликвидность на какой-то конкретной бирже. Таким образом, если UBS и «Дойче Банк» будут предоставлять ликвидность для Currenex, то из этого единственного заказа на 200 млн $ от BMW участники Currenex могут получить 400 млн $ условной ликвидности.

Рисунок 3.1. демонстрирует, как одно предложение в трейдинге агрегируется на нескольких биржах.

Заблуждение по поводу оборота валютного рынка в 3 триллиона долларов США

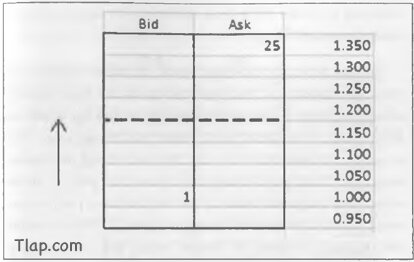

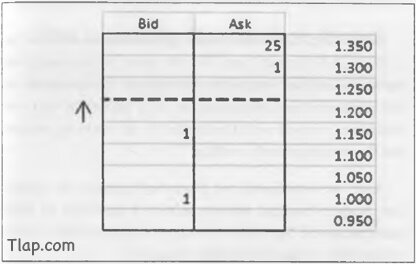

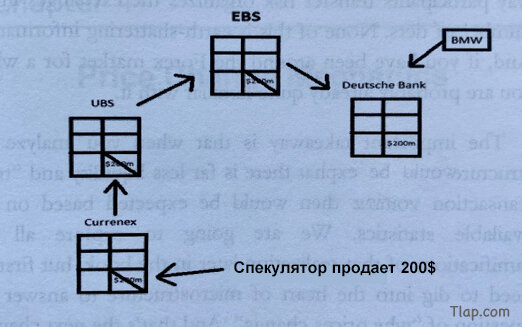

Все говорят о «3 триллионах долларов в день» и о «самом ликвидном рынке в мире», не понимая, что подавляющее большинство сделок – это не что иное, как риск, переходящий с одного уровня на другой. Чтобы проиллюстрировать это, давайте предложим спекулянту на Currenex открыть лимитный ордер на покупку на сумму 200 млн $ и проследим процесс хеджирования обратно к «Дойче Банку».

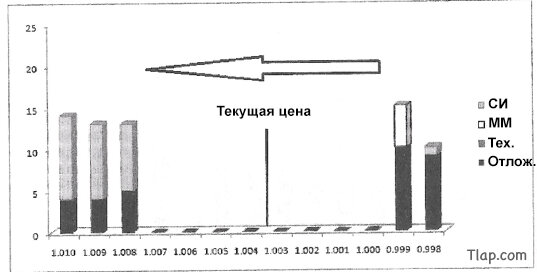

Как уже ранее говорилось, «Дойче Банк» заключил форвардный контракт с BMW. Условный объем этой сделки оценивался в 200 млн $. Когда спекулянт Currenex исполняет лимитный ордер, предлагаемый на UBS, его условный объем так же считается 200 млн $. Фактически же UBS предложил ту же ликвидность, что и EBS, поэтому он немедленно хеджирует эту сделку лимитным ордером «Дойче Банка» на EBS на сумму 200 млн $. И условный объем уже составляет 600 млн $. На самом же деле сделку с BWM заключил один-единственный спекулянт Currenex. На рисунке 3.2 можно увидеть взаимосвязь этих транзакций.

Рисунок 3.2. демонстрирует, как межрыночное хеджирование потребляет ликвидность

Суть в том, что: A) объемы транзакций кажутся намного выше, чем они есть на самом деле; и Б) ликвидность кажется гораздо большей, чем она есть на самом деле. Это важно, потому что (как мы увидим в главе 7) низкая ликвидность приводит к проскальзыванию, а проскальзывание оказывает непосредственное влияние на прибыльность торговой системы.

Резюме

В этой главе мы узнали, что валютный рынок на самом деле представляет собой совокупность множества различных бирж, а сам процесс переноса рисков ее участниками формирует несколько уровней этих бирж. Ничто из этого не является новой информацией. И если вы какое-то время уже были на валютном рынке, то вы, по всей видимости, уже достаточно знакомы со всем этим.

Важным выводом является то, что, анализируя структуру, вы понимаете, что ликвидность фактически намного меньше, и, исходя из доступной статистики, можно просчитать «истинный» объем рынка. Позже в этой книге мы собираемся исследовать применение этой информации, но сначала нам нужно углубиться в самое сердце форекс-микроструктуры, чтобы ответить на вопрос «почему же меняются цены». И об этом мы поговорим в следующей главе!

Даймон Голдсмит,

Переведено специально для Tlap.io