Название:

R Factor EA

Маркет: https://www.mql5.com/ru/market/product/60200?source=Site+Market+MT4+Expert+Rating004#description

Сигналы (ICMarkets-Live04): https://www.mql5.com/pt/signals/734515

(ICMarketsSC-Live19):https://www.mql5.com/pt/signals/743734

https://www.mql5.com/pt/signals/530561

https://www.mql5.com/pt/signals/902289

https://www.mql5.com/pt/signals/452594

R FACTOR Expert Advisor with Proprietary Dynamic Portfolio Management System

After 4 years of development and almost 3 years of real positive results, we are finally confident in sharing our strategy with the MQL5 community. It has always been important for us that the strategy performed positively for the creator before it could be shared. Skin In The Game is essential to demonstrate the belief in the strategy and also to provide a continuous improvement of it.

Anyone who has been in this market for some time has certainly been there: You develop or acquire a strategy, which has been extensively tested, using methods of robustness, randomness, Walk Forward Analysis, etc., but right when it is applied to your account real it begins to face a difficult period, a long drawdown, a market for which it was not prepared. This may not mean that the strategy has stopped working, only that the market is in a difficult cycle for the strategy at the moment, however it affects the psychological of any person, as the different cycles of the market can last for months or more and it is difficult for anyone endure these long periods of loss. And meanwhile, another strategy or asset that is not part of your portfolio, ends up performing very well, leaving your psychological even more hurt for having chosen the wrong strategy for the moment.

So assuming that the market works in cycles and certain assets can perform better or worse than others during these cycles, we developed a simple and very effective strategy for markets in times of congestion, and we applied a proprietary dynamic portfolio balancing algorithm, inspired by Kelly Criterion management, which automatically adds more weight to the winning pairs, while lessening the impact of losses by losing pairs in the period.

Therefore, according to the developed R Factor algorithm, the winning pairs grow in the portfolio independently, pulling more weight and responsibility over the global portfolio, thus increasing the potential current and future gains, while the losing pairs have their significance and impact on profits reduced. This of course tends to increase the volatility of the portfolio, however the potential profit that is achieved makes the equation much more favorable to take greater risks and consequently greater gains.

После 4 лет разработки и почти 3 лет реальных положительных результатов мы наконец-то уверены, что поделимся своей стратегией с сообществом MQL5. Для нас всегда было важно, чтобы стратегия приносила пользу создателю, прежде чем ею можно было поделиться. Skin In The Game важен для демонстрации веры в стратегию, а также для ее постоянного улучшения. Любой, кто был на этом рынке в течение некоторого времени, безусловно, был там: вы разрабатываете или приобретаете стратегию, которая была тщательно протестирована с использованием методов надежности, случайности, анализа продвижения вперед и т.д., Но именно тогда, когда она применяется к вашей Реальный счет начинает сталкиваться с трудным периодом, длительной просадкой, рынком, к которому он не был подготовлен. Это не может означать, что стратегия перестала работать, только то, что рынок находится в трудном для стратегии цикле в данный момент, однако это влияет на психологию любого человека, поскольку различные циклы рынка могут длиться месяцамии более и Никому трудно пережить эти долгие периоды утраты. Между тем, другая стратегия или актив, который не входит в ваш портфель, в конечном итоге дает очень хорошие результаты, нанося вам психологическую травму из-за того, что вы выбрали неверную стратегию на данный момент. Итак, предполагая, что рынок работает циклично, и одни активы могут работать лучше или хуже других в течение этих циклов, мы разработали простую и очень эффективную стратегию для рынков во времена скопления и применили собственный алгоритм динамической балансировки портфеля, вдохновленный Келли. Управление критериями, которое автоматически увеличивает вес выигрышных пар, уменьшая при этом влияние потерь из-за проигрышных пар за период.Следовательно, в соответствии с разработанным алгоритмом R Factor, выигрышные пары растут в портфеле независимо, увеличивая вес и ответственность над глобальным портфелем, тем самым увеличивая потенциальную текущую и будущую прибыль, в то времякак проигрышные пары имеют свою значимость и влияние на прибыль снижается. Это, конечно, имеет тенденцию к увеличению волатильности портфеля, однако достигаемая потенциальная прибыль делает уравнение гораздо более благоприятным для принятия больших рисков и, следовательно, большей прибыли.

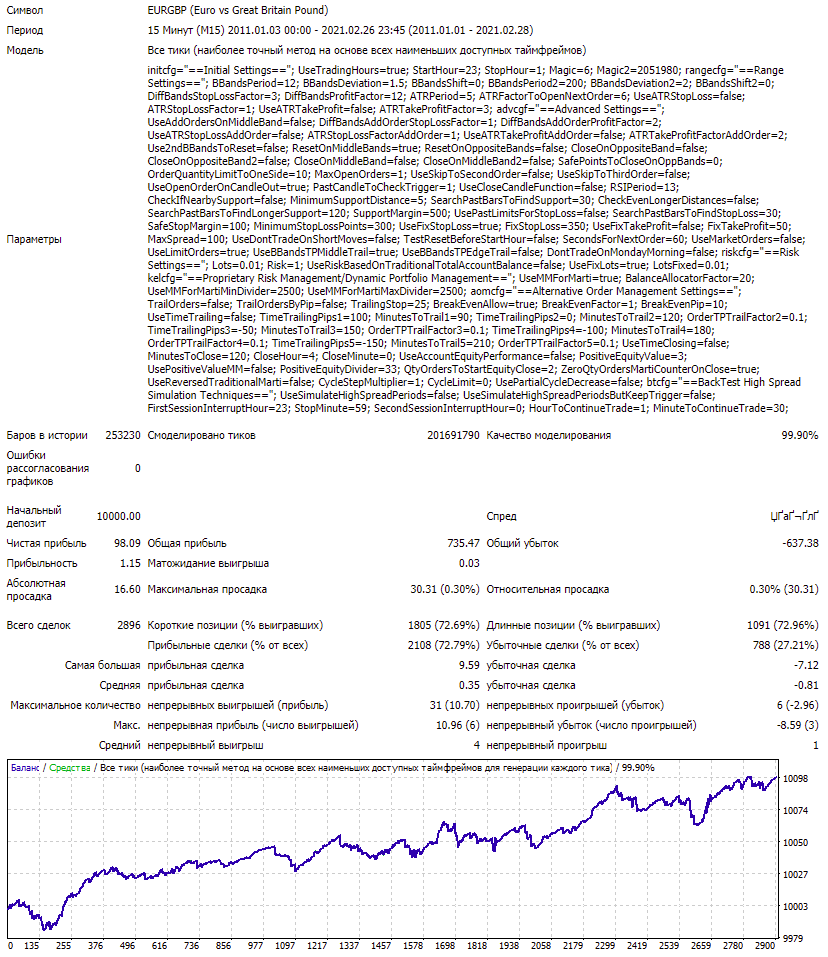

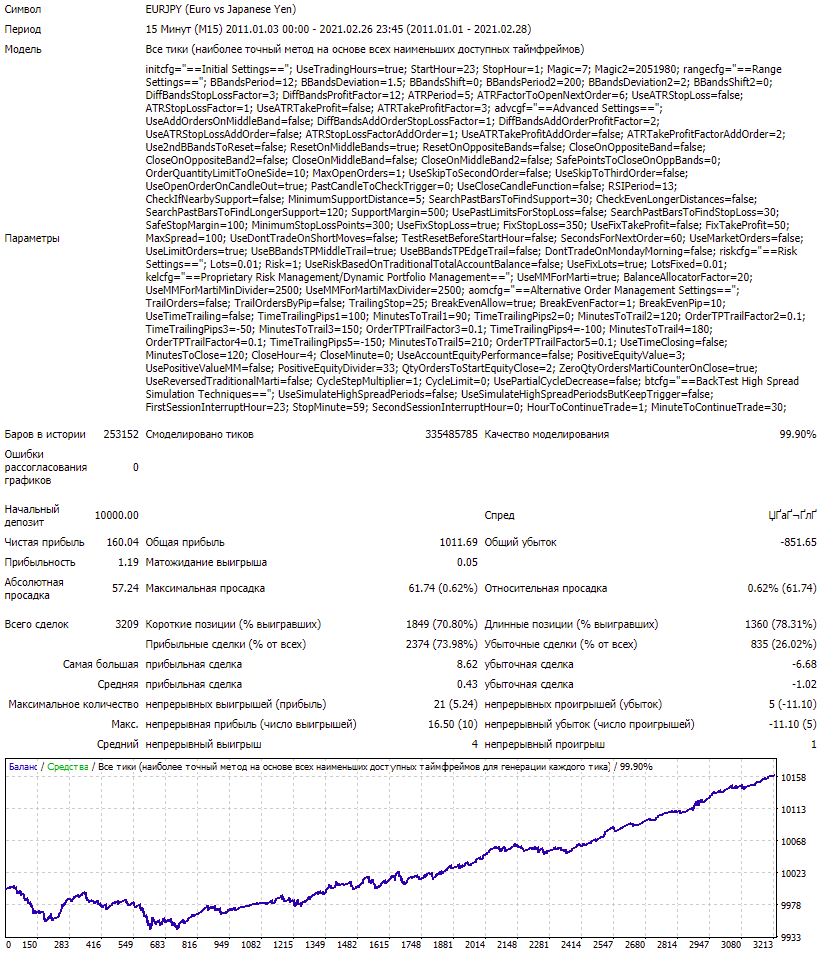

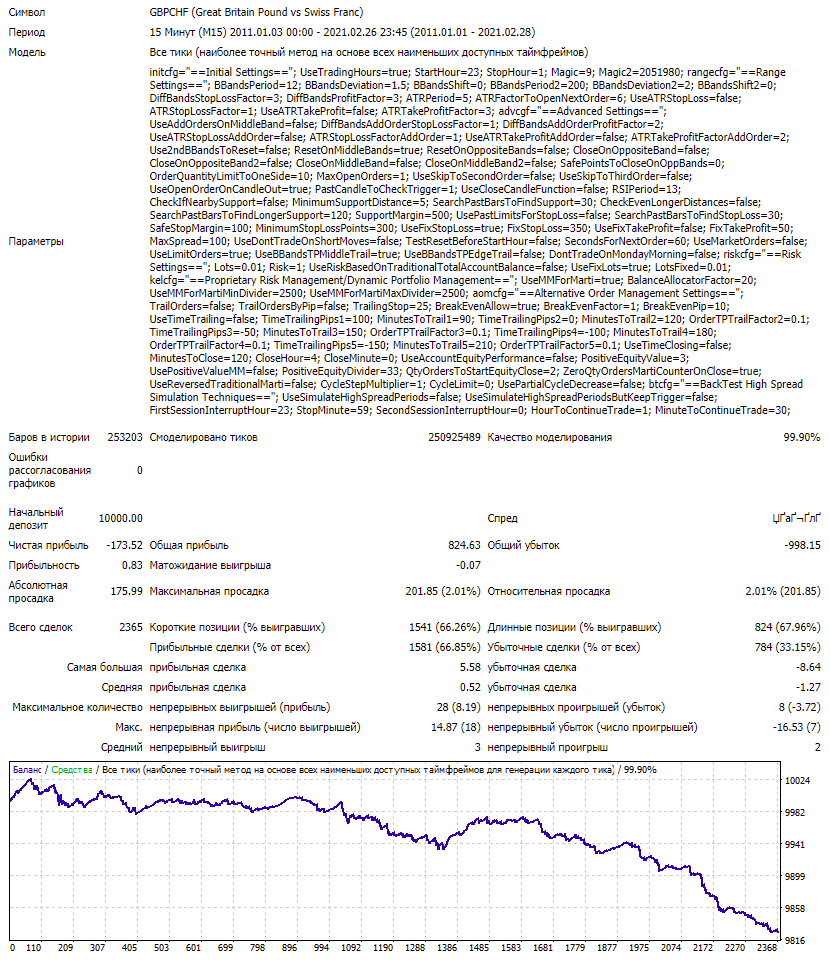

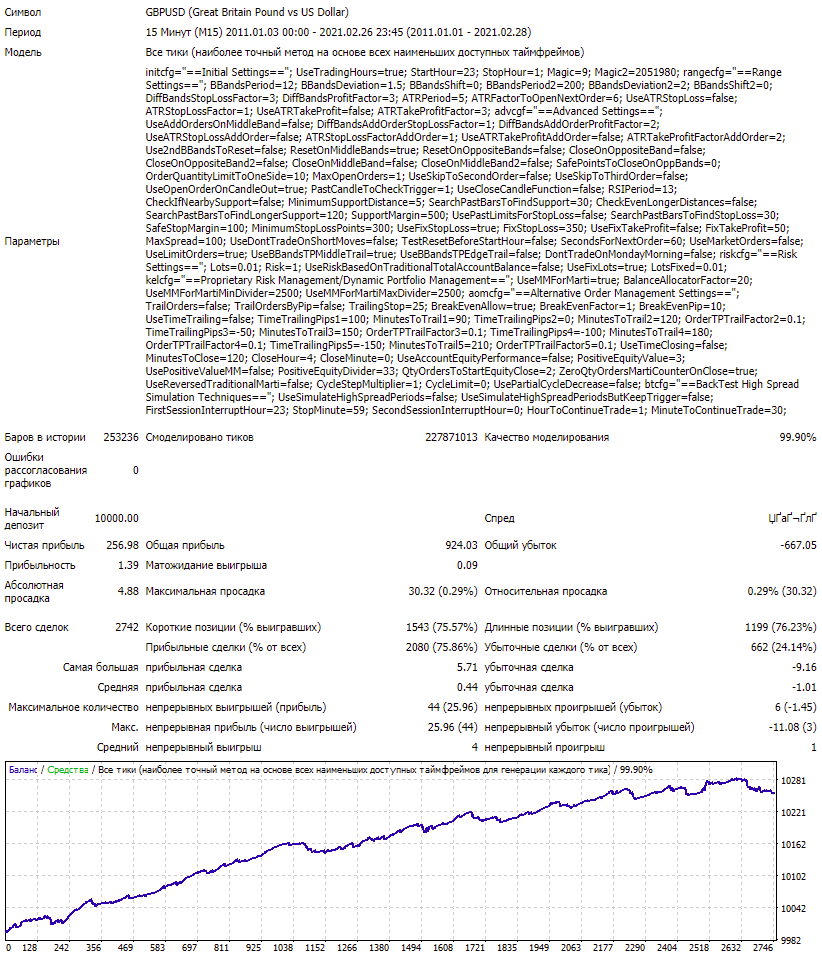

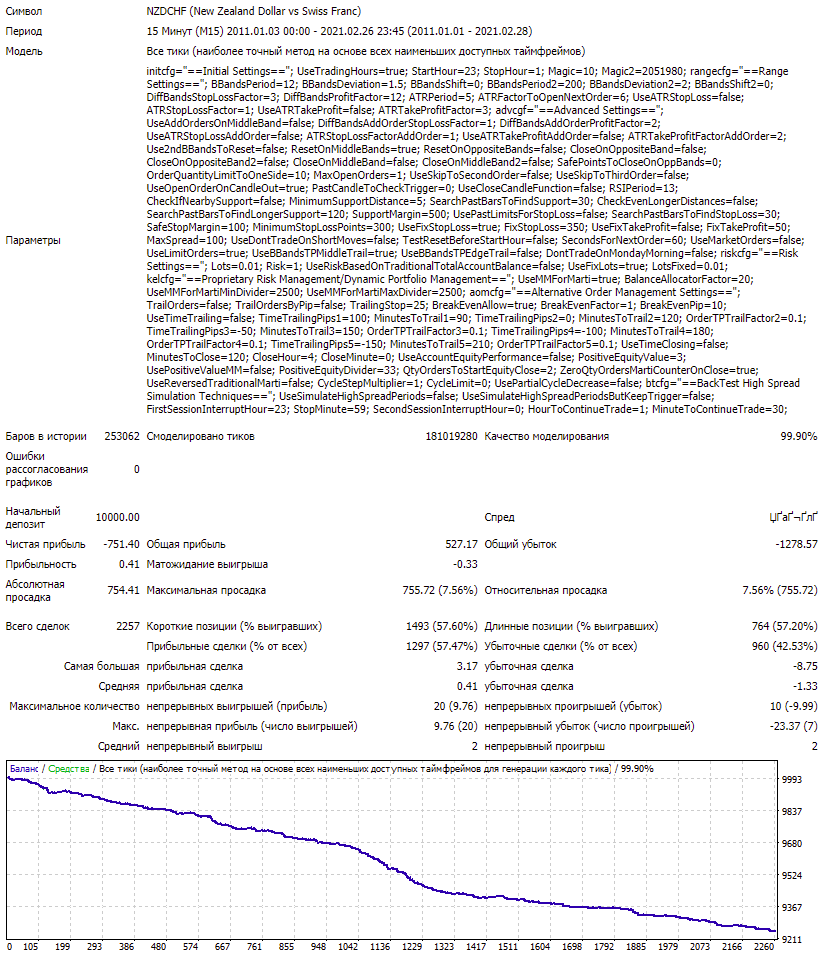

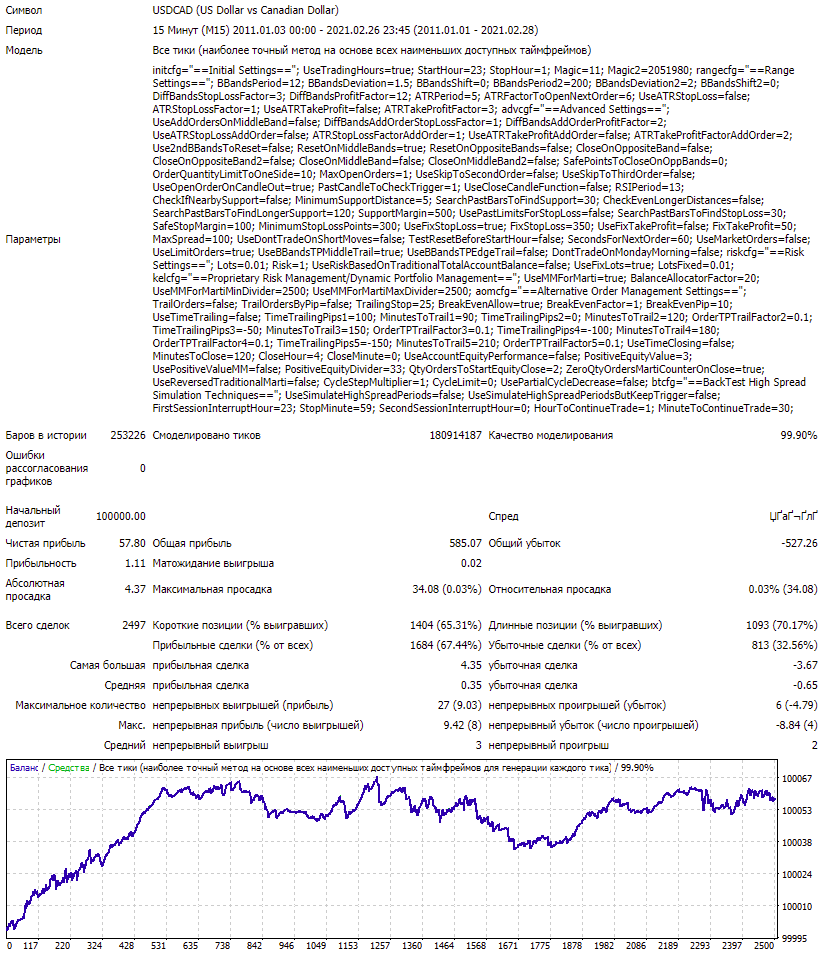

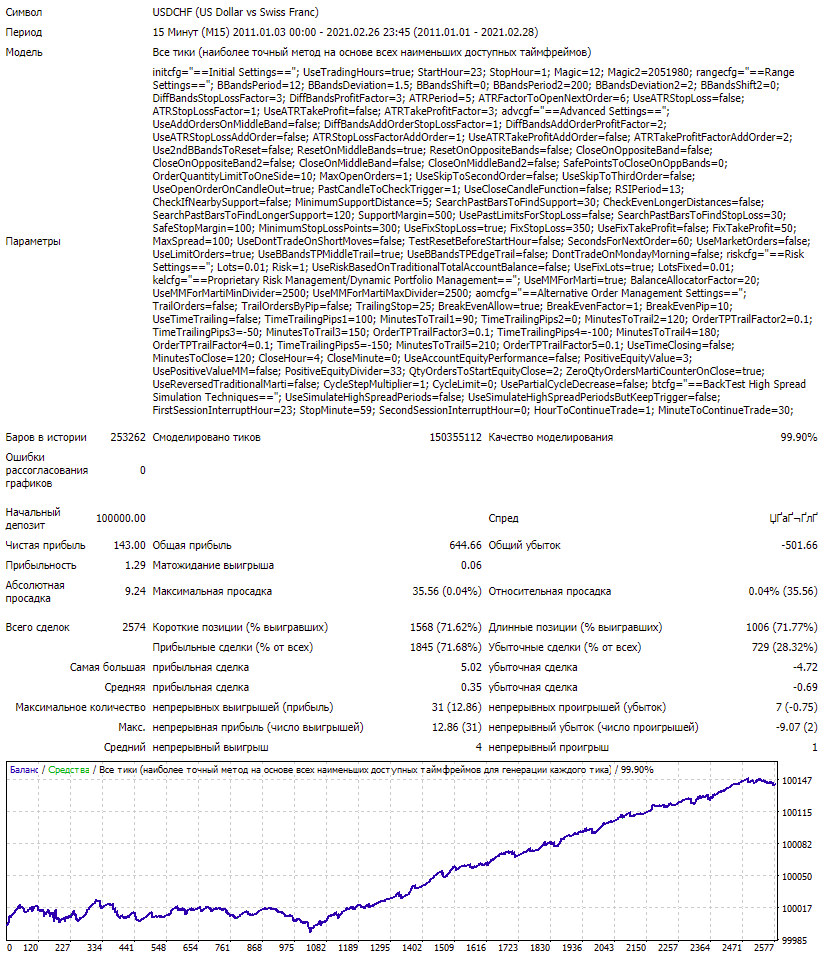

Рекомендуемые пары: ПОРТФОЛИО СЕТ-ФАЙЛОВ В КОМПЛЕКТЕ (МУЛЬТИВАЛЮТА)

Рекомендуемый таймфрейм: M15

Стратегия: R Factor

Лечение: tlap.club/files/file/3-biblioteka-dlja-market-fajlov/

Видео: https://www.youtube.com/watch?v=ySKH4IsyGtY&feature=emb_imp_woyt

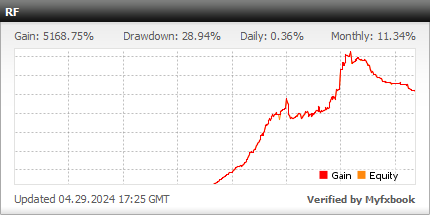

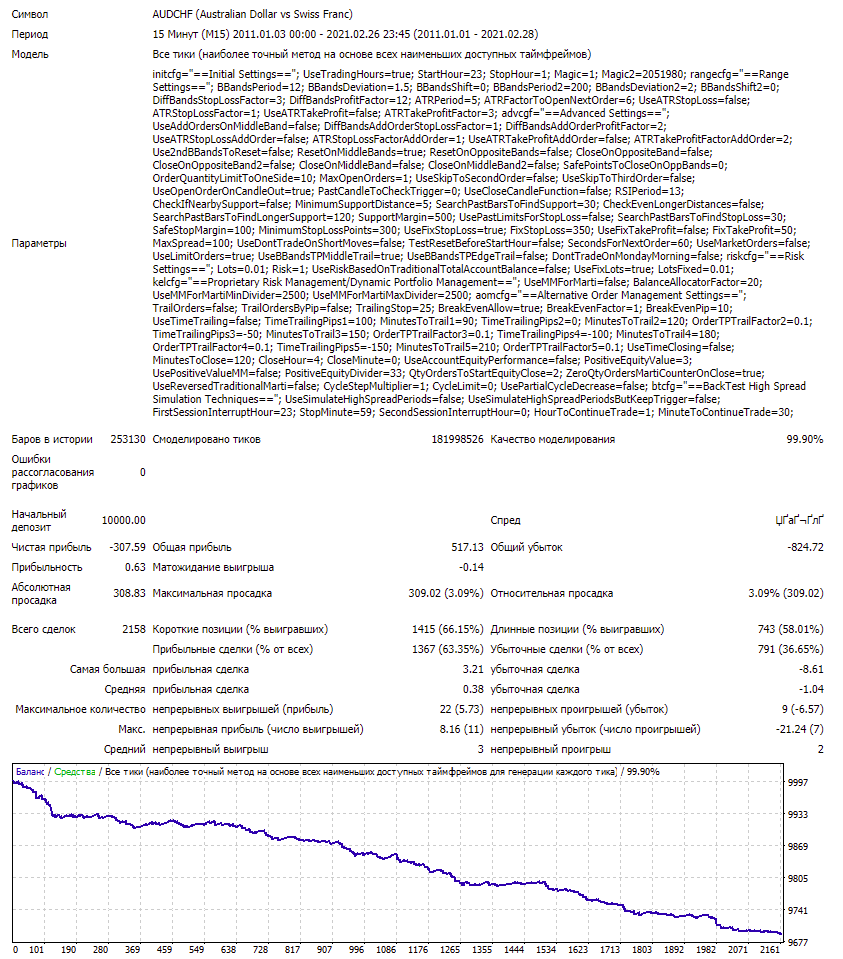

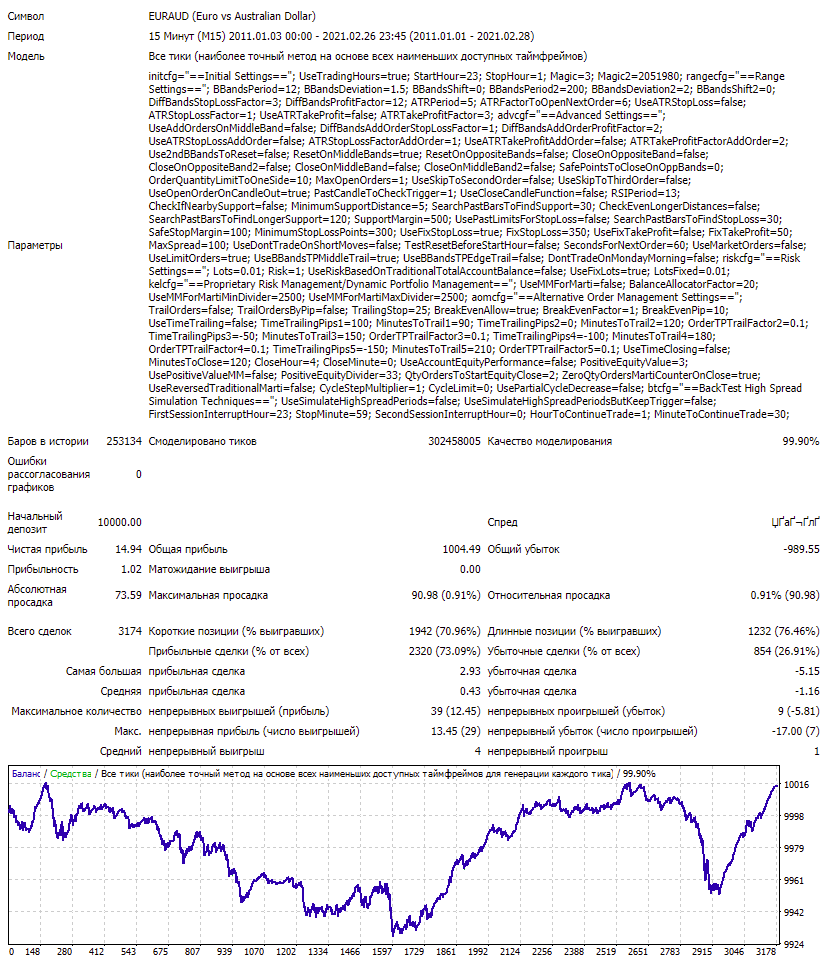

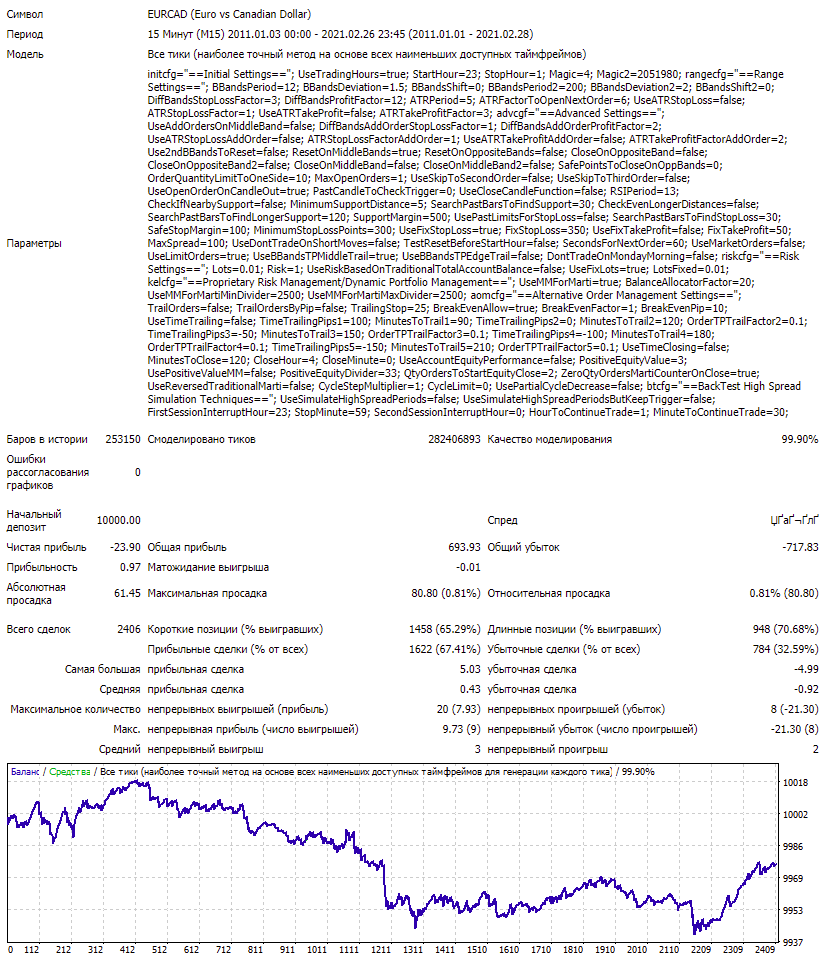

Мониторинг в Роботесте