Дорогие друзья!

Открыл дневник, чтобы поделиться своими мыслями, мнением, с тем, с чем я столкнулся торгуя на валютном и крипто-рынках. Кратко о себе: торгую с 2012 года, долгое время торговал вручную, затем перешёл на алготрейдинг, потом занимался разработкой советников, в т.ч. и управляющих ПО, увязывающих множество разных советников в единую цепочку.

Почему я не использую советники в торговле? Считаю, что их оптимизация – это путь определённых ловушек, поэтому предпочитаю работать с помощью старого проверенного способа под названием VSA с подключением новостного фона и экономических данных. На этот вопрос я отвечу в данной статье. Но начну издалека, с Квантов.

Кванты – это те, кто полагаются на математические модели и численные методы в принятии решений при торговле. Идеи для советников и роботов, которые работают и руководствуются вышеуказанными методами, тоже можно обозначить, как разработанные Квантами. Вокруг этого построены многие хедж-фонды и вокруг этого вращается индустрия алгоритмических трейдеров. Основоположником данного движения можно назвать Эда Торпа, который обыграл казино Лас-Вегаса в карты, а потом создал свой инвестиционный фонд, работающий на данных методах и математических зависимостях. Расцветом данного метода можно смело назвать начало 80-х годов, когда стало понятно, что созданные алгоритмы могут конкурировать с ведущими экспертами в области фундамента. Но с течением времени стали открываться новые нюансы данного направления торговли. Экономист Юджин Фама считает, что рынки эффективные и соответственно рынок обыграть в долгую невозможно, потому что в рынке вся информация. Но этому противоречит история многих хедж-фондов, трейдеры которых зарабатывали деньги в течении длительного срока и оставались в прибыли. Почему так происходит? Ответ на данный вопрос есть у Насима Талеба, который считает, что данные трейдеры не умные, а просто удачливые. И когда рынок раз за разом дарит нам прибыль, трейдер начинает думать, что он умный и нашёл неэффективность, которую рынок отрабатывает и отдаёт прибыль трейдеру, который эту неэффективность выявил.

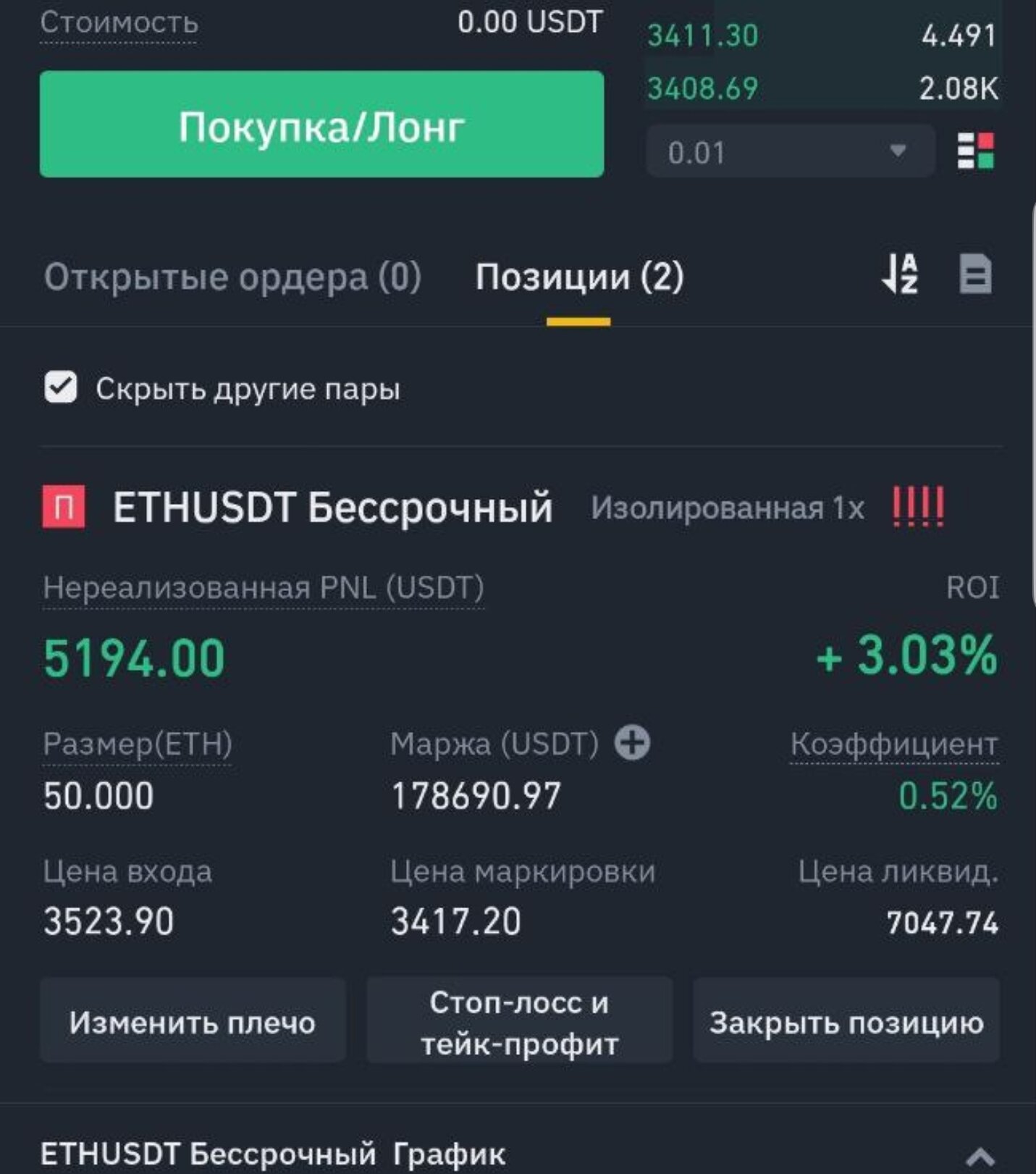

Возьмём для примера меня. В 2021 году я с лёгкостью удвоил депозит пользуясь готовыми мониторингами Мерлина. Затем в 2022 году используя сетку Старика, в качестве индикатора, и созданным управляющим советником на основе исходников от Остапа Бендера, я увеличил тот изначально удвоенный депозит ещё в 1,7 раза, и я начинал думать, что я умный и вижу то, что не видят другие и я обыгрываю рынок. Корона на голове начинает расти. Но на самом деле это может быть всего лишь статистической случайностью и мне просто везет, но я не могу и не хочу это признать, т.к. эмоции переполняют меня. Но убрав в сторону эмоции начинаю понимать ловушку математических моделей, описывающих рынок.

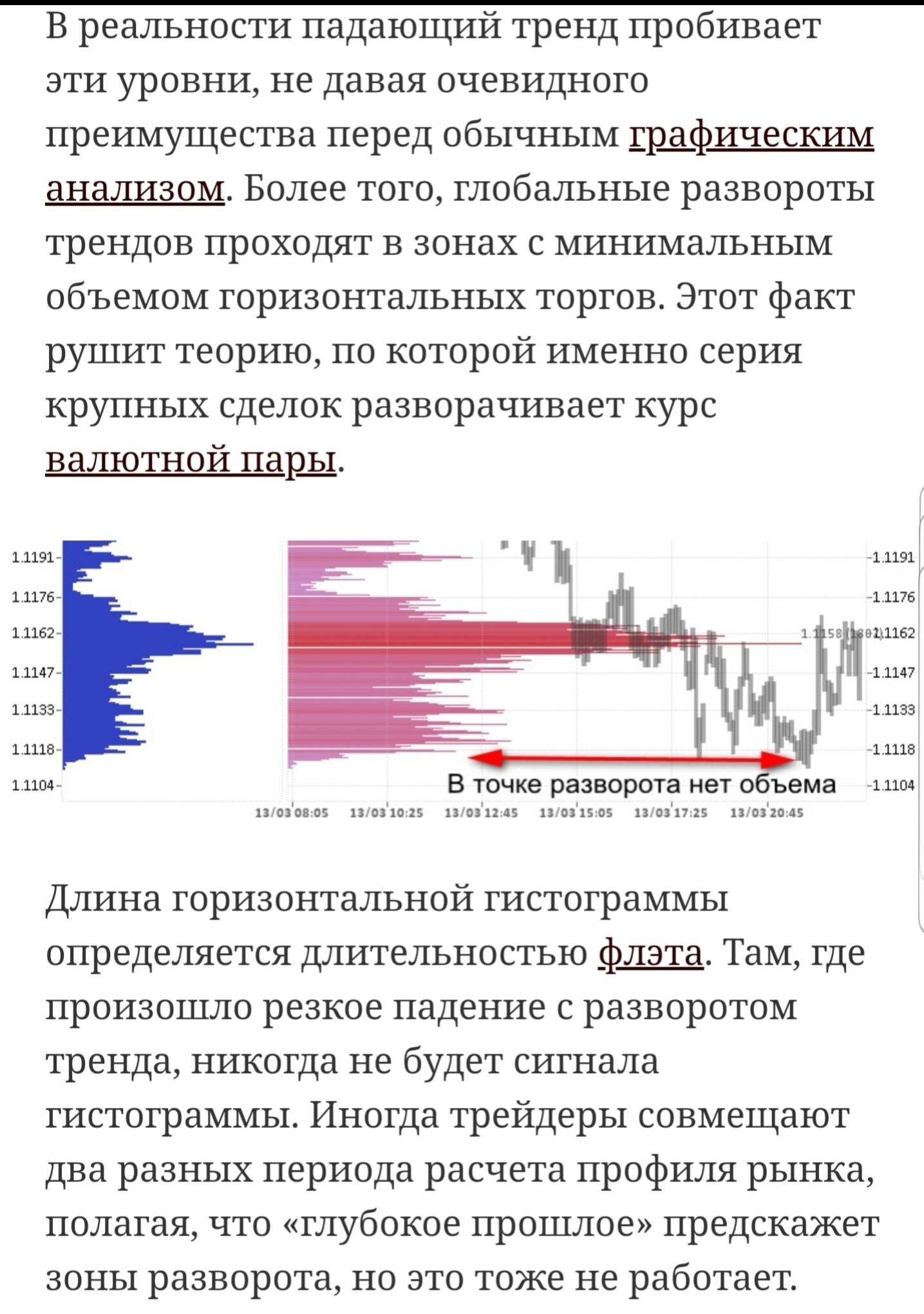

Опишу сам процесс погружения в ловушку с позиции моего понимания. Я взял статистику исторических данных за последние 5 лет, нашёл определённые паттерны, регрессию или другое, создал советника, погонял в тестере стратегий, нашел сет, который увеличивает мой депозит за 5 лет более, чем в 20 раз (да, это было в реальности) и считаю, что у меня есть «Грааль», позволяющий зарабатывать деньги на рынке круглосуточно, год за годом. Ставлю на реал и первый год всё отрабатывает замечательно, потом опп какой-то месяц закрывается в минус, потом через некоторое время второй, потом третий, потом появляется просадка в 40% на счету, и корона начинает сползать. Почему «Грааль» перестает работать? Да потому что законы финансов, законы фондового рынка, рынка фьючерсов, крипты и форекса не являются законами физики, где константы неизменны. Это физика скорости света и тяготения постоянна, а в экономике и финансах кто-то другой может изобрести похожий «Грааль», потом второй, потом третий и когда много «Граалей» одновременно торгуют на рынке, возможности на рынке исчезают. Там, где вы находили возможности, они пропадают. Также может поменяться кредитно-денежная политика, процентные ставки, часть островов уйдёт под воду или крупный инвестор изменил точку входа или поставил другой период скользящей средней и Ваш «Грааль», прооптченный с отличными историческими сетами, определёнными диапазонами, паттернами или точками входа начинает разваливается. Вначале время удержания позиции на рынке увеличивается, потом появляется лишние неучтённые колена, а если они ограничены, то просто счёт уходит в просадку на долгие месяцы. Классический пример катастрофы Квантов Long-Term Capital Management, когда фонд рухнул из-за недооценки рисков, он просто взял на себя больше рискованных позиций, чем смог вывезти, вследствие чего одна за другой позицией начали стопиться и мечты о высоких процентах разом рухнули, похоронив учёные степени двух докторов наук, которые были консультантами в этом фонде. Выученный урок истории гласит, что Квантовые фонды и созданные советники могут развалится потому, что они недооценивают случайности в том, насколько риски могут меняться. На истории мы можем увидеть максимальные диапазоны. Рынок форекс и фьючерсов нам говорил, что пара EURUSD не дойдёт до паритета, а нефть не может иметь отрицательную стоимость. Что в итоге? Пара упала ниже паритета, а стоимость нефти опустилась ниже нуля. Статистика нас учит тому, что есть колокол вероятностной оценки распределения рисков, нормальное распределение Гаусса, а оно существует для физических процессов, где константы постоянны. Там случайности работают как случайности, а на экономических рынках случайности имеют обратную усиливающуюся связь и нормальное распределение в статистике больше не работает. Поэтому алгоритмы, созданные только на математических моделях и численных методах рано или поздно проигрывают и получается, что в отрасли Квантов и советников бывают короли, которые в лучшем случае делают успешные деньги в течении нескольких лет (замечу, что это в лучшем случае, в реальности всё гораздо хуже) взлетают и пропадают, потому что риск, в конечном итоге, догоняет практически всех.

Возвращаясь к начальному вопросу. Почему я не использую советники в торговле? Советники опираются на математические модели и численные методы в выставлении ордеров и позиций. На основании алгоритма посредством оптимизации выбирается сет, который выявляет закономерности исторических котировок, а на основании выявленных закономерностей определяется просадка счета, и выделяется необходимый баланс счёта для торговли. Мы заранее полагаем, что выявленные закономерности в прошлом будут происходить и в будущем, потому что физические и математические модели оперируют постоянными величинами. Возьмём на примере рост первых 1000 человек. Выявим диапазон и в дальнейшем предположим, что 1001 человек будет иметь рост, который войдёт в этот диапазон. Данная закономерность применима к физическим процессах, но не к экономическим рынкам. Чёрный понедельник 19 октября 1987 года показал, что 1001 человек будет иметь рост в 27 раз превышающий стандартное отклонение от среднего. И такие факты на экономических рынках случаются постоянно. Поэтому необходимо видеть картину рынка целиком, а не через призму математических моделей.

Если статья понравилась ставьте лайки, буду дальше продолжать печатать.