Советник не рекомендуется использовать на реальных счетах

Название советника: Divergence

Год выпуска: 2020

Версия: 2.23

Diver2: 2.23

DiverMA: 2.23

Сайт продажи: некоммерческая разработка tlap.io

Валютные пары: любые

Таймфрейм: любой

Время торговли: круглосуточно (сигналы, как правило, появляются в течение Лондонской и Нью-Йоркской сессий)

Описание:

Советник является тестируемой стратегией, встраиваемой в мультивалютную корзинку Коржик

Торгуются на выбор скрытые, явные и расширенные дивергенции, в любом наборе.

Можно выбрать один из осцилляторов:

- RSI

- CCI

- MACD

- Stochastic

- AO

Дивергенции определяются только на сформированном фрактале осциллятора

При этом можно выбрать, что считать фракталом: в настройках можно задать, сколько баров справа и слева от пика должны быть ниже/выше этого пика

Есть возможность оценить потенциал дивергенциям по заданному количеству предшествующих пику баров и не входить, если цена после пика уже сбегала в заданном направлении.

Команда:

Идейный вдохновитель, стратегия: @ostapbender

Разработка @Rigal

Тестирование, оптимизация, бессовестная критика и моральная поддержка: @valerii.badaev @wargod @japono4ka @egor8777

Друзья, приглашаю вас выкладывать тесты и сеты.

Я по мере накопления буду интегрировать в коржа.

Версия 1.9

DivergenceStrategyTester_v.1.9.ex4

Версия 1.10

Динамические цели

DivergenceStrategyTester_v.1.10.ex4

Версия 1.11

Добавлен моментум.

DivergenceStrategyTester_v.1.11.ex4

ДИВЕРГЕНЦИЯ2

Поглядев на то, что стратегия делает в тестере, я пришел к выводу, что можно написать немного иначе.

При этом трогать исходную стратегию с уже очень приличным наборов сетов я не стал. Просто выписал еще одну: теперь опорной точкой сигнала является фрактал цены, а на осцилляторе мы не требуем завершенного фрактала.

Параметры те же, работает иначе, нужно оптить

Версия 1.0

Divergence2StrategyTester_v.1.0.ex4

Версия 1.1

Добавлен моментум

Divergence2StrategyTester_v.1.1.ex4

Версии 2.23

Общие правки стратегий.

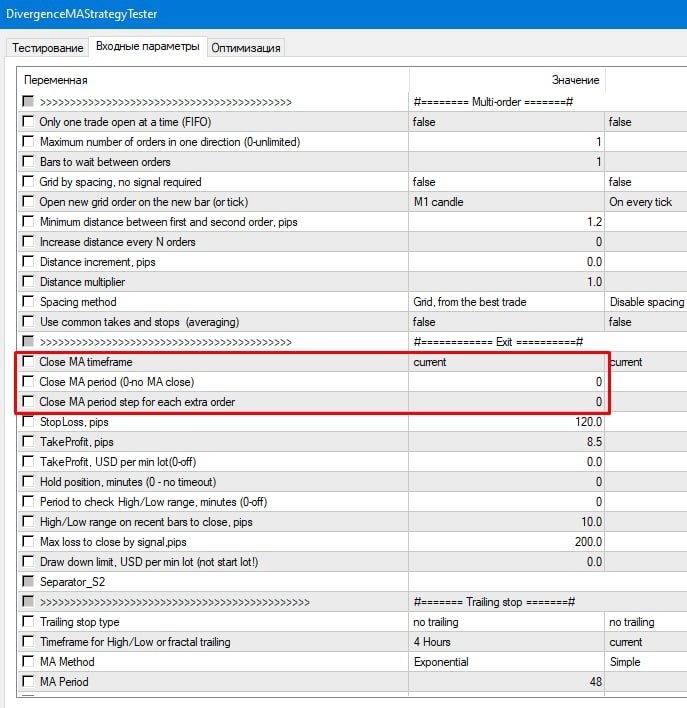

Во все стратегии добавлен безусловный выход при закрытии бара с пересечением скользящей средней заданного периода на заданном таймфрейме

Покупки закрываются при пересечении снизу вверх (и закрытии выше машки), продажи - наоборот.

Этот выход не проверяется на соответствие лимиту потерь по сигналу выхода, позволяя строить стравнительно скальперские сеты даже в многоордерном подходе.

Входы, соответственно, фильтруются: советники не будут входить в покупки, если цена выше скользящей средней закрытия, и наоборот.

Настройки:

Поддерживается изменение периода скользящей средней с ростом количества ордеров в рынке.

Шаг может быть как положительный, так и отрицательный.

Если равен нулю - все время используем одну и ту же машку. В противном случае арифметика такая:

Предположим, мы задали период 100 и шаг 5

Одна сделка будет проверяться по машке с периодом 100.

Две сделки - по машке с периодом 105, и так далее

Добавлена новая стратегия DivergenceMA с фильтрацией по набору машек: вход в покупку разрешен только если машки в наборе выстроились в порядке возрастания периода, снизу вверх, и цена ниже самой нижней скользящей средней в наборе.

Настройки тривиальные: задаем количество машек, период младшей и шаг.

DivergenceStrategyTester.2.23.ex4

Divergence2StrategyTester.2.23.ex4

DivergenceMAStrategyTester.2.23.ex4

Версия 2.24

И сразу новая версия: обнаружился баг сортировки скользящих средних, поправил