Дивер на CCI для AUDNZD

От Rigal, 8 января, 2021 в Лаборатория ProfitFX

@Rigal попробуй вставить индикатор

30 минут назад, YSTIN071 сказал:@Rigal попробуй вставить индикатор

По нему я торгую вручную на Н1. Получается не плохо.

3 часа назад, ostapbender сказал:Дивер на CCI

По RSI 3 на М5 попробуй, не плохо идёт. У меня просто нет возможности прогнать в тестере.

18 часов назад, Covax сказал:Я думаю вы прекрасно поняли, что это было предложение, просто высокомерно проигнорировали. Это максимально пригодный индикатор для выявления дивергенций, за исключением COT. Как минимум можно добавить стандартный On Balance Volume (OBV). И да, осциллятор не рисует.

Я тут немного упростил расчеты.

Оказалось, что в этом индикаторе работает всего одна строчка.

А все арксинусы, поиски максимума и прочая белиберда - не работает.

Вы загляните в приложение, но это, строго говоря, цена закрытия, к которой прибавляется, или вычитается некая величина.

Результат идентичен исходному, я проверил.

На осциллятор не тянет - можно просто сравнивать цену закрытия и хайлоу с тем же успехом.

Вы, может, что-то пропустили при переносе?

1 час назад, Rigal сказал:Я тут немного упростил расчеты.

Оказалось, что в этом индикаторе работает всего одна строчка.

А все арксинусы, поиски максимума и прочая белиберда - не работает.

Вы загляните в приложение, но это, строго говоря, цена закрытия, к которой прибавляется, или вычитается некая величина.

Результат идентичен исходному, я проверил.

На осциллятор не тянет - можно просто сравнивать цену закрытия и хайлоу с тем же успехом.

Вы, может, что-то пропустили при переносе?

Это лишь одна из нескольких модификаций стандартного OBV с целю нормализовать углы, так сказать привести к ренкообразному виду, по которому легче работать трендовыми линиями. Попробуйте включить в советник оригинальный индикатор https://www.mql5.com/ru/code/7997. Расчёт у него тривиальный. Разбираться в коде SHO сейчас нет времени.

В 08.01.2021 в 22:59, Rigal сказал:ДИВЕРГЕНЦИЯ2

Поглядев на то, что стратегия делает в тестере, я пришел к выводу, что можно написать немного иначе.

При этом трогать исходную стратегию с уже очень приличным наборов сетов я не стал. Просто выписал еще одну: теперь опорной точкой сигнала является фрактал цены, а на осцилляторе мы не требуем завершенного фрактала.

Параметры те же, работает иначе, нужно оптить

Версия 1.0

Divergence2StrategyTester_v.1.0.ex4 567 \u043a\u0411 · 0 загрузок

Альтернативная реализация

Почему во всех разработках такой упор на сетки/мартингейл? Ведь это бомбы замедленного действия, рано или поздно просадки на разных сетах пересекутся и будет больно. Протестировал ~25 первых из выложенных в этой ветке сетов (тест с 2004 года) - по всем этим сетам yeald CAGR/maxDD ratio ниже плинтуса ~0,05 (только единственный сет по EURGBP показал 0,59), 3 или 4 сета вообще слили счет, показав просадку > 10000.

Да, можно опустить период до 2011 года, тогда просадки будут меньше, но это только в тестах. Можно конечно поставить в работу большое количество сетов с мин. нагрузкой (что, теоретически, не приведет к сливу), но какой депозит тогда нужен, если некоторым сетам с мин. лотом и 10000 мало?

Я знаком с форексом очень давно и с точки зрения моего опыта могу утверждать, что усреднения на просадках - путь в никуда на долгом промежутке времени.

PS^ Все вышесказанное лишь мое субъективное мнение и относится только к работе на "долгой дистанции"

1 час назад, Avel_Mink сказал:Ведь это бомбы замедленного действия, рано или поздно просадки на разных сетах пересекутся и будет больно.

А вы уверены, что в скальперах не начнет сливать последующие годы?

1 час назад, Avel_Mink сказал:Я знаком с форексом очень давно и с точки зрения моего опыта могу утверждать, что усреднения на просадках - путь в никуда на долгом промежутке времени.

Без громких заявлений об своём опыте, прекрасная девушка опровергает все ваши слова

/borodatye-pammy/36/copyfx-roboforex-4-goda-trio/14706/#comments

5 лет реальных торгов сетками без слива!

1 час назад, Avel_Mink сказал:но какой депозит тогда нужен, если некоторым сетам с мин. лотом и 10000 мало?

Вы точно давно с форексом? Про стопы слышали?

1 час назад, Avel_Mink сказал:Протестировал ~25 первых из выложенных в этой ветке сетов (тест с 2004 года)

А чего не 1826. Загрузите перфокарты, и давайте тестировать. Небось и тесты ещё и не в ТДС2 )

Я только и вижу крикунов, ничего не представляющих в противовес.

7 часов назад, ostapbender сказал:Без громких заявлений об своём опыте, прекрасная девушка опровергает все ваши слова

/borodatye-pammy/36/copyfx-roboforex-4-goda-trio/14706/#comments

5 лет реальных торгов сетками без слива!

Вы действительно думаете, что центовый счет с просадками под 60% пример для подражания? И как я понимаю у нее стопов нет, то есть качнись цена 18 августа 2018 или 18 марта 2020 немного дальше и все было бы не так радужно.

7 часов назад, ostapbender сказал:Вы точно давно с форексом? Про стопы слышали?

Конкретно в этом советнике (версия для тестирования) стоп вроде как не предусмотрен? Если вы имеете ввиду общий стоп по корзине, то как его протестировать? Просадка, которую вы предоставляете после сведения в QuantAnalyzer - не информативна, так как не учитывает плавающую просадку по эквити (которая часто в разы больше просадки по балансу)

8 часов назад, ostapbender сказал:А чего не 1826. Загрузите перфокарты, и давайте тестировать. Небось и тесты ещё и не в ТДС2 )

Просто привык тестировать на максимально доступном участке истории (в ТДС нет более ранних котировок). Если вы уверены, что рынок 2004-2011 не повторится - флаг в руки. Я вовсе не пытаюсь "обратить вас в свою веру".

8 часов назад, ostapbender сказал:Я только и вижу крикунов, ничего не представляющих в противовес.

"Нормально же сидели" (с).

Использование в торговле усреднений, в большинстве случаев, это попытка выжать прибыль из нежизнеспособных стратегий, и в редких случаях - чтобы улучшить стабильность доходности у действительно хороших систем. Возможно здесь как раз такой случай и я ошибаюсь.

2 часа назад, Avel_Mink сказал:Просто привык тестировать на максимально доступном участке истории (в ТДС нет более ранних котировок). Если вы уверены, что рынок 2004-2011 не повторится - флаг в руки. Я вовсе не пытаюсь "обратить вас в свою веру".

Уже ни один раз обсуждалось здесь на форуме и пришли к выводу, что нет смысла тестировать ранее 14(15) го года, ибо условия торговли значительно изменились. Поэтому и вопрос "повторится ли рынок 2004-2011?" - можно считать риторическим. Если он повторится, то условия торговли вряд ли будут теми же. Отсюда вопрос: зачем и как вы тестируете тот рынок (2004-2011) и этот (2012-2021) на условиях актуальных сейчас и несуществующих тогда?

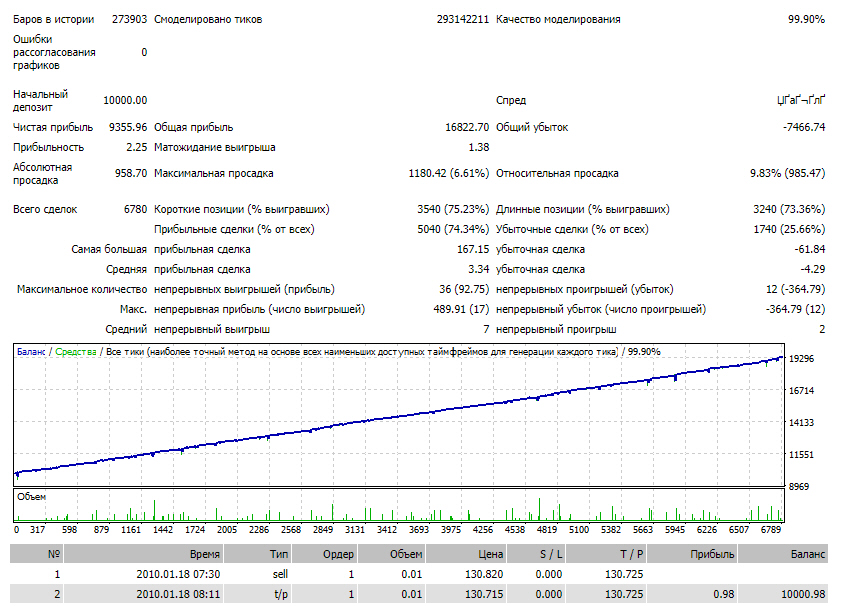

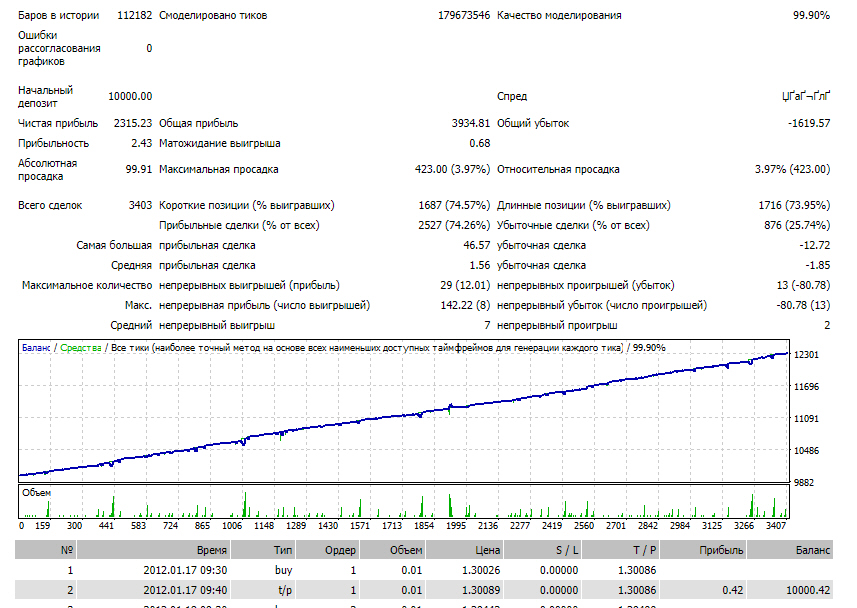

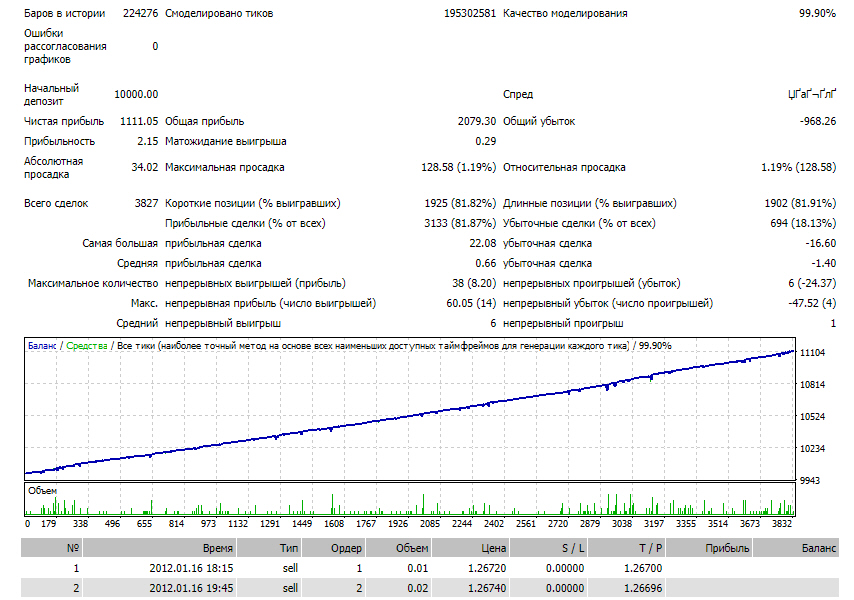

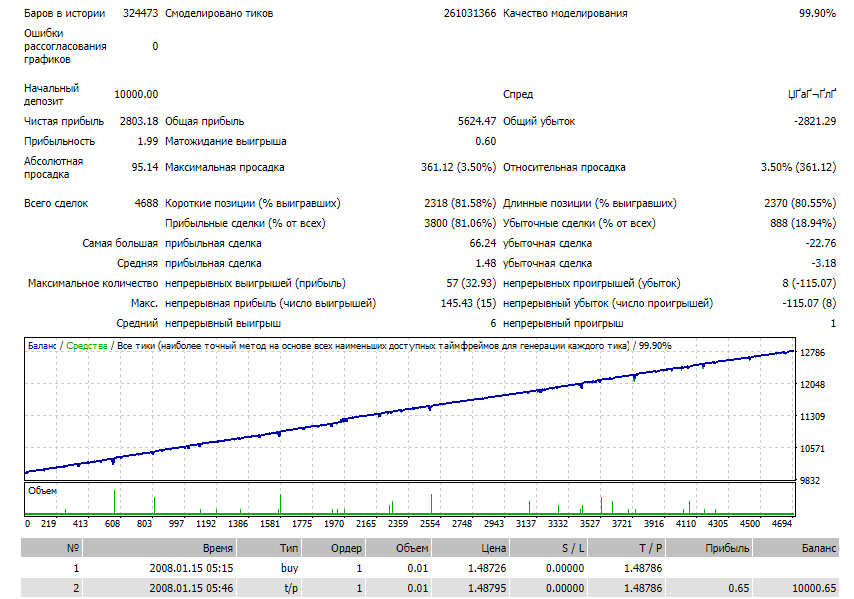

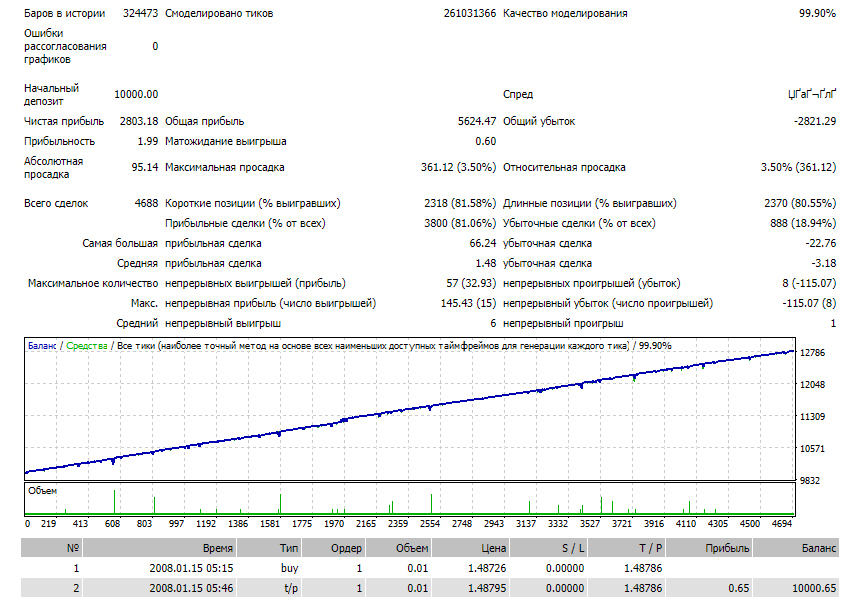

18 часов назад, ostapbender сказал:Два дивера на CCI для EURUSD

Diver CCI EURUSD m15 v1.0.zip 501 \u043a\u0411 · 6 загрузок Diver CCI EURUSD m15 v1.2.zip 1 \u041c\u0411 · 8 загрузок

Повтор:

В 09.01.2021 в 14:26, ostapbender сказал:...

Вот сет на индикаторе CCI на фулл тайм

Изменено 24 января, 2021 пользователем SebastianPerreira

5 часов назад, Avel_Mink сказал:Вы действительно думаете, что центовый счет с просадками под 60% пример для подражания?

Возьмите памм Этернити от Ревера. С 2014 не слил мартинами.

5 часов назад, Avel_Mink сказал:Конкретно в этом советнике (версия для тестирования) стоп вроде как не предусмотрен?

Там есть стоп в деньгах. И смотреть его по каждому сету отдельно по отчетам.

5 часов назад, Avel_Mink сказал:Если вы уверены, что рынок 2004-2011 не повторится - флаг в руки.

Раз вы так давно в рынке, то должны знать, что спреды уже другие, волатильность рынка и объемы другие. Возрасли мощности квантов, и они изменили рынок. Даже тот же высокочасточный. И я предпологаю будь история с 1812, вы бы и тестировали с 1812.

5 часов назад, Avel_Mink сказал:Нормально же сидели

Ну нужно же не голое заявление никому неизвестного человека? Если нет чем опровергнуть, то пока это простой выкрик.

7 часов назад, ostapbender сказал:Там есть стоп в деньгах. И смотреть его по каждому сету отдельно по отчетам.

Это - "Draw down limit, USD per min lot"? - при попытке заполнения выдает ошибку на старте

DivergenceStrategyTester_v.1.9 EURUSD,M1: zero divide in 'TradingStrategy.mqh' (345,76)

7 часов назад, ostapbender сказал:спреды уже другие, волатильность рынка и объемы другие. Возрасли мощности квантов, и они изменили рынок.

И вы думаете, что у цены теперь никогда не будет длинных безоткатных движений? В ваших советниках есть какая-то защита от подобного кроме стопов? (поймать несколько огромных стопов тоже неприятно)

7 часов назад, ostapbender сказал:Возьмите памм Этернити от Ревера. С 2014 не слил мартинами.

Хорошо, уже двое (может даже десяток наберется). Это какой процент от всех сеточников/мартингейщиков? "Ошибку выжившего" никто не отменял.

7 часов назад, ostapbender сказал:Ну нужно же не голое заявление никому неизвестного человека? Если нет чем опровергнуть, то пока это простой выкрик.

Это был вопрос с подводящей критикой к подобным ММ и я ожидал продуктивной дискуссии, а не ответ в стиле "сейчас все по другому". Все таки нужно оценивать любые риски и я хотел просто лишний раз указать на это.

1 час назад, Avel_Mink сказал:В ваших советниках есть какая-то защита от подобного кроме стопов?

Вы сами поняли вопрос? Будущее советник не видит, никто не знает где будет безоткат. В данном советнике логика входов не позволит словить начало такого безотката, т.к. входы происходят уже после движения.

1 час назад, Avel_Mink сказал:Хорошо, уже двое (может даже десяток наберется).

Хватет двух для опровержения ничем не подкрепленных ваших слов.

1 час назад, Avel_Mink сказал:ожидал продуктивной дискуссии, а не ответ в стиле "сейчас все по другому".

Я ожидал, что вы альтернативный вариант предоставите в подтверждение ваших слов.

Жизнь опасна, от неё умирают. Гарантий нигде нет.

38 минут назад, ostapbender сказал:Вы сами поняли вопрос? Будущее советник не видит, никто не знает где будет безоткат. В данном советнике логика входов не позволит словить начало такого безотката, т.к. входы происходят уже после движения.

Вот вам и доказательство опасности подобных ММ, которую не обойти оптимизациями. То что с 2011 года не было таких движений или скорее всего были, просто сет не попал в них, не означает что в будущем сет также не попадет и не сольет/поймает стоп.

46 минут назад, ostapbender сказал:Хватет двух для опровержения ничем не подкрепленных ваших слов.

Для опровержения или подтверждения чего-либо нужны статистически значимые показатели, мы ведь не на базаре?

Предвкушая ваш следующий вопрос отвечу сразу. По моим субъективным прикидкам, ~90-99% трейдеров в каждом поколении, пытается использовать "мартингейл" в своей торговле, так как создать "не токсичную" и прибыльную стратегию просто не способны или банально хотят "быстрых" денег. Не трудно догадаться чем это заканчивается. И это вполне себе статистически значимый показатель.

48 минут назад, ostapbender сказал:Я ожидал, что вы альтернативный вариант предоставите в подтверждение ваших слов.

Причем здесь альтернативный вариант? Я указываю на опасность усреднения в ММ, а вы продолжаете талдычить что других вариантов нет и единственный выход это сетки + мартин. Больше похоже на секту, а не на критическую оценку торговых систем. Если вам нравится сидеть на пороховой бочке, отговаривать вас не буду, ваше право. Кто хочет, тот услышит мой посыл.

PS: Для справки, я не ярый противник усреднений и допускаю использование для хороших систем и в жестко контролируемой форме. Вы же берете посредственную систему (есть прибыльные сеты без "токсики"?) и пытаетесь сделать ее прибыльной с помощью ММ, что на мой взгляд - тупиковый и опасный путь.

52 минуты назад, Avel_Mink сказал:Вот вам и доказательство опасности подобных ММ, которую не обойти оптимизациями.

Это докозательство любых тс, сеток или нет. Будущее неизвестно.

53 минуты назад, Avel_Mink сказал:мы ведь не на базаре?

Пока вы сделали базар. У меня есть доказательства. Вы свои слова ничем не подтверждаете.

54 минуты назад, Avel_Mink сказал:тупиковый и опасный путь.

То, что не угадили лично вашим желаниям, это лишь ваша проблема.

Если нет предложений и примеров, то как говорят умные, лучше промолчать.

99% трейдеров сливают любыми тс и методиками.

@Avel_Minkвы излагаете взгляд на мартинов и торги ими, характерный для множества классических трейдеров.

Однако на форуме эти методики давно переросли, используют весьма совершенные программные продукты релизов 2020-21 года, методологически и технически безупречные опт и тестирование сетов и реально передовые РМ и ММ.

Это действительно очень высокий уровень во всех компонентах как подготовки, так и ведения торгов.

Очень кратко, как пример.

Выкладываемые сеты с оптом за 2-3 наиболее проблемных года и бэк и форвард тестами с 2011-12 по настоящее время очень устойчивы и лишь гипотетически имеют риск получения стопа раз в 3-5 лет (хотя даже этого в тестах за 8-9 лет нет).

А тесты с 2011-12 годов, проходящие тренд 2014-15, коррекционные 2017-18 и пандемический 2020 - это очень серьезная заявка.

Торги такими сетами только мульти, от 10 сетов на одном счете, что позволяет очень эффективно использовать депо и существенно повышает рентабельность.

Стопы на даже 10%-30% торгуемых сетов в течение года реально не содержат никакого риска для вашего депо, отрабатываются за считанные месяцы и лишь некритично снижают рентабельность торгов против теоретически возможной.

А если, кроме торгов мартинами, в мультиторги добавить еще 5-10+ редко торгующих одноордерных ботов, то это еще более стабилизирует торги.

В общем, традиционные трейдеры остолбенивают от самой мысли о стопе в почти депо одной пары.

И непременно рассуждают о торгах "в долгосрок" и ужасных перспективах мартинов в этом самом долгосроке.

Что подразумевается под долгосроком и как они сами намерены торговать в долгосрок прибыльно, обычно не озвучивается - хотя реально никто не знает что будет с розничным форексом даже и через 5 лет. Особенно с учетом быстро нарастающих проблем с вводом/выводом средств.

На форуме же придерживаются более реалистичного подхода: хорошее ПО и сеты, мультиторги - и 50%-100% годовых на любых сколь угодно больших (для форекс розницы) суммах с исчезающе малыми рисками не достижения поставленных целей.

Спор этот традиционный и бесполезный - лучше вчитайтесь в что на форуме людьми делается, это что-то.

Как и всё на форекс, это не просто и не безоблачно - но, имхо, вам стоит напрячься и въехать в происходящее.![]()

Изменено 28 января, 2021 пользователем Старик

Для публикации сообщений создайте учётную запись или авторизуйтесь

Перейти к списку тем