Лёгенькая программулинка для анализа истории котировок по ТС «Ва-банк», автором которой является уважаемый goldedition.

Реквизиты для благодарности основному разработчику системы, goldedition:

Webmoney

R186680723476

Z498977776991

Qiwi

+7-961-8558000

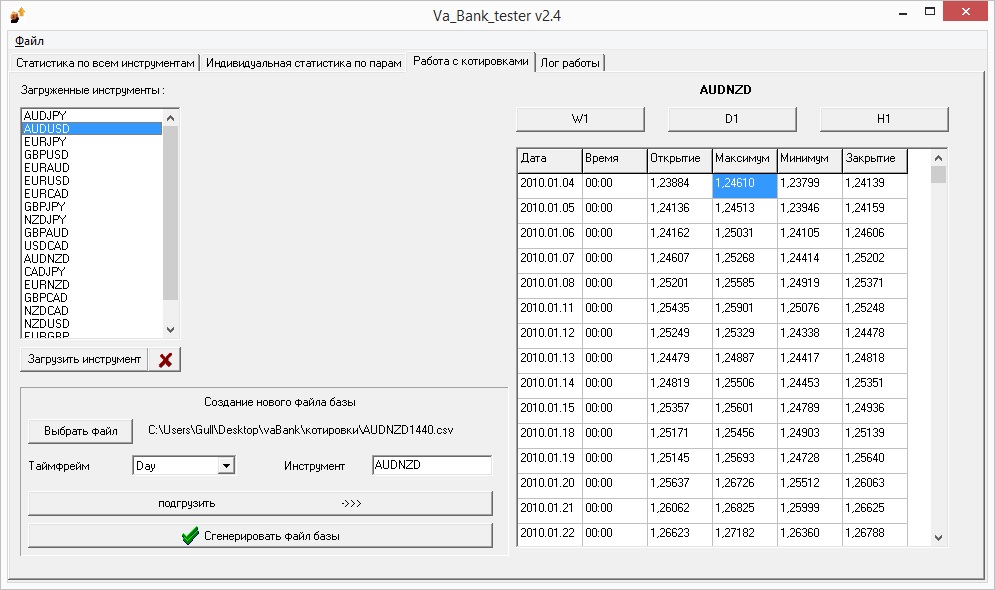

v2.4

- Долгожданная возможность загрузить для анализа свои котировки

- Заблокирован одновременный анализ всех котировок

- База данных разнесена по разным файлам (один инструмент - одна пара)

- Исправление интерфейсных ошибок

*Для создания базы со своими котировками:

1) Подготавливаем базы котировок (W1,D1,H1 разными файлами). Файлы формата csv, стандартно экспортируемые MT4. ЖЕЛАТЕЛЬНО чтобы они все начинались с одной недели, должно работать по всякому, но я не уверен, а тестировать долго. Файлы можно редактировать в любом текстовом редакторе, например Notepad++

2) В программе переходим на вкладку "Работа с котировками"

3) Жмём "загрузить файл" (отобразится полный путь до файла)

4) Рядом в выпадающем меню выбираем таймфрейм загружаемого файла

5) Указываем название инструмента

6) Жмём "подгрузить"

7) (!) ЖДЁМ. Время загрузки зависит от количества данных в файле и мощности компьютера. Выплывает сообщение с количеством загруженных свечей.

8) Проделываем пункты 3-7 еще с 2 таймфреймами

9) Справа над таблицей можем увидеть что подгрузилось нажимая кнопки над ней

10) Жмём "Сгенерировать файл базы"

Теперь в папке рядом с программой появился файл нужного инструмента.

Так же можно взять у кого-либо такой же файл *.base и загрузить его себе нажав кнопку под списком инструментов.

Для вашего удобства я сгенерил базы для всех пар из набора, предлагаемого автором с января 2005г по 28.07.2015

Более подробно и с картинками чуть попозже опишу в отдельной инструкции.

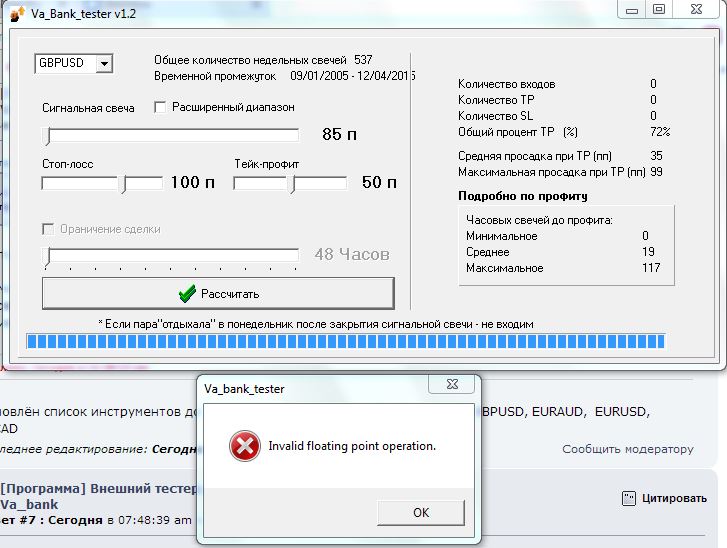

об ошибках прошу отписывать тут или в личку. Парапараметрывременной интервал. Файл котировок *.base и файл config. Лучше + скрин.

Про дневные свечи:

Многим кажется что применить тестер для дневных свечей можно просто заменой котировок. Это не так. В данный момент для вычисления входа берётся недельная свеча, потом программа ищет есть ли за этой свечой понедельник, потом по часам начинаем перебирать до ограничителяпятницы или же до СЛТП, в принципе тут дневные свечи не сильно нужны, но я их на первом этапе так же задействовал, теперь думаю выведу вовсе, но это отступление. Для анализа эффективности системы на дневных графиках уже будет недостаточно часовых графиков, и придётся подгружать M30 ато и M15.. в истории не так много случаев когда за час выбивало и СЛ и ТП, но есть.. + настраиваемыми параметрами даже сейчас можно приводить к тому что одна часовая свеча будет "выбивать" и то и другое, а что произошло раньше можно узнать только на более низком тайм-фрейме. Итак по большому счёту я упёрся в большой объём данных. Как только сделаю загрузку своих котировок, всё отполирую в виде настроек и алгоритма поиска наилучших решений - возьмусь за адаптацию к дневным графикам... а потом может и к любой другой стратегии. Потерпите, не всё так просто как в терминале =)

Ближайшие планы:

- Написание небольшого мануала

- Деление пар по группам

- Задание индивидуальных настроек по входу для каждой парыгруппы

- Депо. Накоплениевыводвосстановлениепланирование дохода по времени

- Добавить новую переменную, которая бы нам показывала среднее кол-во тейк профитов перед первым получением лося?

-

-

-

-

-

-

-

-

-

Кому интересно могу выслать полностью проект с исходниками на Delphi.

Архив получился больше 10 мегабайт, поэтому под сообщением не помещается.

----------------------------------------------

v.2.4 + БД с котировками

Google Диск Яндекс Диск

----------------------------------------------

*версию 2.3 оставил на всякий случай под сообщением